What does LTV really means

在新創團隊的相關討論中,LTV 總是一個熱門話題。透過衡量 LTV,我們能有系統化地判斷客戶的長期價值,以及在 … 閱讀更多 What does LTV really means

在新創團隊的相關討論中,LTV 總是一個熱門話題。透過衡量 LTV,我們能有系統化地判斷客戶的長期價值,以及在 … 閱讀更多 What does LTV really means

對於募資經驗豐富、時常與創投打交道的創業者而言,應該十分熟悉創投不傾向簽署保密協議 (Non-Disclosu … 閱讀更多 為什麼創投不簽署保密協議 (NDA)

Eden 是基石創投的實習生,就讀台大商研所,之前曾經在電商與物流新創實習,因為對於 digital star … 閱讀更多 我在基石的日子 – Intern 分享

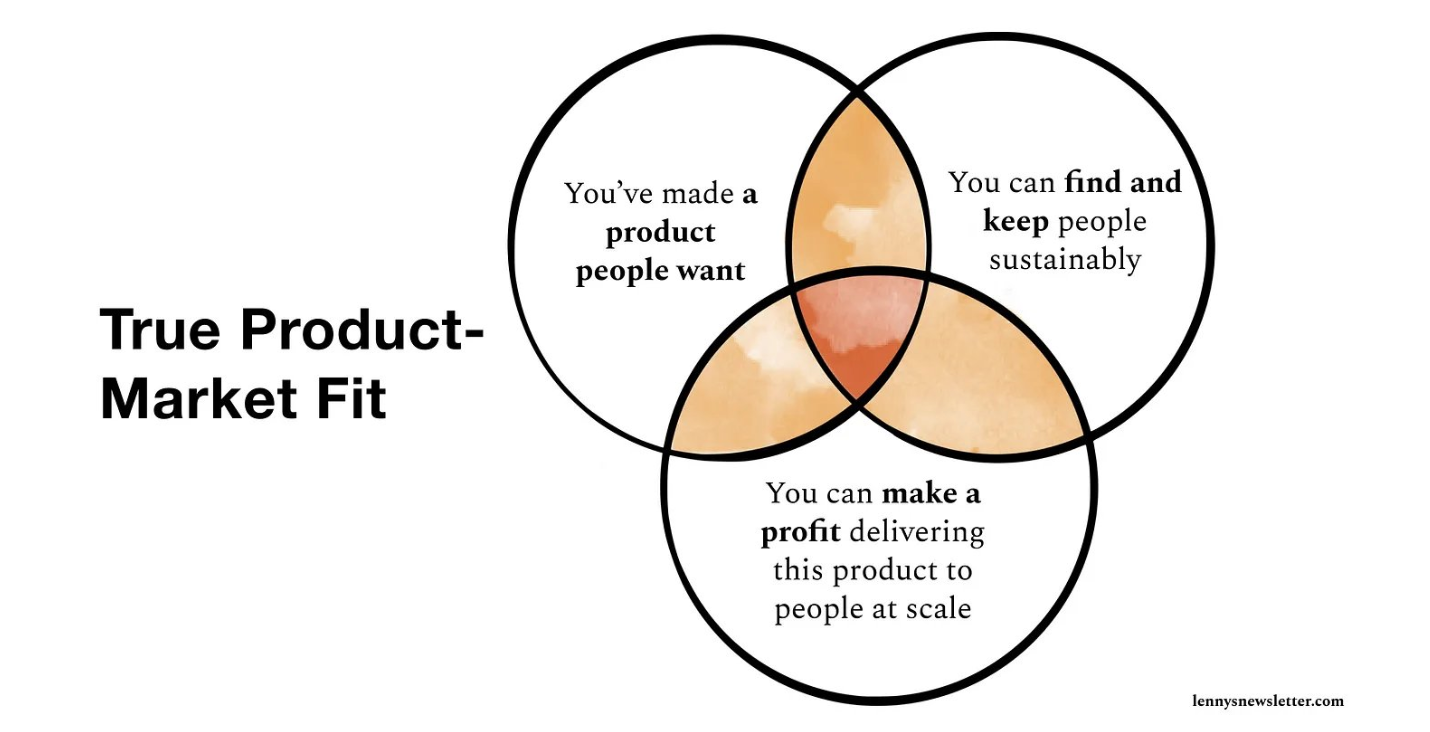

Product-Market Fit (PMF) 是新創在營運上,需要不斷達成的里程碑。PMF 能簡單被拆分為 … 閱讀更多 淺談 Product-Market Fit 的 3 個階段

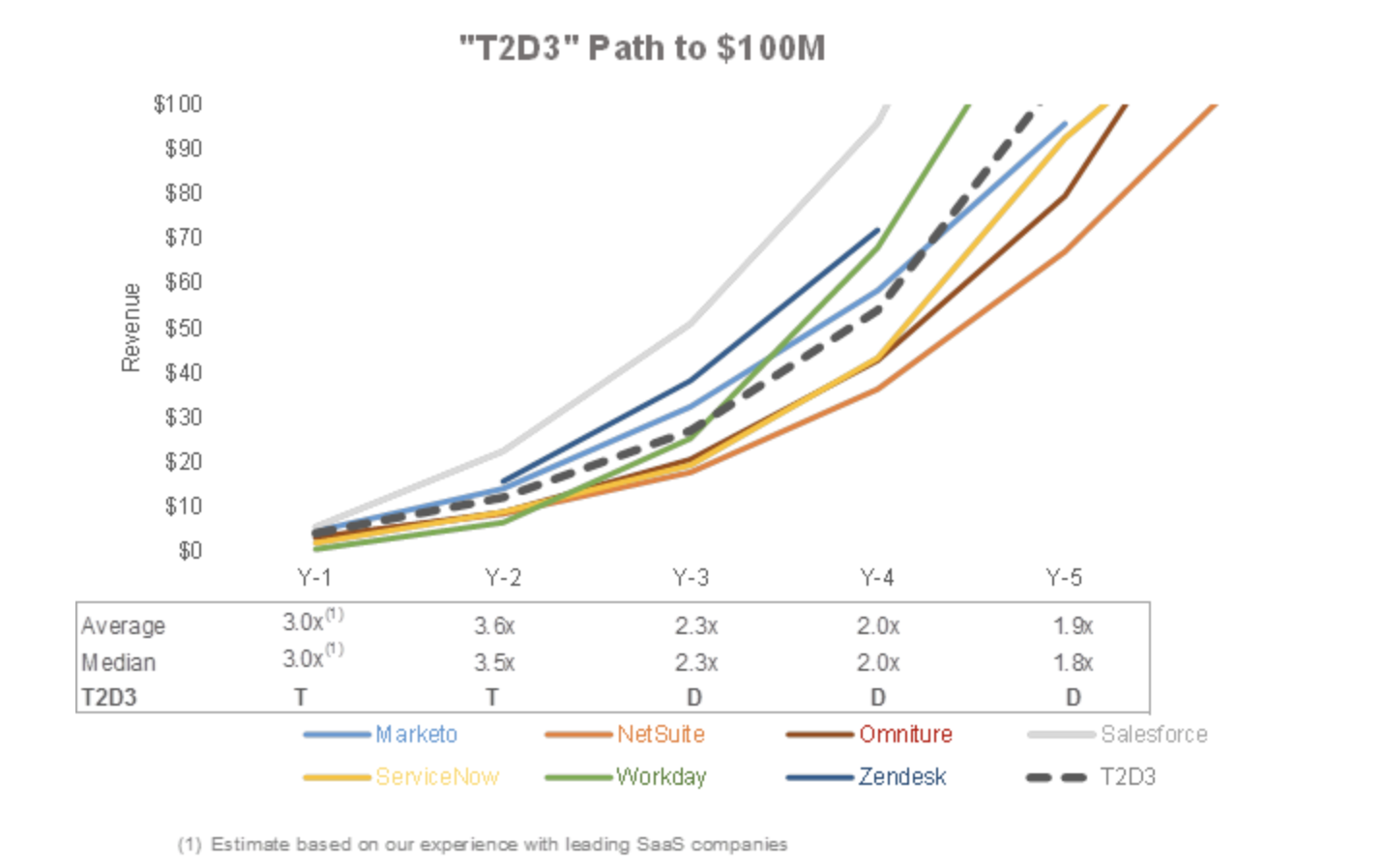

“Triple, Triple, Double, Double, Double” (T2D3) 時常被投資人用 … 閱讀更多 成為獨角獸的成長速度?“Triple, Triple, Double, Double, Double” (T2D3)

Julian 是基石的實習生,就讀台大國企。過去有 Data 相關的實習經驗,因為對 SaaS 模式的新創有興 … 閱讀更多 我在基石的日子 – Intern 分享

Nicky 是基石創投的實習生,就讀台大財金系,最初因過去實習經驗與電商、SaaS 領域相關,同時也想更深入了 … 閱讀更多 我在基石的日子 – Intern 分享

最近有創業者因為剛完成一輪募資,但對於募資過程中跟投資人往來的文件與其相對應需要涉入的關係人有點不了解,想請我 … 閱讀更多 [VC 101] Fundraising Legal Process 101

前幾週 [布蘭登觀點 087] 資本市場悲觀的年代,創業者該做好什麼準備,裡面有提到遇到現在市場狀況的變化,創 … 閱讀更多 [布蘭登觀點 088] 要怎麼做財務預估與預算,從 Key Metrics 開始吧

我是 Nicky,目前就讀台大財金系,最初因過去實習經驗與電商、SaaS 領域相關,同時也想更深入了解 VC … 閱讀更多 韓國亞馬遜 – Coupang 業務分析 & 未來發展

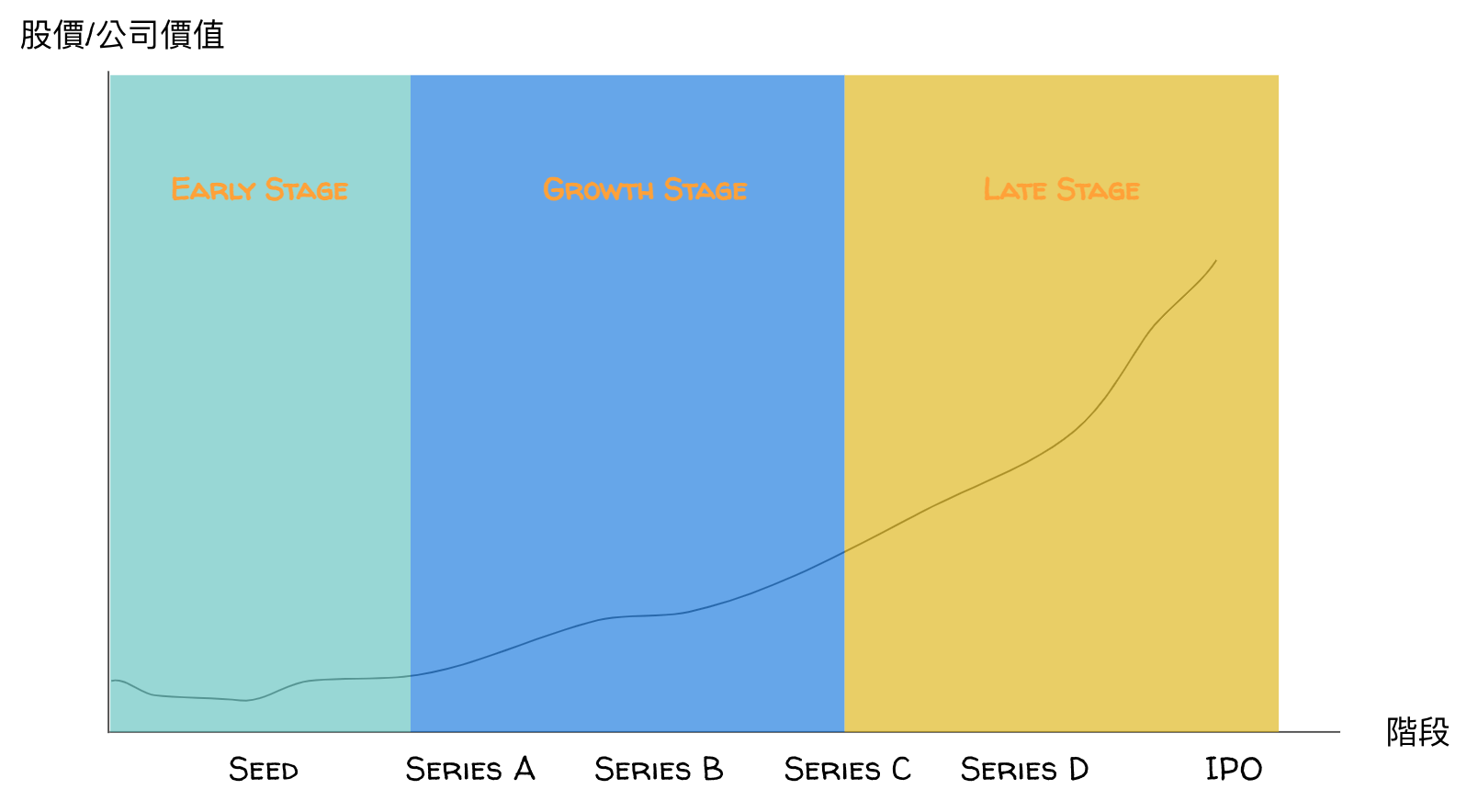

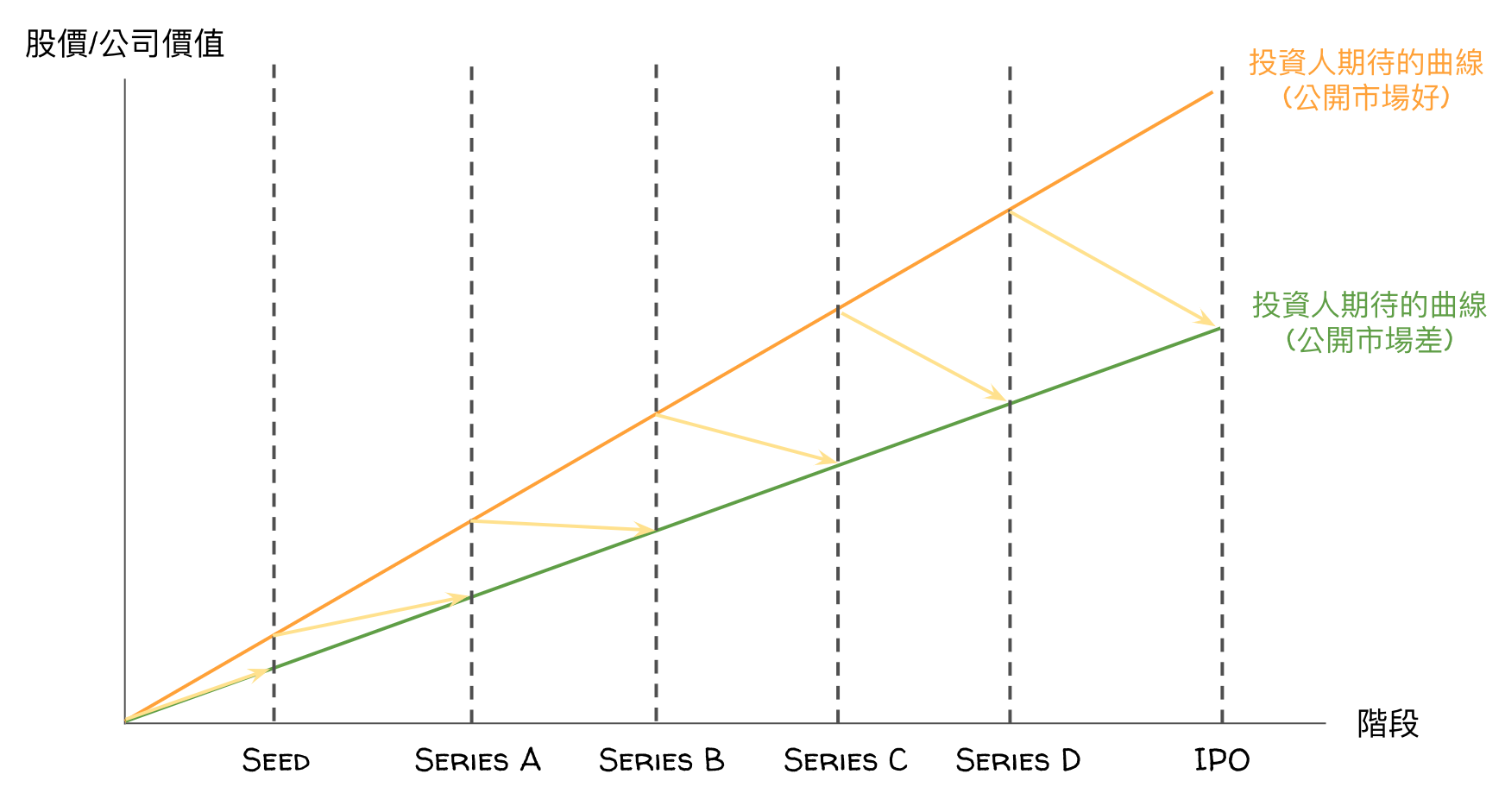

過去 VC 101 系列有提到蠻多跟 VC 有關的內容,不過這大多是站在基石的角度出發,從比較早期投資人的觀點 … 閱讀更多 [VC 101] 早期投資人與晚期投資人的差別

最近不管是 a16z 的 A Framework for Navigating Down Markets 或是 … 閱讀更多 [布蘭登觀點 087] 資本市場悲觀的年代,創業者該做好什麼準備

長期有在關注基石創投的朋友們,相信對於每一季度 Sea 財報的更新應該也不陌生,有興趣的朋友可以看過去的這些文 … 閱讀更多 [布蘭登觀點 086] SEA 2022 Q1 Financial Report

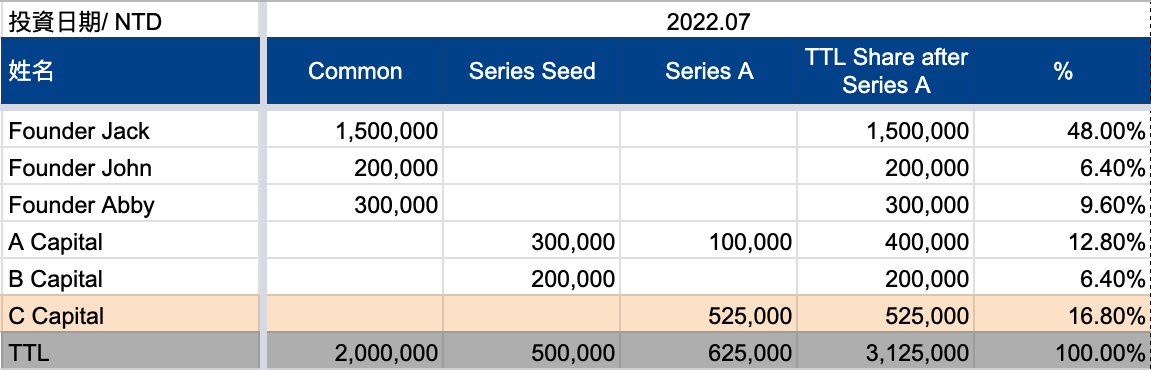

最近有個創業者跑來請教我一個問題:大概半年前他們接受了投資人的 SAFE (Simple Agreement … 閱讀更多 [VC 101] 淺談 Redemption 贖回權