BNPL (Buy Now Pay Later) 是近年很流行的一種消費模式,字面上的意義就是你先買拿去用,之後再付錢。形式上他很像信用卡的分期付款,對於消費者而言,你可以把它當成是另外一種的支付模式,但它就像是我們表層理解的這樣而已嗎?已經有信用卡的分期了,為什麼還會有人想要推出這樣的支付模式?

信用卡分期的商業模式

首先我們要想,消費者先把東西拿走了,那錢要從哪裡來,你怎麼知道這個消費者會不會跑了不認帳。銀行信用卡之所以敢讓你分期,是因為當初你申請的時候,銀行已經做了很多的審核,甚至針對你的收支、職業與銀行往來狀況等,算出一個你相對應的信用分數,給予相對應的額度。這套制度行之有年,銀行也大致上能夠控管著風險。而信用卡分期基本上是有手續費的,有些是由消費者支付,有些則是由商家或是平台負擔,以現在大的電商平台競爭很激烈,對於消費者而言,你看到的可能就是分期都不用多付錢,但實際上分越多期相對應的利息 (分期手續費) 就會越高,這有可能就是電商平台自己吸收,或是他們再去跟銀行洽談,由銀行吸收。

無卡分期的商業模式

前幾年台灣也出現了無卡分期的商業模式,它則是但你不需要信用卡,就可以做分期。但實際上比較像是給你個人一筆小額的信貸,讓你用這筆信貸去做分期。他也是要透過一些快速的審核機制,了解你的還款能力,然後給你比較小金額的分期付款模式。只是消費者自己就得要負擔信貸分期支付的利息,當然有些商家為了多做些生意,願意讓利出來,就會協助吸收部分分期的利息,所以在使用上有時會讓你覺得跟信用卡分期很像。而這個商業模式瞄準的就是那些相對難取得信用卡的客群,例如學生、社會新鮮人、自由業等客群。

拆解 BNPL 的商業模式

已經有上述的幾種付款方式,那為何 BNPL 在近幾年還是很火紅呢?首先我認為 BNPL 跟無卡分期的模式比較像,走的就是相對容易申請、門檻不高,讓更多年輕族群有機會做分期的消費,而不用透過相對繁瑣複雜的信用審查。只是無卡分期的收費對象還是以消費者為主,或是部分商家願意補貼,所以利息費用是由消費者跟商家共同承擔。但 BNPL 多數服務主打的還是消費者可以分期付款,但中間的利息費用大多是商家吸收。而消費者如果遲繳的話,相較於信用卡的高循環利息,BNPL 的逾期費用則相對合理些。

當然這些商業模式都是可以調整跟變形的,例如 BNPL 也不一定都是只由商家負擔分期的費用,有些是商家、消費者或平台本身因彼此的議價能力與他們個別想達到的目的,而有不同設計。例如:有些商家為了想促進成交的轉換率,自行吸收 BNPL 的費用,讓消費者更沒有障礙的去購買你的商品;有些電商平台則是擁有大量客戶,他們就可以去跟金融服務提供商 (在這邊可能是銀行或是 BNPL 的 Startups) 談判,藉由大量的客群與消費金額,讓金融服務提供商自行吸收買單;有些則是消費者真的有短期的資金需求,在利率可以接受下,自行支付利率。

那他跟幾年前很火熱的 P2P Lending 又有什麼異同之處呢?

消費貸與現金貸

我們可以用「消費貸」跟「現金貸」這兩個詞來作為區分,消費貸比較像是你有特定目的,在特定的消費場景下,由銀行、消費金融公司或電商平台提供資金,讓消費者可以進行消費,但金流通常是直接進到那個消費場景下,直接支付給商家或消費平台。現金貸比較是沒有特定目的 (只是消費者需要一筆資金,至於資金用到哪邊去,是消費者自己的選擇),由銀行、消費金融機構或電商平台提供資金,金流直接進到消費者帳戶,由消費者去運用。

所以說上述的信用卡分期、無卡分期或者是 BNPL 都是比較像是消費貸的形式,你是不會拿到一筆錢的,而是直接拿到商品,而資金提供方式直接將資金轉給商品與服務提供者。但 P2P Lending 則是比較像是現金貸,直接借你一筆錢。如果用阿里巴巴的服務來對比的話,消費貸的服務就是花唄,針對你要買的東西提供 BNPL 服務,而現金貸的服務就是借唄,給你個人一筆信用貸款,讓你自己活用資金。

商業模式核心:信用評等與資料來源

這兩種商業模式的核心都是「Credit Management」,也就是針對你的各種行為給予你相對應的信用評等以及可以讓你動用的金額。只是過去比較傳統的機構,他評量你信用的的那些資料來源,就會是聯徵中心的資料、銀行往來資料、職業等過去常用的 Data Input,而比較新興的電商平台或者是 FinTech Startups,則是會有不同的 Data Input 來衡量你的信用與現金償還能力,例如:你在平台上過去的消費記錄、居住地點、職業、社交活動等。過去 P2P Lending 的熱潮就是因為新興的業者有新的 Data points 來建立信用評等資料,有機會做傳統銀行不能做的生意,所以讓大家看到新的可能性。但 P2P Lending 過去也曾因為風險控管不佳,也產生了許多的壞帳。BNPL 能夠避免過去 P2P Lending 的問題嗎?

消費需求帶動成長

也許 BNPL 的特定性消費,加上場域都是相對控制下,你只給這個消費者過去習慣消費的場域,加上過去消費的各種資料,也許有機會避免過去 P2P Lending 的問題。但更重要的是「消費者」需要這樣的服務。根據 Insiderintelligence 的研究 (如下圖),美國市場的消費者有蠻大的比例開始傾向使用 BNPL 服務,相關原因如下。

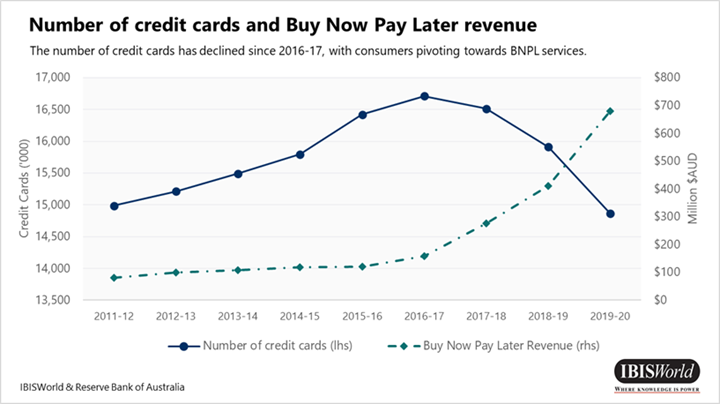

同時根據 IBISWorld 的研究指出,澳洲的信用卡總數從 2016 年後開始下滑,而使用 BNPL 的金額逐年上升。這也跟 2014 年在澳洲創立的 Afterpay 脫不了關係。

BNPL 相關指標公司 – Afterpay

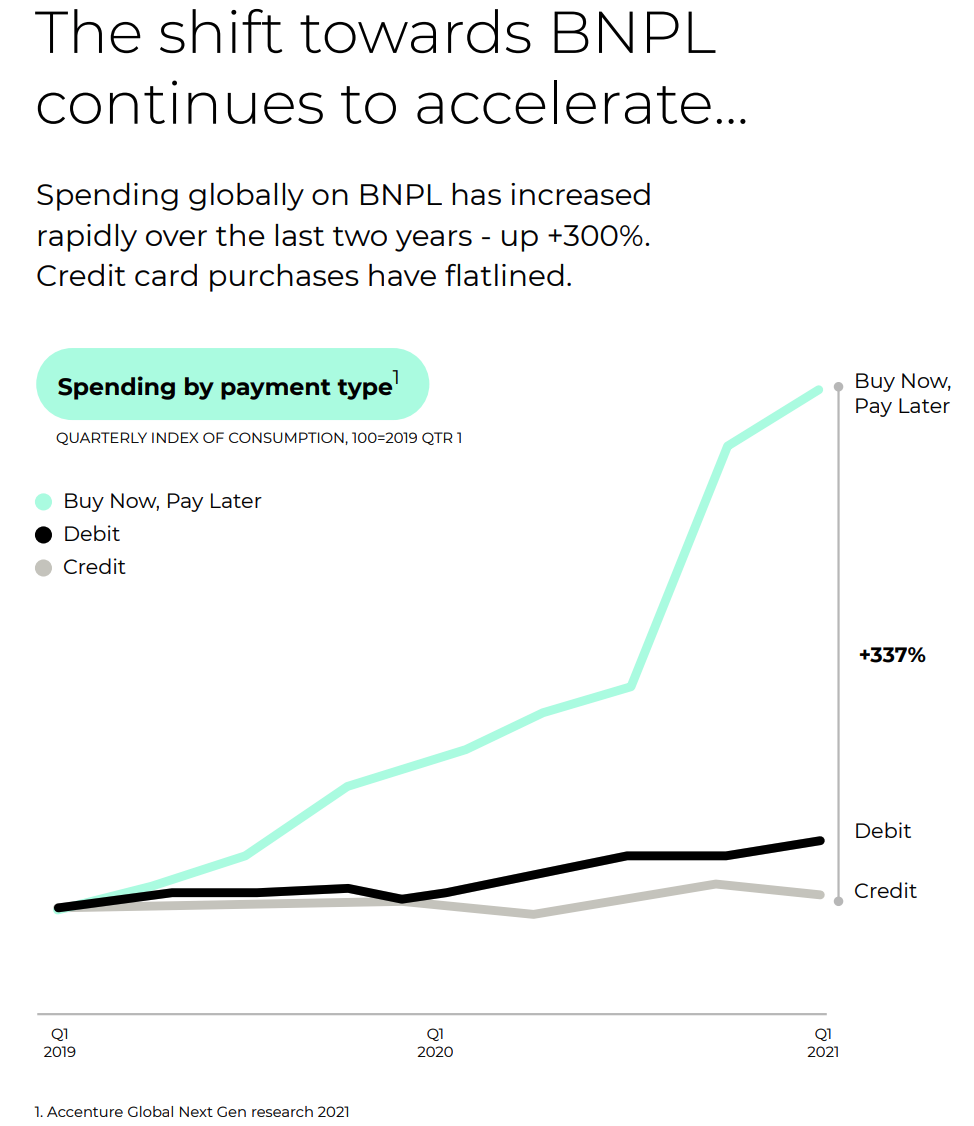

Afterpay 為提供 BNPL 的科技金融服務公司,目前有超過 1,600 萬名活躍用戶,超過十萬間活躍的合作商家。其中在北美就有超過 1,000 萬名活躍用戶,近三萬間活躍的合作商家。以一間 2016 年在澳洲創立的公司,能夠在全球有這樣的成績,可以說是表現非常好。而 Square 也在今年以 USD 29B 併購了 Afterpay。從 Afterpay 的財報資料中可以看出,BNPL 的市場還是有很大的成長性,目前 online 的交易中,大概只有 2% 是使用 BNPL,而 BNPL 這類的消費模式,如果以 2019Q1 為基期,相比於 Credit Card 與 Debt Card 而言,成長了接近 300% 以上 (如下圖),這類消費的轉換力道由此可見。

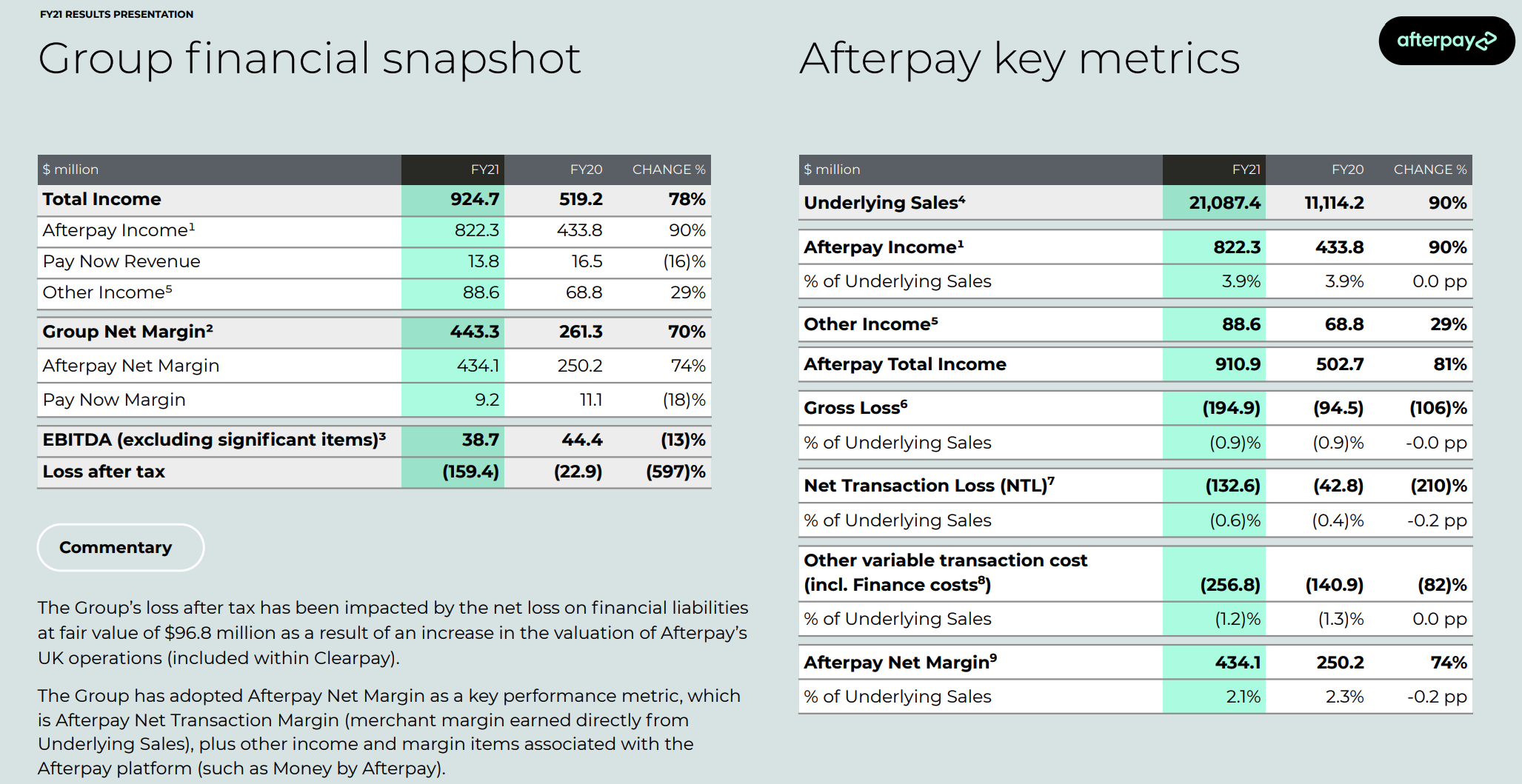

Source:Afterpay Y21 result presentation

Source:Afterpay Y21 result presentation

我們簡單地從他的財報數字裡面看一下營收的結構 (如下圖),主要的營收來源就是 Afterpay Income,這個就是我們上面說 BNPL 由商家負擔的部分,由商家支付分期付款的費用,對商家來說就是少收一點錢,例如 1,000 元的商品,商家就拿走 950 元,剩下的 50 元等於是付給 Afterpay,讓 Afterpay 提供 BNPL 的服務,而 Afterpay 則需要找資金提供方,將一開始的款項付清,而消費者每期的收入最後就還給資金提供方,剩下的金額就是 Afterpay 中間的價差;而 Pay Now Revenue 則是消費者現在付,Afterpay 可以收到的營收,主要就是從消費者身上收費,有點像是 Afterpay 先借消費者錢讓消費者去買,但中間要付的利息錢 (類似上述的無卡分期)。Other Income 則是消費者遲繳的 Late Fee。

Source:Afterpay Y21 result presentation

Source:Afterpay Y21 result presentation

但不管如何,Afterpay 還是需要去找資金來源支付商家商品的款項,所以就會有相對應的資金成本,如果你將 Afterpay 的 Margin 與 Pay Now 的 Margin 拿出來看,兩者的 Margin% 分別為 53% 與 67%。

從右邊的 Afterpay Key Metrics 可以看出,Afterpay 可以拿到的 Take Rate 大概是整體 Underlying Sales 的 3.9%,扣掉相關的資金成本後,最後的 Margin 大概是整體 Underlying Sales 的 2.1%。

BNPL 相關指標公司 – Affirm

另外一間值得我們注意的是美國的 Affirm,因為年初 IPO 的關係,所以我們也可以透過財報簡單的看看 Affirm 的商業模式以及營運指標。Affirm 目前一年的 GMV 大概有 USD 8.3B,目前大概有七百萬的活躍用戶。

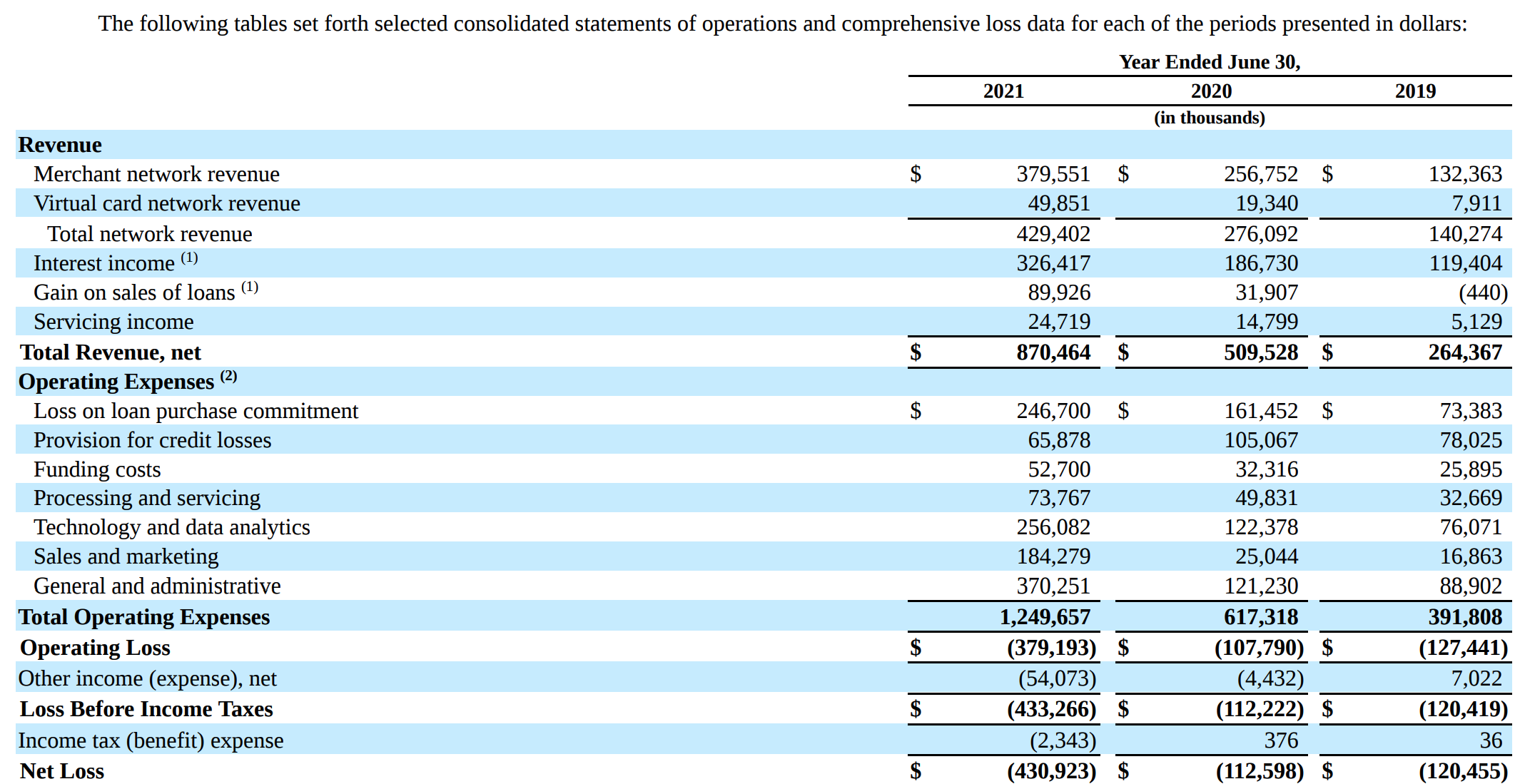

我們從他損益表 (如下圖) 可以發現,他主要的營收來源有兩類,一類是 Merchant Network Revenue,另外一類是 Virtual Card Network Revenue,一路看到這邊的讀者大概可以很快的類比推出這兩類的營收有何不同吧。第一類的 Merchant Network Revenue 就是我們上面講到 BNPL 由商家買單的營收來源,而 Virtual Card Network Revenue 則是 BNPL 向消費者收費的營收來源 (比較像是無卡分期的商業模式)。

Source:Affirm Form-10K

這就是我一開始說的,要跟誰收費最後就是看這幾個 Party 間的議價能力與需求的程度決定。以 Affirm 為例,Virtual Card Network 的營收大概佔整體營收的 12% 左右,但以 Afterpay 類似的 Pay Now Revenue 占比來看,大概只佔整體營收的 1.5% 左右。

這類服務的利潤主要就是看你從消費者商家收到的比例,扣掉你的資金成本,就會是你單筆可以獲利的邊際貢獻,再考量客戶違約的風險跟比例,以及你營運所需要的相關人事費用,就能決定你是否有機會獲利賺錢。在 Affirm 跟 Afterpay 目前的結構下雖然還是虧錢,但要是 BNPL 的趨勢越來越高,在具有正的邊際貢獻的商業結構下,長期是有機會獲利的。這也是為什麼越來越多人想要趁早布局加入 BNPL 戰局的原因。

以上就是針對 BNPL 的一些看法,並把 P2P Lending 相關的 FinTech 服務加進來看看其中的異同之處,也跟你們分享。若覺得基石創投這類的文章有幫助,可以幫我們基石創投的粉絲頁按讚與關注,也順便幫我們分享給更多的創業者與投資人。