作者:Sylvia

Social commerce (社群電商)是近日的熱門話題,從 Facebook 在 2016 年開始布局 Facebook shop、Instagram 新增購物相關功能,能觀察到愈來愈多中小型商家與社群媒體掛勾。而在中國的電商市場逐漸成熟、用戶數增長趨緩下,新型的社群電商平台用更高效的獲客手段殺出血路,在短短數年內養出如拼多多、雲集、快手科技等獨角獸,迅速改變中國消費者的網購習慣。本篇來簡單討論社群電商的內涵,並帶大家認識中國獨特的社群電商市場型態與未來趨勢。

社群電商與傳統電商的不同?

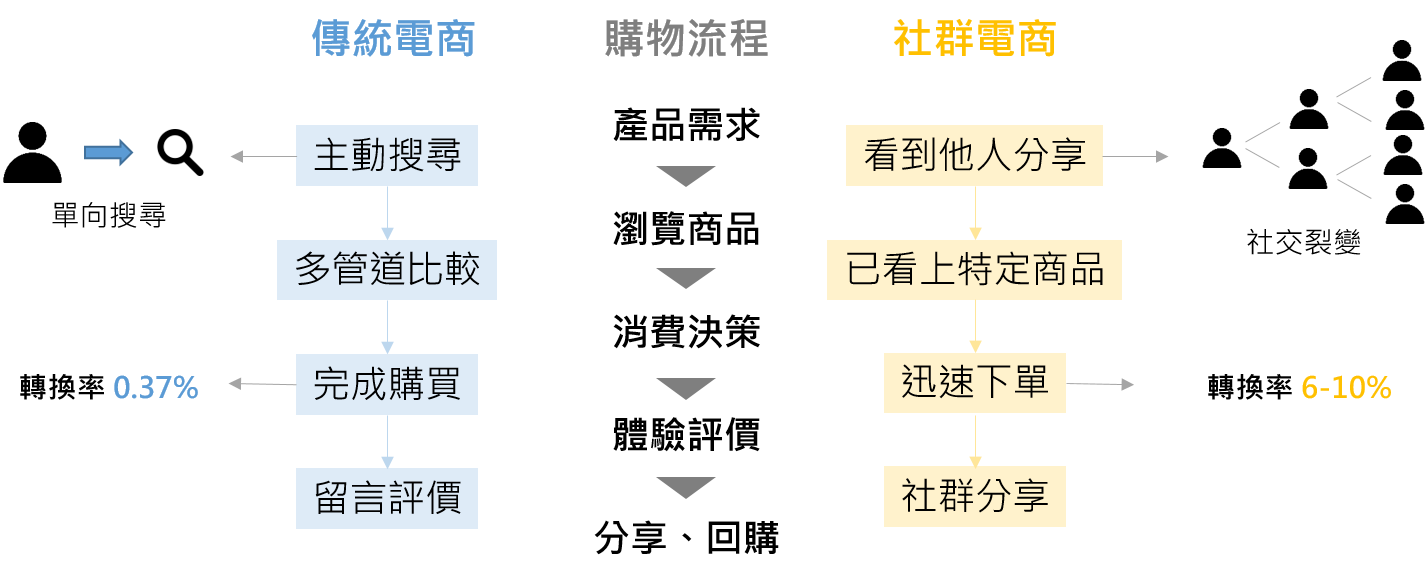

本質上,「社群電商」是電商在營運跟銷售管道的一種創新,這類型平台主要利用消費者的社交網路來銷售產品或提供服務。雖然本於電商,但顧客在社群電商平台上的消費旅程已經有明顯不同,比較如下圖:

(圖片資料參考自安康益農信息網)

針對兩段不同的消費旅程,我們再以電商常談到的漏斗模型比較差異:

1. Acquisition:消費者使用傳統電商時,通常是出於有計畫性的購物需求,或是接觸到廣告才會瀏覽商品,因此獲客成本相對較高。在社群電商平台上,則是透過社群分享或 KOL 來刺激用戶產生購物需求乃至衝動消費,因此只要瞄準適合的社群,商品資訊便容易被快速散布、創造口碑效應,這樣透過「社交裂變」(每個用戶都分享給二至多個用戶以上,如此發揮社交圈影響力,為產品與服務宣傳)的作法將大幅降低商家的獲客成本。

2. Conversion:在傳統電商平台上,消費者由於沒有接觸實物,多習慣貨比三家、甚至切換不同網站比較再做決策,因此流量不一定能及時轉化。社群電商雖然同為線上,但消費者多透過熟人或熟悉的網紅接觸到產品,在有人背書、彼此信賴下立即購買的意願較高。同時,在傳統電商大量運用顧客分群工具時,社群電商的「社群」本質已經自然劃分了消費者特性,因此商品觸及後更容易達成高轉化率。

3. Retention:傳統電商僅能滿足產品需求,因此消費者通常依據商品良劣、後續優惠決定是否回購。社群電商的商家、團購主與消費者之間則因為熟人關係或社群內容互動,而有更多情感交流,依據平台類型也設有不同的獎勵推薦的機制,因此容易維持高忠誠度。

更詳細的比較請看:https://cornerstonevc.tw/brandon-040-channel-is-king/

社群電商的市場與成長

根據研究,2020 年全球社群電商市場估計達 2.05 兆美元,並將以 31.4% CAGR 成長。其中,調查機構艾瑞諮詢估計 2020 年中國市場將突破約 3,700 億美元,並以 30.5% CAGR 成長。觀察歷史資料,在 2015 年至 2018 年三年間,中國社群電商占整體電商市場的比例也從 0.1% 增加至 7.8%,成為網購市場不可忽略的新勢力。

中國的社群電商類型

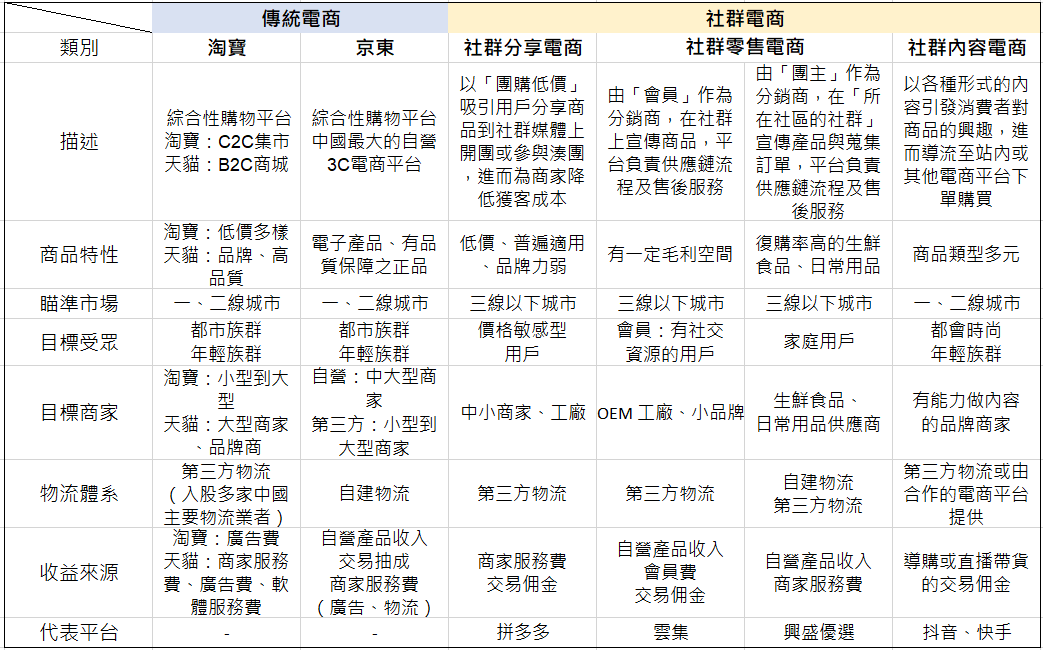

去年艾瑞諮詢發表了《2019 中國社交電商行業研究》,裡面依流量取得方式,將社群電商區分為四種模式。整理和比較現有知名社群電商的性質後,可以再將其分為三大類,快速彙整如下表:

1. 社群分享電商(team-purchased platform):

這一類也可以稱作「團購型」電商,其主要以低價的商品,吸引消費者主動「分享」到社群開團、或參與社群上熟人或陌生人的湊單,進而為商家降低獲客成本。由於其主打低價市場,因此目標客群為價格敏感的消費者,產品也多能廣泛適用、不具備個人化或設計性質。收入來源則依據各家平台不同,可能來自第三方商家服務收入、B2C 商品獲利、交易抽成。

崛起原因:

從需求端而言,湊團達成的便宜價格讓這類的社群電商更容易打進中國的「下沉市場」(中國的三到六線城市及各農村)。隨著低線城市的生活水平提升,下沉市場的消費潛力正在被釋放,而其注重性價比、不求時尚及新穎的消費特性,讓社群分享電商能滿足其購物需求。

在供給上,淘寶、京東等主流電商平台上的商家競爭日益加劇,且近年平台策略較傾向為中心大型、受歡迎的商家做重點扶持,例如淘寶將越來越多流量導入付費的天貓商城或能負擔推廣費用的商家,中小型賣家因而難取得流量。但在社群分享電商上,平台呈現的是大量湊團訊息,並根據拼團熱度為商品免費宣傳,商品資訊也得以低流量成本在社群媒體上廣泛分享,如此專注於商品而非商城品牌,降低了經營店鋪的複雜度及門檻,因而吸引大量小型商家湧入,也造就團購模式的成功。

另外,在團購電商代表拼多多竄紅後,各大平台紛紛加強重視底層消費市場,如淘寶推出淘寶特價版與聚划算、京東推出京喜等,但仍無法完全打壓拼多多,原因在於品牌本質差異與未能充分發揮社交性。以淘寶的聚划算為例,其賣家仍多是平台上的重點商家或品牌商,對發起團購的要求除了低價外,更需要通過品質審核,且無法由用戶自行發起,因此在價格優勢與對社交平台的流量利用有限。相反地,拼多多上的商家本身多為工廠或無品牌商家,擁有更多的毛利空間,並隨著團購量的提升,提供有競爭力的價格。而消費者為了享受比較低的團購價,願意主動分享,充分利用熟人社交使得拼多多享受較低的流量成本,此價格差距足以養成習慣拼團的價格敏感型用戶對平台的黏著度。

代表性電商:拼多多(2015 年成立,2018 年上市,最高市值過 500 億,目前為中國第三大電商)、京喜(京東副品牌)、蘇寧拼購

2. 社群零售電商(member-based platform):

這一類也可以稱作「會員型」電商,其商業模式為 S (供應商) 2b (微型商) 2C (消費者),簡單來說,是以「會員」(KOL 或其他有社交資源的用戶)作為中間的微型商、分銷商,向其所在社群的消費者分享商品資訊,並繼續邀請其他人成為會員擴大宣傳,平台或第三方廠商則負責挑選商品、倉儲、配送、售後服務等供應鏈流程。會員機制的目標客群為有分銷能力或有社交影響力的消費者,而平台的收益來源為自營商品獲利(主要)、會員費用、第三方商品交易抽成等。

這邊必須提到,雖然世界上許多主流電商也在發展會員制,如美國的 Amazon Prime、Walmart+、Costco 與中國的京東 Plus、阿里 88VIP 等,但本質並不相同,前者的會員透過拉人、商品銷售可以獲得實質利潤,而後者的會員是單純享受優惠、折扣等服務,因此不需要為產品推廣付出心力。

崛起原因:

過去,品牌要將產品賣給消費者,往往需要龐大的通路、營銷成本,因此廠商的利潤空間有限,而傳統電商如天貓、京東上的開店成本、推廣費用也日漸高昂。同時,集中化的通路與媒體廣告投放為消費者帶來的記憶性較低,成為溝通效率、廣告成本上的浪費。

社群零售電商就是在「通路」與「推廣」方式上的創新,平台讓微型商(及會員)所在的社群扮演「新通路」的角色,解決傳統實體店舖做廣告與虛擬店鋪獲取流量的高行銷成本,同時每個微型商在其社群內也比一般媒體更能達到宣傳效果。如此以數萬個微型商為分銷點,有利於將產品資訊與消費者迅速連結,廠商也能直接將產品配送給消費者,降低中間成本。

值得一提的是,「會員分銷」的概念在中國又衍生出「社區團購型」電商,其以「團主」(或小區的便利商店)作為會員的角色,負責商品推廣與訂單蒐集,平台同樣提供供應鏈服務。與會員制電商不同的是,社區團購是以地域性的社區為群,且多主打生鮮類品項,在最後商品送達團主後由用戶自提,在運營、物流成本上較一般生鮮電商低,網購服務則比實體超市、賣場方便,因此此模式亦在中國快速擴張。

代表性電商:雲集(2015 年創立,2019 年上市)、貝店(2017 年創立,去年估值 50 億)、愛庫存(2017 年創立,去年估值 50 億)、斑馬會員、楚楚推

3. 社群內容電商(content-sharing platform):

這類型電商大家應該相對熟悉,主要透過文字、短視頻、直播帶貨等形式多樣的購物相關內容,讓社群內的消費者受吸引,進而購買產品。多數社群內容電商本於內容平台,在 2016 年後陸續自建電商或導購至主流電商, 利用自家內容平台的高流量為商家降低獲客成本。其目標客群是容易受網紅影響的用戶或有相同興趣的社群,收益來源主要是導購或直播帶貨的交易抽成。

崛起原因:

隨社群媒體盛行,網紅數量、對社群的影響力日增,調查顯示 30 歲以下族群中有 70% 以上會受網紅的意見影響,在此情況下粉絲對網紅的熟悉較一般廣告更能促成消費動機,直播等即時互動也會進一步增加信任。另一方面,靜態的社群內容電商提供豐富的產品資訊、穿搭建議等,能減少消費者在選購電商產品時普遍存在疑慮和篩選商品的時間成本,提升轉換率。

代表性電商:快手電商(今年上市,目前中國第四大電商)、抖音(2018 年進軍電商,目前有站外淘寶、京東導購與站內抖音小店)、小紅書(2013 年成立,目前估值 30 億)、蘑菇街 、寶寶樹、小紅唇

分析與趨勢:

1. 團購模式朝向一二線城市發展:

湊團創造的低價優勢,是社群分享電商能在三線以下城市快速竄紅的主因,但隨競爭者加入、在低線城市用戶數成長將趨緩下,平台若要持續擴張,未來可能需要增加高品質的產品,以此打入一、二線城市的客群。當然,這樣將面臨與淘寶、京東更直接的競爭,而觀察目前拼多多去年對高單價商品祭出百億補貼,展現其已打算發展此塊、正面與兩巨頭競爭的決心,推測未來拼多多和其他此類電商會走「以薄利多銷攻顧客心理,以高毛利商品獲利」的策略,雖然在獲利能力上未必能超越兩巨頭,但其用社交裂變創造的口碑效應與心佔率優勢,將能為其鞏固一定市場份額。

2. 團購型電商在物流上的布局值得關注:

除了需要拓展客群外,拼多多在湊團模式成功、規模快速擴張後,對供應鏈的要求也愈來愈高,根據中國國家郵政局公布的資料,去年三分之一的貨品配送是來自拼多多的單,推測是團購訂單內包含多個目的地帶來的物流負擔。在高速成長下,以拼多多為首的團購電商需要加快物流布局,然而最大競爭對手阿里巴巴已投入多年,在今年四月完整入股「四通一達」(圓通、中通、百世匯通、申通、韻達五家中國主要快遞公司),並排擠拼多多投資,京東則有完善的自建物流,兩者配送能力皆較拼多多穩定。另一方面,團購產生的大量快遞需求給 J&T Express 等物流新進者快速成長的機會,未來也有合作或投資可能,而不論是併購或自建,供應鏈掌握將是此類電商能不能持續擴大的關鍵。

3. 社群零售電商普遍潛在「直銷」弊病與可能發展:

社群零售電商在吸引會員加入時,往往會以多層級邀約獎勵、管道收益作為誘因,讓人質疑是否為直銷,此類型的代表「雲集」也曾因此在 2017 年被罰款。其他電商若要跟進,需要考慮制度設計上的合法性,但在此框架下可能限制會員機制產生的拉力。

另一方面,以「雲集」而言,其會員主要收益來源仍是拉新的獎勵,但當用戶成長趨緩,會員銷售收入(不論是賣的商品數量增加或增加抽成)若不能提升,將可能使會員流失。但「雲集」的賣點就是要降低廠商通路、營銷成本,讓利空間有限,為此,未來「雲集」或其他會員型電商可能會轉型「純會員」經營 (如將分享、賣貨的獎勵的變成平台上消費折扣),或透過其他服務深化會員對社群的經營與影響力,創造深度價值。

4. 社群內容電商的變現能力待提高與電商平台發展內容 :

社群內容電商業務主軸仍是平台上內容的發展,因此對電商需要的商品挑選、供應鏈、售後服務的控管能力較差,如小紅書雖然流量位居內容平台第二,但電商因為商品不齊全、購物體驗較差等原因而表現普通。另一方面,目前主要的直播平台如快手在電商業務上的流量變現能力仍不高,而在一、二線城市已被巨頭佔滿的情況下,推測未來,社群內容電商仍主要以直播帶貨、導購的抽成為主,並另尋求優化購物體驗、提高變現的方法。

從另一個角度切入來看,內容平台跨足做電商,電商平台也開始吃內容的流量商機,如阿里巴巴自 2016 年開始持續發展淘寶直播、京東跟快手合作,除了顯示傳統電商對內容、體驗的重視度提升,也形成內容電商賽道上的兩股競爭力,雖然阿里巴巴在和抖音競爭後在去年妥協降低佣金,但其今年仍大力舉辦的淘寶直播主競賽、新星培育計畫等,再看到抖音今年新增站內購買服務,不難排除兩者日後獨立、各成體系的可能性,其後續整合與競爭值得我們關注。

5. Facebook Shops 宣告社群電商在西方正式起步:

Facebook Shops 在今年五月推出,前面提到,社群電商如拼多多、雲集很大程度是靠微信的流量竄紅,抖音、快手初期也是將高流量導購至主流電商,而 Facebook 過去也走提供商品連結、導流至第三方商家頁面的模式。但未來 Facebook 欲以 Shops 逐步打造一站式的購物體驗,除了改良產品目錄呈現與客服、在導購前給予消費者更完整的資訊,也新增購物車、站內下單的功能,減少 convert 環節頁面跳轉造成的訂單流失,並以更多第一手資料優化內容平台與 Shops 內的廣告投放。同樣發揮社群電商優勢,抖音、快手透過導購至主流電商擴充自家 marketplace 的豐富度,Shops 則以免導購費吸引中小商家加入,更看重用戶行為資料的蒐集以提高商家買廣告的意願,兩方的策略可能因為發展時期、企業目標不同而有所差異,但其未來動向皆值得密切關注。

6. 電商直播潮從中國吹向世界:

根據 iResearch 估計,今年中國「直播帶貨」的市場將達到 9,610 億人民幣,是去年的兩倍(部分可能歸因於疫情助長),但目前僅佔中國網上銷售的 10%,顯示未來幾年仍有成長空間。這股由社群內容電商帶起的風潮也吹到了全球,Facebook 預計將在直播功能下增加顯示商品的功能,方便觀者下單;Google 今年推出短影片電商平台 Shoploop,可能與 YouTube 紅人合作,並為第三方賣家導流;Amazon 去年推出 Amazon Live 與 Influencer program,發展直播購物能力,整體而言今年美國的直播電商創造近十億美元收益(在歐洲及東南亞則為起步階段)。雖然可能因為歐美品牌對內容的要求較高、消費者不習慣等因素,直播熱還不及中國,但隨各家將中國模式調整至更符合西方消費者特性後,我認為「看直播」將取代一定比例的「貨比三家」行為,同時明星光環對零售業的影響也將日益深刻。

總結

利用社交裂變與日常中人們對社群軟體的黏著度,社群電商將激發更多原本不存在的購物需求,讓產品更迅速觸及可能感興趣的受眾,並改善原先存在時間浪費的購物體驗,雖然搜索型電商仍為主流,但這股新興的競爭力將推動整個電商市場,追求購物流程所有環節的效率最大化,讀者們可以拭目以待。

本篇帶大家簡單了解社群電商的優勢與市場,接著分析中國獨特的市場生態下,發展出三大類型社群電商各自的優勢與崛起原因,最後討論未來三大類型平台的走向與整體社群電商趨勢。希望讓大家對社群電商有更深層的了解,也歡迎按讚、訂閱或分享,我們將持續產出相關文章和大家分享!