我是 Nicky,目前就讀台大財金系,最初因過去實習經驗與電商、SaaS 領域相關,同時也想更深入了解 VC 實際運作的模式而加入基石,平時的興趣是籃球、打鼓。

簡介

Introduction

![]()

Coupang 創立於 2010 年,創辦人為現今 CEO – Kim Bom-seok,因看見韓國電商市場發展潛力,決定放棄 Harvard Business School 的 MBA 學業,投入創業。最初的商業模式靈感來自於團購網站 Groupon,但很快地就注意到團購平台這類型的商業模式不足的地方,因此,最終得出的方向是將公司朝向 Amazon 的模式轉型,企圖打造一套端到端的 B2C 平台系統,為消費者提供從下單到配送,完整的服務。

有了這項目標後,自 2013年起,Coupang 便開始建置屬於自己的倉儲物流體系,相較於原本團購平台的輕資產模式,自建倉儲的 B2C 商業模式需要大量的基礎建設及資本投入,目前累計在倉儲相關的資金投入已不下數十億美元,截至 2020 年底,全韓國已經有超過 100 座物流中心,將約 70% 的消費者涵蓋在物流中心半徑 7 英里的範圍內,而在如此大量的資本投入之下,Coupang 也一步步打造出屬於自己的產業護城河 – 火箭物流 (Rocket Delivery Service)。

時至今日,Coupang 除了電商本業外,也有提供像是美食外送平台 Coupang Eats、串流影音平台 Coupang Play 等其他業務,希望透過各項業務的發展,與電商本業做結合,打造新一代的電商經營模式。

Coupang團隊

Founder & CEO – Bom Kim

Coupang 創辦人及執行長,畢業於 Harvard University 的政治系,過去曾在 BCG (Boston Consulting Group) 工作過一陣子。大學就學期間就已經有過創業念頭,曾創立大學生雜誌《Current》,三年間發行量達十萬份,最終被《Newsweek》收購,後續也有再創立《Vintage Media》,主要是活躍在傳媒業。後續則進入 Harvard Business School MBA就讀,但只讀了 6 個月後輟學,回國投身電商領域,創立 Coupang。

CFO – Gaurav Anand

Coupang 首席財務長,此前擔任 Myntra 財務副總裁,起初是從 Amazon 進入到電商相關領域,參與過 Amazon AWS、國際零售、支付及零售等多個業務。

CTO – Thuan Pham

Coupang 首席技術長,此前擔任 Uber 首席技術長,過去曾任職過包含 VMware 研發副總裁、DoubleClick 工程副總裁等職務。

IPO & Coupang Funding

根據 Crunchbase 揭露,時至今日,Coupang 目前已經經歷了 12 輪融資,總募資金額超過 34 億美金,共有 25 個投資者,包含軟銀、BlackRock、Sequoia 等知名私募基金。其中最大股東為軟銀,在 2015 年投資 10 億美金,並在 2018 年加碼投資 20 億美金,在當時 IPO 後約持有 37% 的股權。

在 IPO 後,Coupang 採取雙重股權制 (Dual-class Structure),將公司股票分成 A、B 兩種普通股,兩者擁有不同的投票權。A 類普通股供一般投資人持有,B 類普通股則供公司經營管理階層持有,無法在市場上交易,而 A 類普通股所具備的投票權為一股 1 個投票權,B 類普通股則是一股 29 個投票權。

Business Model

Coupang 的業務跨足種類多,且其中多少有一些關聯性,但基本上可以將其分成幾塊來檢視,首先是從電商本業的角度出發,可以將其拆成電商本身商業模式的不同,以及和電商業務相關的服務,再來才是電商業外的其他相關服務,包含訂閱費、外送、串流、廣告等業務。

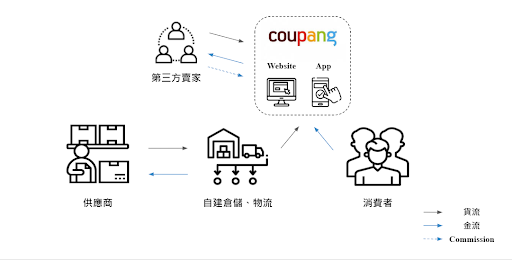

B2C & B2B2C – 自身品牌 & 第三方賣家

首先從電商本業來看,可以分成自身品牌以及第三方賣家。 首先是自身品牌,Coupang 本身主要為 B2C 的電商平台,其最大宗的營運模式是,透過自身擁有的倉儲系統,可以直接與上游供應商洽談進貨,得到較有競爭力的價錢,最終在自身平台上銷售商品,賺取毛利,整個模式類似台灣的 PChome 24h。

第三方賣家的營運模式則是讓外部賣家在 Coupang 平台上銷售商品,概念類似 B2B2C,可類比成 PChome 商店街。採用抽成來獲利的模式,而根據官方網站提供的說明,會依據消費者不同進入到商品頁面的管道,有不同的抽成比例,整體來說,大約介在 0~11% 之間。

電商相關服務

Coupang 從 2013 年起,便決心要朝向重資產的模式發展,開始建立自身的物流倉儲體系,因此時至今日,自身創造出了在電商產業中重要的產業護城河 – 火箭快送 (Rocket Delivery),正因為 Coupang 擁有屬於自身且龐大健全的物流系統,連帶的可以為消費者帶來許多優良的配送體驗,像是:

- Rocket Delivery Service

火箭配送提供的服務涵蓋到的領域不少,若為 Coupang 會員的話,提供 Dawn and Same-Day Delivery 的快速配送,包含當日午夜前下單,隔日早上七點前送達,以及早上下單,當日送達,若非會員的話,目前 Coupang 將近 100% 的商品都可以在完整的一天內送達,上述的配送服務皆是全年無休的。而目前 Coupang 也有將快速配送的服務擴展到海外商品的部分 (Rocket Jikgu),目前提供的商品包含中國、美國,提供韓國消費者三天至四天送達的服務。 - Coupang Man

除了配送速度外,Coupang 在最後一哩路的配送品質上也花了不少心力,培育出自己物流體系的配送員 (Coupang Man),Coupang 對於自家外送員服務品質要求很高,除了服務態度外,也期望能夠為消費者帶來便利舒適消費體驗,滿足消費者在不同情境下的需求。但相對來說,Coupang 在物流系統上的建置、維護以及員工品質的維持,使得營運相關成本一直居高不下。 - Frictionless Return

強大的物流體系衍生出的另一個服務則是有關退換貨,Coupang 的退貨簡單,消費者只需要把產品放在家門口,並在 APP 上點擊通知平台,就會有人來收取貨物,不用自行再做任何包裝或加工。

業外相關服務

除了電商本業的業務外,Coupang 的業務範圍還有涵蓋到外送 (Coupang Eats)、串流媒體 (Coupang Play)、廣告等業務。

- Rocket WOW 會員計畫

首先要提的是 Coupang 的會員計畫,Coupang 的會員是採月費制,過去收費為一個月 2,990 KRW (約 70 NTD),在 2021 年底時價錢提升至 4,990 KRW (約 115 NTD)。Coupang 的會員除了享有電商相關的優惠,包含上面提到物流相關的優惠,以及無限制免運費、30天無條件退換貨等,還有不定期的商品價格優惠,同時,付費會員也可以享有使用 Coupang Play 影音串流平台的權利,不用再額外支付任何費用。 - Coupang Eats

Coupang Eats 是與 Uber Eats、foodpanda 相同的美食外送服務,消費者透過線上平台訂餐後,再由 Coupang Eats 的騎手負責配送,並從中收取運送費用。 - Coupang Play

為 Coupang 的影音串流平台,與 Netflix、Disney+ 相似的服務,也是採用月費訂閱制,一個月 2,900 KRW (約 67 NTD),但如同上面提到的,若為 Rocket WOW 會員,則不需額外再支付費用即可使用 Coupang Play 的平台內容。 - Advertising

Coupang 也有利用自身電商平台的頁面,提供廣告投放的業務,基本上是採用 pay-per-click (PPC) 的形式,也就是當消費者有點擊廣告介面時,投放者才需要根據每點擊一次所應支付的費用付費。

市場概況

Market Share

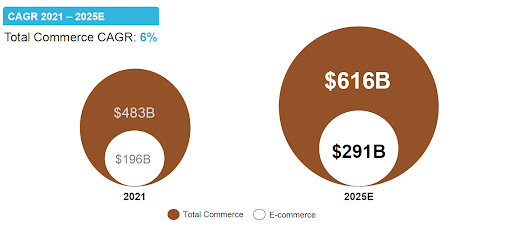

根據 Euromonitor 的統計,截至 2021 年底,韓國的食衣育樂消費市場 (包含線上及線下) 規模約為 4,830 億美元,電商市場規模則為 1,960 億美元,約占其中的 40%;在 2025 年時,前者會成長至 6,160 億美元,預計 CAGR 約為 6%,後者會成長至 2,910 億美元,預計 CAGR 約為 10%,占比則來到 47% 左右。而另一方面,根據 Statista 統計,2021 年韓國電商滲透率為 68%,預計 2022 年會達到 77%,2025 年則會達到 85%,由此可見,韓國的食衣育樂消費以及電商市場,目前還是具備一定的成長動能,且電商在日常消費中的地位變得越來越重要。

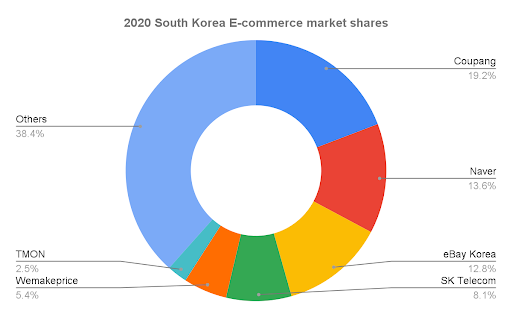

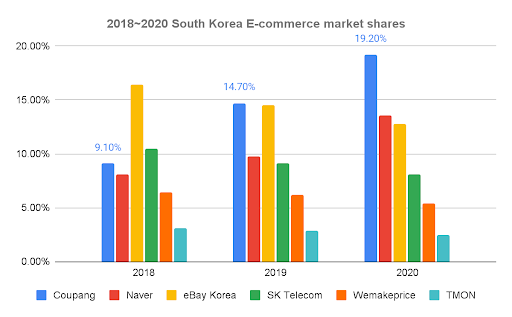

而目前韓國電商市場的競爭其實相當激烈,截至 2020 年,韓國前三大電商分別為 Coupang, Naver, eBay (現已被韓國零售業者新世界集團併購),市場佔比依序約為 19.2%、13.6%、12.8%,前三大業者所佔的市場份額約佔整體的 50%,而從另一個角度去看,這些處於領先地位的業者,還有很大的空間可以進步,從下面的圖看到,Coupang 在過去三年中,佔整體電商市場的份額有顯著提升,從 2018 年的 9.1%,2020 年提升至 19.2%,成長快速。

Competitive Advantage

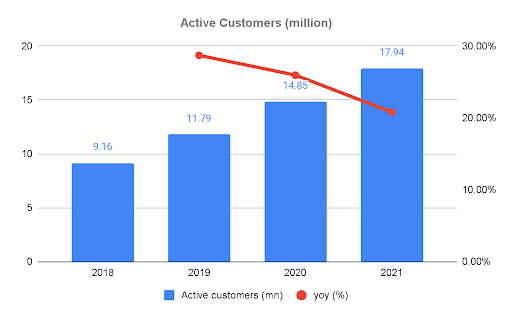

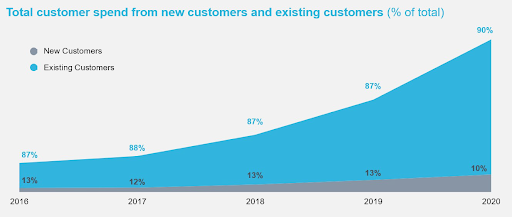

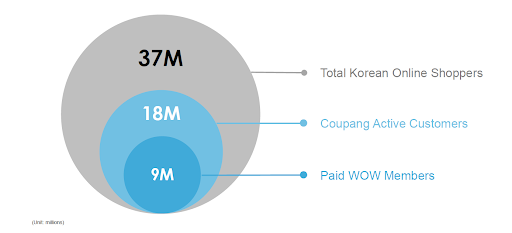

Coupang 在韓國電商市場中,最重要的優勢,也可以說是 Coupang 的產業護城河,就是透過長期自有物流倉儲系統的建設,發展出的 Rocket Delivery Service,並連帶產生高品質的物流服務。首先,快速且品質優良的配送、物流,可以更容易地吸引消費者及提升用戶黏著度,從 Coupang 年報以及招股書上的數據可以看到 Active Customers 從 2018 年 9.16 million,2021 年成長到 17.9 million,每年約成長 20% ~ 30%,而截至 2021 年數字,代表著約有 1/3 的人口是 Coupang 的活躍用戶;在客戶忠誠度的部分也可以看到,過去消費過的顧客,會持續在 Coupang 消費的意願非常高,即使在持續吸引新客戶的同時,舊有客戶的消費貢獻度仍在持續提高,截至 2020 年,舊有顧客在總消費的貢獻度上,約佔 90%。

而自建物流除了在電商本業提供護城河外,Coupang 在發展其他業務上也有很大一部分是依賴自身效率及品質優良的倉儲物流系統。像是隨著時代的發展,生鮮雜貨配送的需求已經逐漸形成 (Quick Commerce),而 Coupang 透過自身原有的倉儲物流,使其可以順勢推出 Rocket fresh,為生鮮雜貨商品提供快速的配送服務,不需再額外付出太多成本。

簡而言之,Coupang 的核心競爭力為其自建物流倉儲,提供給消費者好的服務體驗,並環繞此核心競爭力,發展出額外附加價值的服務。

財務分析

營運表現

營收成長

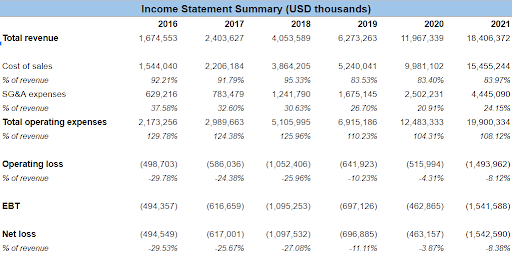

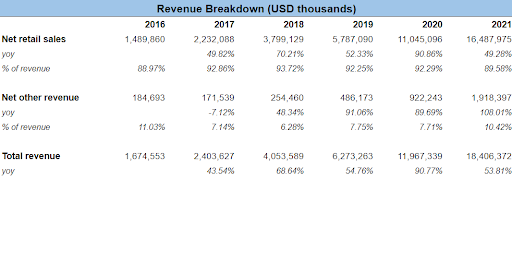

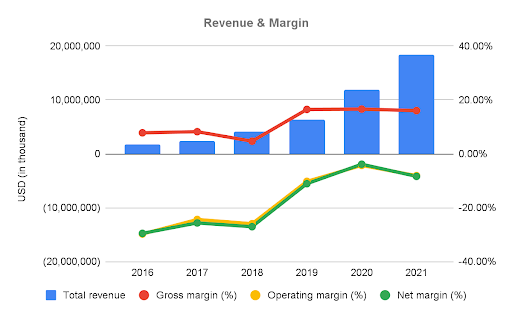

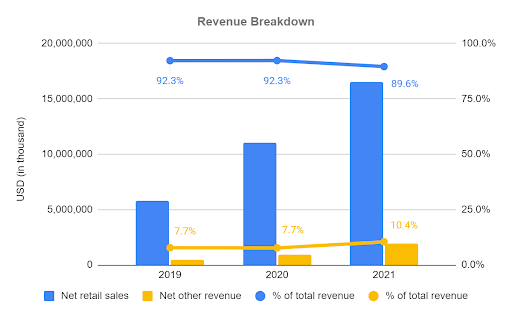

Coupang 的營收來源主要來自其自身 B2C 的業務,約佔整體營收的 90%,其餘像是第三方賣家的抽成、外送服務、廣告費用等都是歸類在 Net other revenue,其中又以第三方賣家的抽成為最大宗。

可以從上面的簡表中看到,自 2019 年至 2021 年,Coupang 的營收成長呈現非常強勁的趨勢,且 Net other revenue 佔營收比例有在逐漸提高的趨勢,主因有一部份是來自於在競爭優勢提到的活躍用戶數成長,同時,人均單筆消費金額也在持續提升中;另一方面,COVID-19 的出現,導致人民消費習慣改變,也是成長如此快速的原因之一。

毛利營利率變化

由於 Coupang 自建物流的營運模式,隨著拓展業務的需求,在人力資本入以及資本支出的投入上一直是一筆很大的支出,不過可以看到在過去幾年,營運相關的成本佔營收的比例,有在逐漸縮小當中,主因是 Coupang 在物流、倉儲技術的投入上,為公司帶來的經濟效益的提升,而 2020 年營運成本佔營收的比例下降許多,與 COVID-19 帶來的自然業務增加,讓公司投放廣告的成本下降有關。而在 2021 年年中時,Coupang 於京畿道利川市的物流中心發生火災,對公司造成資本、營運上的損失,對公司營運相關的成本造成額外的支出,不過相較於 2019 年,其營運成本佔營收的比例還是呈現下降的趨勢。

由於 Coupang 只將營運相關的成本拆解成銷貨成本以及 SG&A 的部分,因此也無法再詳細探討其中各細項成本的影響,不過從上述的成本變化可以看到,雖然近幾年銷貨成本佔營收的比例基本上是持平,但將範圍再往前幾年來看,其實 Coupang 毛利率的部分大概只介在 5%~10% ,也就是說在毛利率的部分有緩步上升,而營運相關成本雖說會受到外在環境因素影響,像是 COVID 疫情 、物流中心大火的影響,會有些許浮動,不過整體來說,佔比也是呈現下降的趨勢,營利率也是呈現緩步上升。

而從毛利率以及營利率的變化可以看到,隨著資本的投入及技術的提升,是可以降低公司的邊際成本,提高公司的獲利率。

現金流變化

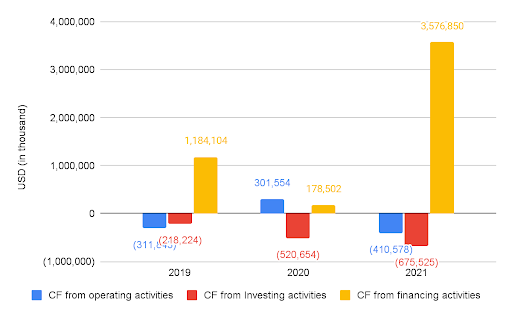

營運現金流

在營運現金流上面,Coupang 在 2020 年時有轉正,原因除了因營運相關邊際成本遞減帶來的效益外,主要是因為應付帳款的上升,其中部分用在購買存貨及支應營運所需,帳面上提高自己可以運用的營運現金流,而在近幾年中,唯獨 2020 年時有較大量的應付帳款上升,推測是因為在 2020 年的營收大量增長,使得 Coupang 在與供應商洽談時可以佔據優勢地位,談到比較好的購買條件。而在 2021 年時,除了物流中心大火,對公司存貨造成的損失外,主要跟淨應收帳款的提升以及短期債務的償還有關係,使其又轉為虧損。

投資現金流

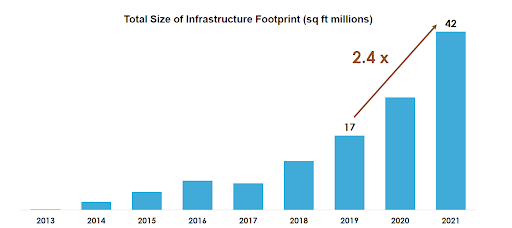

至於投資現金流的部分,虧損尚在持續擴大中,除了當年度物流大火對設備、廠房造成的損失外,主因為營運、物流相關的設施持續擴張,從 Coupang 21Q4 的 Earnings Presentation 中可以看到,在基礎建設的面積上,從 2019 年的 17 million 平方英尺,到2021 年已經成長至 42 million 平方英尺,兩年的時間成長了 2.4倍。

籌資現金流

籌資現金流過去三年有大幅度的變化,在 2020 年時的大幅下降,主因是在 2019 年及 2021 年時,Coupang 皆有透過發行普通股或是特別股,來進行現金增資,而 2020 年則沒有利用發行新股的方式,比較多利用發行長短期債券來籌資。

從上面的分析可以看到,若不看籌資現金流的影響,Coupang 近幾年來的淨現金皆是流出的,主要是跟 Coupang 在倉儲、基礎設備的資本大量投入有關係,而 Coupang 則透過公開市場募集資金的方式,來彌補這些淨流出的現金流。

潛在風險

市場競爭

如同前面提到,韓國電商市場競爭非常激烈,除了原本電商領域的競爭對手外,現在還多了想要從傳統線下零售業跨足到線上領域,結合電商發展的傳統業者,因此,Coupang 在持續投入資本,保持自己在物流服務品質以及速度優勢的同時,如果沒有獲得對等的市場份額,則在營運方面的虧損可能短時間很難轉虧為盈。

國家規範

韓國,乃至全球,在近幾年對於勞工基本福利的規範越來越重視,包含基本薪資、員工基本福利、工時等,都在法規管理的範疇內,對於將自身物流視為最大優勢的 Coupang 來說,需要龐大的員工數來支撐起公司的服務品質及效率,再加上近兩年疫情的影響,使得人民消費習慣的轉變,電商產業的快速成長,也讓 Coupang 員工的負擔增加了不少,因此,在員工相關的保障上,應該投入的成本勢必得持續增加,而這也一定程度會影響到 Coupang 的獲利能力。

獲利能力

上面的論點,最終的擔憂是一致的,也就是 Coupang 何時能產生正的淨利。近幾年,雖然淨損有在持續的縮小,但 2021 年中的物流中心大火,一定程度影響到公司營運,使得淨損相較 2020 年擴大了一點,而另一方面,近兩年疫情帶來的營收成長動能已經漸漸趨緩,使得接下的營收成長,將會很大一部份依靠國內電商本業的競爭,以及其他業務的拓展,一消一長之下,Coupang 是否能讓營收成長的幅度,支撐住因擴展而投入的資本支出,會是 Coupang 能否創造出正的淨利的關鍵。

未來發展展望

本土發展

如同前面市場競爭提到,目前韓國在一般消費市場以及電商市場還有一定的成長空間,且因為近幾年疫情的影響,人民的消費型態也在逐漸改變,因此,目前 Coupang 主要的成長還是依靠電商本業,透過自建物流倉儲的優勢,提供消費者良好的消費體驗,進而獲取新用戶及提升用戶黏著度,而除了自身 B2C 的商業模式外,第三方賣家的營收貢獻也在逐漸上升。

除了電商本業的成長外,其他業務像是 Rocket WOW, Coupang Eats 等,雖然現階段佔 Coupang 整體營收只是小部份,成長動能的影響還不是很大,但這些業務的開發,有機會提供給 Coupang 額外的成長機會,以 Coupang Eats 舉例,雖然截至 2021 年底,Coupang Eats 佔韓國外送市場的比例大約僅有 17% ,只是韓國第三名的業者,但是在 2020 年 9 月時,市場份額僅有不到 5% ,可見其成長之快速,另一方面,根據 Statista 研究顯示,韓國外送市場規模預計在 2022 年底會成長至 US$ 22.14 billion ,且接下來五年市場規模以 CAGR 7.13% 成長,可以看到韓國在外送市場是還有一定的成長空間的。因此,在電商產業還有成長動能可以支撐的時候,開發出其他有成長潛力的業務,並與電商本業做結合,發展出新的商業模式,像是將 Rocket WOW 會員與影音串流做結合,或是將既有的物流體系跨足 delivery 業務等,都是從原有電商相關資源發展至其他領域的例子,未來或許也可以再將既有業務進一步整合,將 Coupang Eats 與電商平台做串接,讓消費者可以在電商平台滿足所有日常所需,提供一站式消費服務等等,這些都有機會為公司帶來額外的附加價值、成長機會;除此之外,其他業務的發展,也可以為海外市場做準備,找出適合往海外發展的商業模式,累積相關的數據及經驗並加以優化改善。

海外發展

海外市場的發展,Coupang 目前以日本、台灣作為拓展的第一步,由於在日、台兩地電商產業較為成熟,且已有類似型態之經營業者,因此在當地市場不是以國內重資產、自建物流體系的電商商業模式起步,而是主打 Quick commerce、生鮮即時外送。以台灣為例,主要的競爭對手,可能會是現今的 Uber Eats、foodpanda 的生鮮配送,但 Coupang 並非是與超市、量販店合作,再由外送員去該合作店家取貨配送起步,而是一開始就採用自行進貨供應的方式,直接與供應商洽談並進貨到自身倉庫,建立自己的生鮮超市。 Coupang 目前先以台北的幾個行政區作為起點, 在提供即時生鮮配送的同時,也希望能將國內原有的配送速度、品質移植過來,並透過生鮮即時外送的服務,來嘗試看看海外發展的可能性。

我認為,Coupang 要在電商已有一定發展程度的國家中,移植韓國本土電商重資產、自建物流體系的模式可能有難度,原因是,若想要以原本的商業模式運作的話,勢必得先付出不小的成本來建置自身的物流體系,而在這些地方,往往已經有處於領先地位的電商業者了,要如何將消費者吸引過來,也會是一個難題,在必須先有一筆大支出,但不確定能為 Coupang 帶來的效益為何的情況下,或許在這類電商已有一定發展程度的國家中,必須得換個模式起步,而目前在嘗試的 Quick Commerce,正好是近年來逐漸興起的商業模式,以台灣為例,外送業者 Ubereats、foodpanda 等也都開始將業務擴展到生鮮配送,傳統電商 PChome、Momo 等也都有開始著重發展生鮮方面的商品,再加上疫情對於人民消費習慣的轉變,Quick Commerce 的商業模式具有一定的發展潛力,是一個可以嘗試的方向。另一方面,若是想要拓展至電商產業還處在快速發展階段的國家,像是新興市場、東南亞等,在電商產業尚未出現處於領導地位業者的情況下,或許就可以考量將原有的電商商業模式複製過來,在當地從零開始,從頭建立起自己的品牌價值,不過,當然還是得先將當地人民的消費習慣、人口分布等因素納入考量,審慎評估潛在獲利成長及所要投入的資本。

小結

總結來說,我認為 Coupang 在本土電商還有一段成長的空間,首先是來自市場自身的成長,如同在競爭分析中提到的,韓國在消費市場以及電商市場滲透率的成長上,還有一定的空間,另一方面,Coupang 在活躍用戶數以及 Rocket WOW 會員數的提升上也還有一定的成長空間,因此,在本土擴張上,Coupang 短期內應該還是會持續加強自己在倉儲物流上的基礎建設,將自身的優勢做到最大。而其他業務,我認為短期內不會做過多的著墨,會延續現有的步調及模式發展,為公司長期的成長以及轉型做鋪墊。

至於海外業務的發展,我認為 Coupang 會先下一步會先著重在亞洲區塊,且會分成兩種形式來下手。首先是日本、台灣這類跟韓國電商發展程度較類似的國家,會採用 Quick Commerce ,也就是生鮮配送的模式做切入,主因是這類型的國家電商發展的程度較高,B2C 的兢爭市場也較為激烈,進入的門檻較高,因此先從小區域開始著手,提供快且為現在趨勢的生鮮外送服務,累積自身品牌的用戶,若是營運狀況良好,再進一步發展成韓國本土的電商模式;另一種則是會朝東南亞前進,先朝著新加坡、馬來西亞等人口密度高,且商業區與居住區相鄰的城市前進,嘗試將本土的電商模式直接移植,從零打造完整的物流倉儲體系,雖然往東南亞發展也需要面對像是 Shopee、Lazada 等電商的競爭,但以新加坡的地理位置及人口分布密度條件來看,其高密度的人口分布加上不大的國土範圍,可以很大程度的減低 Coupang 將原先的電商模式移植過來的負擔,而新加坡又緊鄰馬來西亞以及其他東南亞國家,作為接下來往其他東南亞城市發展的基礎,也是很好的選擇。

因此,我認為現階段來說,Coupang 應該會先將資源主要挹注在現有起步的地區,像是日本、台灣、新加坡,並根據該地的目標策略執行,至於其他城市、地區的擴展,可能為再下一步,中長期的發展目標,避免一次性的擴張造成資源過度分散,反而無法達成原先希望有的成效。