產業雜談是我 2021 年起新增加的一個分類,希望將我對於某個產業研究的小看法,用比較簡短的方式,Highlight 幾個重點讓大家有機會瞭解更多的產業,以及他們的運作模式。

今天我們從 Tech in Asia 的這篇文章來看,目前東南亞的 Online Grocery 戰爭,主要有的 Player 有 Grab 的 GrabMart 或是在馬來西亞透過 GrabSupermarket 的方式進行營運,而 Lazada 集團併購了 Redmart 後,就用 Redmart 的牌子繼續在新加坡營運,而在其他地方則是用 LazMart 的名字營運,其他還有 Happy Fresh 以及之前陣亡的 Honestbee 等。

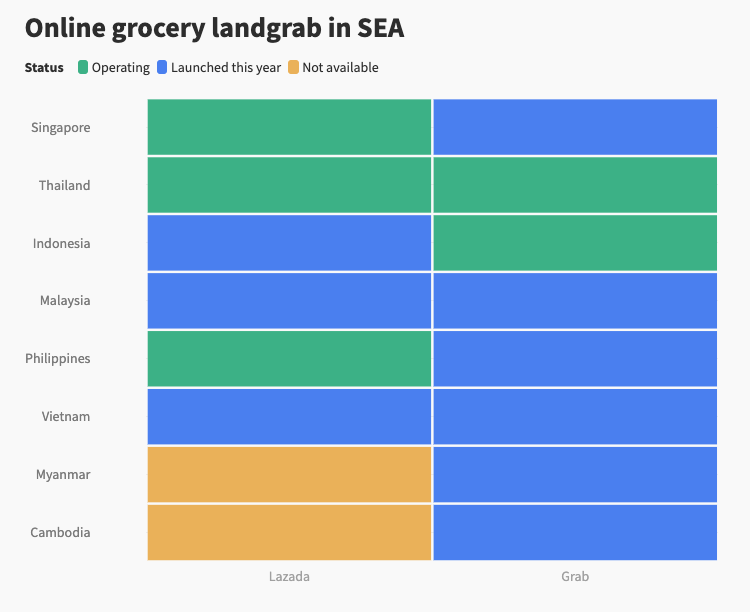

Online Grocery 在東南亞的競合關係

透過下圖你可以看到,其實大的 Player 真正有在營運的國家,大概就是新加坡、泰國、印尼、菲律賓,但是 Grab 很積極的想要把東南亞其他幾個比較重要的國家,在今年填滿。但他們和小的 Player 卻也有競爭與合作的關係,例如 Grab 在印尼就跟 HappyFresh 合作,推出 GrabFresh 去打泰國市場,但在馬來西亞,兩人卻又互相打對台。(背後的關係,我認為還是要看每個競爭者在個別市場的執行力,並考量投資的關係,以及未來是否會 M&A,如同 Lazada 併購 RedMart 一樣)

Source:Tech in Asia

To C 端 Online Grocery 的幾種商業模式

Wearhouse Model (RedMart、GrabSupermarket):所有的產品都要進到服務提供者的倉儲內,再經由揀貨與配送,送到消費者手中。

Concierge Model (GrabMart、GrabGrocery):讓司機直接去超市、雜貨店採買,送給客戶。

內文還有提到的就是 Group Buying Model,感覺比較像是社區團購,最後由團主或者是找幫忙送貨的送到社區。

穩定的商業模式?

這類的商業模式,除了一般的售價與成本外,我認為能否穩定存在的因素,物流成本會是一個大項目。這個商業模式的帳要算得過來,你的毛利能否 Cover 物流費用會是一個重點,同樣的毛利率,你的 Basket Size 就要買得多,可能才可以 Cover 物流費用,不然就是要提高你的售價,例如只是買一瓶醬油,你可能要花好幾百塊買一瓶,將物流隱含成本包含進去而提升了售價。

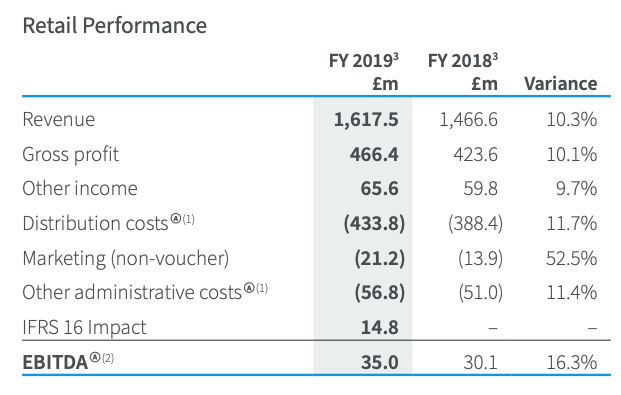

文中有提到,以英國的 Ocado 為例,他的財報上的毛利有 33%,應該是個可以賺錢的商業模式。但如果你實際去看他的財報,毛利並未扣除物流相關的費用,如果扣除完 Distribution Costs,那可能就只剩下 2% 的貢獻 (另外 4% 來自 Other Income)。

Source: Ocado 2019 年報

所以最後面的 Group Buying Model 其實就是一種節省物流成本的模式,透過送到社區中,物流跑一趟可能就是三四單的集單,最後一哩路則由消費者自己去拿,或者是那個 Reseller 把簡單的 Last Mile 完成。

東南亞的優勢

短期內因為東南亞人工便宜,所以物流成本相對來說會比較低,所以這個帳也許算得過來,但能支撐的可能就是中上階級的消費,讓社會底層的勞動力完成服務的商業模式。但隨著經濟成長,這模式也會改變,屆時,這類的商業模式就得要靠更自動化的分裝配送,或者是類似 Group Buying 的模式,來降低成本對利潤的侵蝕。

若覺得基石創投這類的文章有幫助,可以幫我們基石創投的粉絲頁按讚與關注,也順便幫我們分享給更多的創業者。

Photo by Melissa Askew on Unsplash

我是布蘭登,與 TP 一起管理基石創投。研究所時期對於網路創業與創業投資產生興趣,經過初創企業與大公司的洗禮,之後投入創投產業至今。