Julian 是基石的實習生,目前就讀台大。過去有 Data Scientist 相關的實習經驗,因為對 SaaS 模式的新創有興趣,同時也想了解 VC 怎麼分析新創的商業潛能,所以加入基石。喜歡籃球、鋼琴還有 Steam 上的各種遊戲。

Palantir 關鍵財務指標

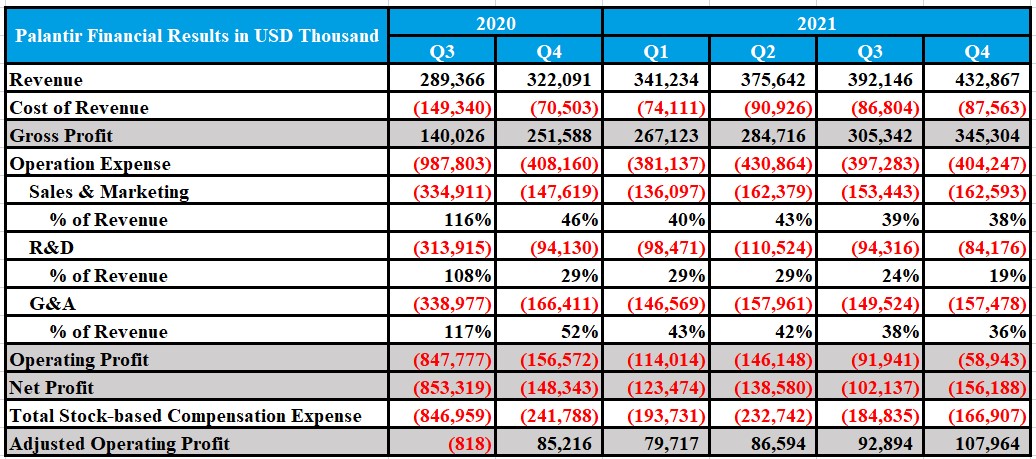

1. 營收

Palantir 於 2020 Q3 上市,至 2021 Q4 的季營收成長至 USD 432M,但從 2020 Q3 至 2021 Q4 可以發現季營收成長趨緩的狀況。根據 Palantir 季度營運報告,COVID-19 爆發期間,Palantir 利用快速開發與佈署軟體的優勢,大量提供美國及其友邦政府疫情監測軟體服務,不過這樣的成長動能在 2021 年逐漸放緩,使得 YoY 的季營收成長率有所下降。

若將季營收拆分為商業市場與政府市場,可以發現商業市場近幾季有成長增速的趨勢,Palantir 在季度營收報告當中亦逐漸加重與投資人溝通商業市場的成長潛力。政府市場的成長則在 2021 年趨緩,一部分受到前述 COVID-19 政府客戶開發情況的影響,另一部分則是因為 Palantir 當年度與美國政府的新合約數量有所下降,成長的營業收入主要源自舊有合約的續約。

基於 Palantir 的競爭定位以及產品特性,預計未來幾年 Palantir 的營收成長動能主要來自商業市場的成長,尤其是客戶供應鏈管理以及藥物研發的需求。例如 Foundry 協助 Merk 將半導體供應鏈透明化,串聯原料供應商及 Merk 的數據,以期能解決半導體短缺,並加速產品上市速度。Palantir 系統部屬時機短以及數據孤島整合能力的優勢,可以協助大型跨國企業較為迅速的應對全球供應鏈所面臨的問題。基於 Palantir 的客戶開發策略,新客戶從 Acquire 階段到成長至 Scale 階段需要一段時間,預計未來三年商業市場的營收成長會進一步增速。

2. 獲利

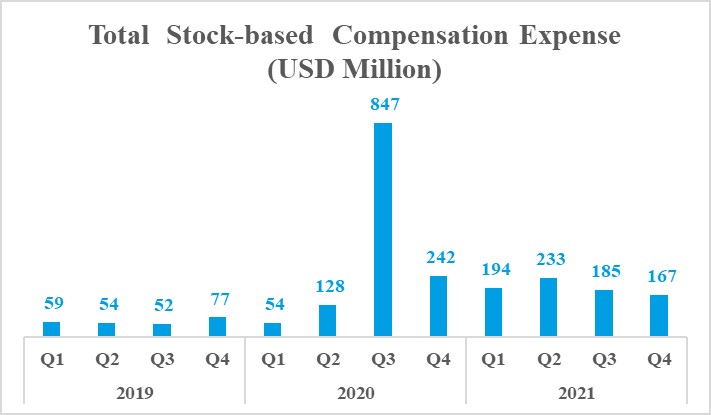

整體而言,Palantir 的虧損逐漸縮窄。不過由於組織內部由上至下的薪資結構普遍以低底薪、高配股為主,使其 Stock-based Compensation (SBC) 佔營運支出約 50%。2021 Q3 IPO 時也因而產生高額的營運支出,造成該季營業利潤率跌至 -293%。若將 SBC 排除,Palantir 於 2020 Q2 已實現營運獲利,2021 Q4 調整後營業利潤率已達 25%。

Palantir 虧損縮窄的原因,主要源自軟體開發的營收規模效應。軟體開發商的成本結構可以分為兩大部分,一為銷貨成本 (COGS),主要包含運算成本以及系統維護成本等,另一為營運成本 (Operating Expense),包含行銷、研發以及行政開支等,而兩者又以營運成本為主。以美國的軟體系統開發商為例,產業的銷貨成本約佔營收 10% 至 30%,營運成本則約佔營收 45% 至 65%,整體營業利潤率約為 25%。

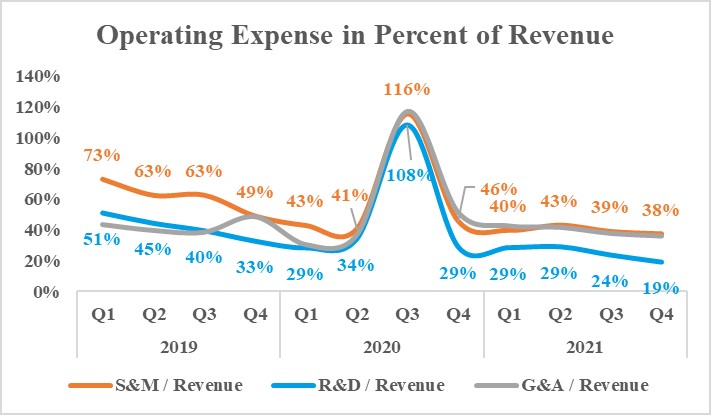

軟體開發存在營收規模效應是因為,軟體開發初期需要投入大量的研發費用,但是有限的營收使得營運費用比例相當高,在產品開發完全後,隨著軟體的使用者數量上升,增加的主要是運算與系統維護等銷貨成本,研發費用並不會等比增加,使得平均每單位營收所需要的營運成本隨之下降。2019 年至今 Palantir 的 R&D 佔營收比例已由 50% 降至 20% 上下,S&M 則由 70% 降至 40% 左右,整體而言較產業平均略高。2020 Q3 該比例暴增的原因則主要是因為 IPO 所產生的 SBC 支出。

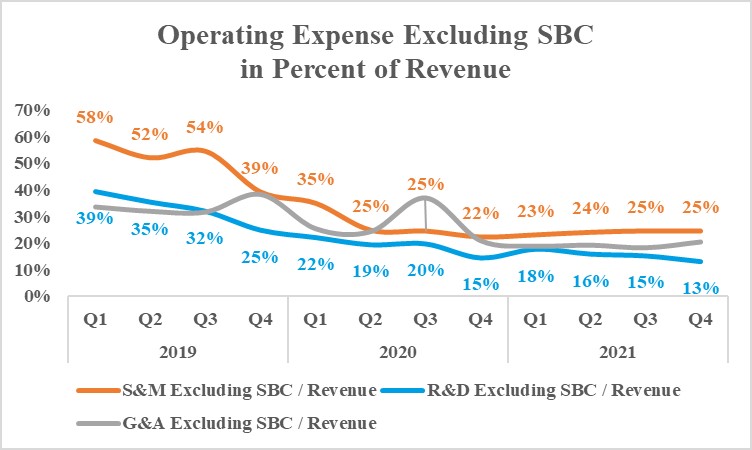

不過,若將 SBC 排除,Palantir 在行銷、研發以及行政開支佔營收的比例已與產業平均水準相當,對尚處於發展早期階段的企業來說,這樣的營運效率實屬優良。

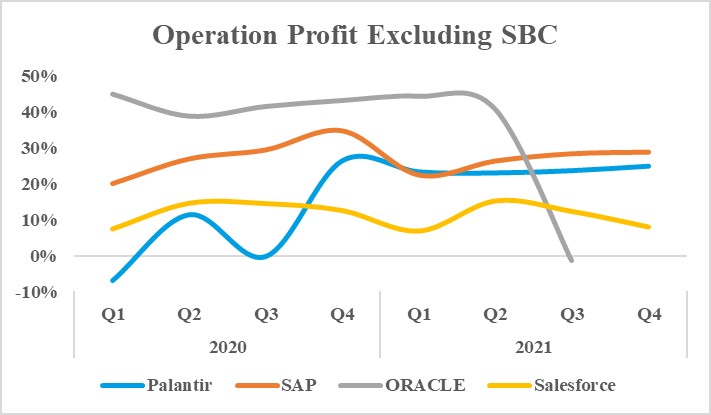

比較 Palantir、SAP、ORACLE 與 Salesforce 的調整後營業利潤率,Palantir 的獲利表現已具有一定水準,約落在 25% 上下。ORACLE 則因為 2021 Q3 加強在雲端硬體設備的投資,資本資出大幅上升,使其營業利益率有明顯的下降。

目前影響 Palantir 淨利率表現最大的因素為 SBC。該策略的優勢有二。第一,高配股與一定的閉鎖期間可降低員工的流動率,而配股可確保成員與組織的發展目標一致,低流動率則能確保 Palantir 所強調的營業祕密、客戶資訊安全獲得保障。第二,SBC 非現金支出,並不影響現金流量,有利於 Palantir 將資金投資於研發,進一步加速營收的成長。

不過對於股東而言,若企業不以現金購回 SBC,透過 SBC 新發行的股票便會稀釋現有股東的股份,企業等同是將人事成本轉移至股東身上。Palantir 目前的 SBC 處理策略即是如此,且 Palantir 創辦人 Class F 的股權結構又會加速股東的股權稀釋情況。此外,SBC 的使用也使得 Palantir 公司成員長期在市場上拋售股票,影響 Palantir 的股價表現。

依照目前 Palantir 的獲利結構以及低迷的股價,雖然無法確知未來其 SBC 的使用策略是否會調整,但可能存在兩種情境。一是因應低迷的股價,調高薪資中現金支付的佔比,以確保組織成員的薪資福利維持在同一水平,但可能導致行銷與研發的實際現金支出上升,壓低 Palantir 目前約在 25% 的調整後營業利益率。二是調高股數配額並拉長閉鎖期間,但此舉會更加稀釋現有股東的權益,除非 Palantir 的營收維持高成長,否則市場對於 Palantir 股票的持有意願可能會進一步降低。

3. 營收與獲利成長性

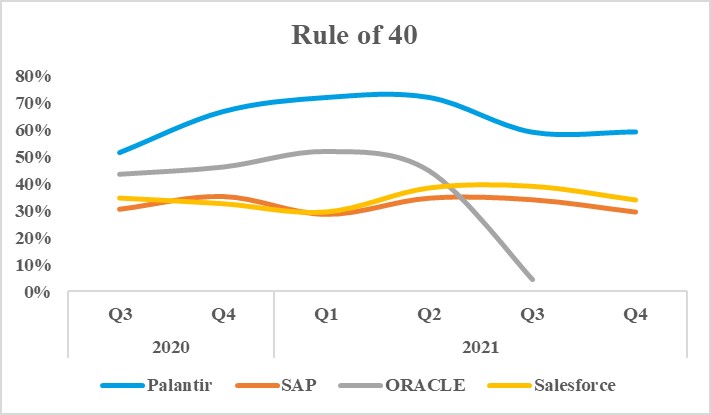

SaaS 企業需平衡利潤率以及成長性,在擴張客戶基數的同時確保自身追加銷售的能力,通常以營業利潤率加上營收成長率等於 40% 作為標竿。Palantir 自 IPO 至今該指標大約維持在 60%,遠高於 SAP、ORACLE 與 Salesforce,整體而言成長相當迅速。

4. 營運關鍵指標

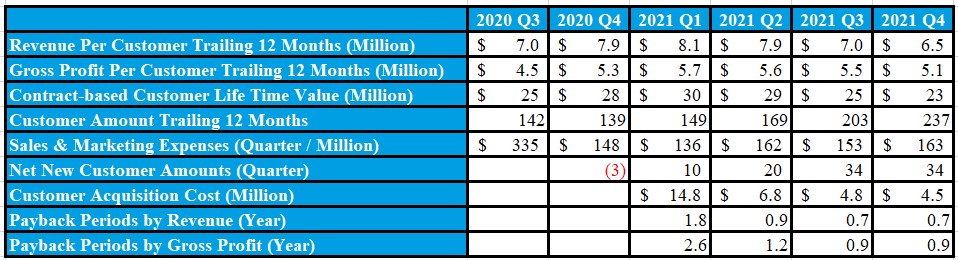

2020 Q3 至 2021 Q4 期間 Palantir 的平均客戶營收先升後降,可能原因在於客戶獲取速度增加,尤其在 2021 年客戶數量有顯著的成長。由於客戶開發策略的原因,Acquire 與 Expand 階段的客戶營收貢獻,而 2021 年所開發的客戶尚處於這兩個階段,因而拉低整體的平均客戶營收。

根據 Palantir 季度報告,2021 年業務團隊擴編 80 人,使其商業客戶在該年翻倍。檢視 S-1 公布的 GTM 策略,持續建置業務團隊與客戶直接接洽 (Direct Sales) 也將會是未來幾年的發展重點。此外,Palantir 也與 IBM、AWS、Stern Stewart、AlixPartners、DataRobot 策略性合作,在擴增銷售管道的同時,也加強自身產品開發者平台 (Developer Platform) 的特性。

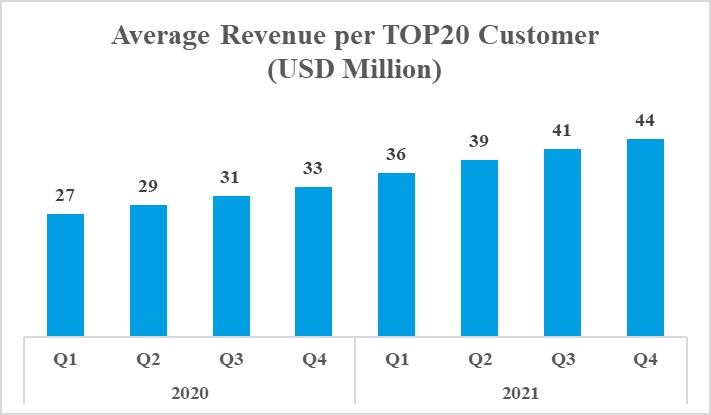

進一步分析 TOP20 客戶的營收表現,可以發現 Palantir 擁有優良的追加銷售能力。2020 Q1 至 2021 Q4,TOP20 客戶的平均營收約以 6% 的速度持續增加,不過當中政府客戶與商業客戶的比例,以及客戶的流失率並未公布。

由於 Palantir 僅公開客戶合約的長度,而沒有客戶的實際留存時間。故此處調整客戶終生價值 (CLTV) 的估計方式,改以合約為計算基礎,將其與平均客戶營收相乘。

Palantir 與客戶簽署的合約以 5 年為標準,但實際履行情況可依據客戶的需求於 5 年當中做調整,包含終止合約、增加購買軟體功能等,使得合約的實際年期與合約金額在合約期間有所變動。目前實際執行的合約長度約落在 3.5 年左右,但由於合約到期後客戶可選擇續約或是換約,使得客戶的實際生命週期可能較 3.5 年為高。

若以合約為基礎計算客戶終生價值,目前 Palantir 約落在 USD 23 Million,實際 CLTV 可能較此略高。不過 2020 Q3 至今可以發現客戶價值下降的狀況,背後主要受到客戶開發速度上升,平均客戶營收下降的影響。

然而若進一步分析 Palantir 未執行的合約價值,可以發現平均每位客戶在未來可帶來的營收有所下降,代表 Palantir 在 2021 年後新簽署的合約規模較 2021 年以前為低。Palantir 因而需要使用更低的成本開發客戶,對客戶的追加銷售能力在未來也更為重要。

以前一季的行銷費用及過去 12 個月客戶淨變動額估計,Palantir 在 2021 年以後的客戶獲取成本有顯著的下降,目前約為 USD 4.5 Million。受到客戶獲取成本下降的影響,以營收計算的開發成本回收期也由 1.8 年降至 0.7 年。若考率毛利後的成本回收期,該數值也由 2.6 年降至 0.9 年,更大的下降幅度源自更高的毛利率。

回顧 Palantir 在 2021 年加速進入商業市場的經營策略,包含大幅擴編業務團隊、增加銷售通路等,目前初步來看對於營運模式有正面的影響。依據 Palantir 客戶開發速度以及追加銷售能力分析,預計未來 Palantir 也能有持續成長與規模化的能力。

結論 (下)

在財務表現上,Palantir 成長迅速,受益於營收的規模效應,營業支出佔營收的比例逐漸下降,虧損也逐步縮窄。目前 Palantir 的薪資結構以低底薪高配股的結構為主,透過 SBC 降低員工的流動率,也讓自己的現金流量更為健康。若將 SBC 支出排出,目前 Palantir 的營業利潤率也已轉正。不過受到股價持續下跌的影響,為了維持組織成員的薪資水準,Palantir 是會選擇增加 SBC 發行股數,抑或調高現金薪資佔比則尚待觀察。前者有可能會提高現有股東的股權稀釋情況,影響股價表現,後者則會增加以現金支付的營運成本,使得調整後營業利潤率降低。

預計未來 Palantir 的營收成長動能主要來自商業市場的貢獻,可透過彈性的系統架構加速開發商業市場,且成長幅度會較 SAP、ORACLE 與 Salesforce 快上許多。從客戶生命價值與客戶獲取成本等指標分析,Palantir 在 S-1 當中規劃的 GTM 策略已逐步實踐,且對財務有正面的影響。大幅擴編業務團隊,並加強與 IBM、AWS 等企業的合作已使得 Palantir 在 2021 年客戶數量翻倍。依照 Palantir 的 Acquire、Expand 與 Scale 客戶經營策略,以及過去數年 TOP20 客戶的經營能力,預計在未來幾年客戶價值會有進一步的成長。

總而言之,目前 Palantir 雖然沒有傳統 ERP 與 CRM 廠商大量的客戶基數,但透過產品的策略定位,Palantir 有機會於企業數據分析市場快速成長,未來表現值得期待。

基石創投積極的與新創企業合作,協助創辦人建構數字管理方法,期許新創不只提供數位化的產品與服務,也同時能成為一個數位化管理的企業,若你有興趣請隨時聯繫我們或寄信至 contact@cornerstonevc.tw !

此外,基石創投也積極的招募新團隊成員,有興趣與我們一同奮鬥的夥伴,歡迎與我們洽談!