[布蘭登觀點 085] 遠距工作讓人才流動的地理邊界開始動搖

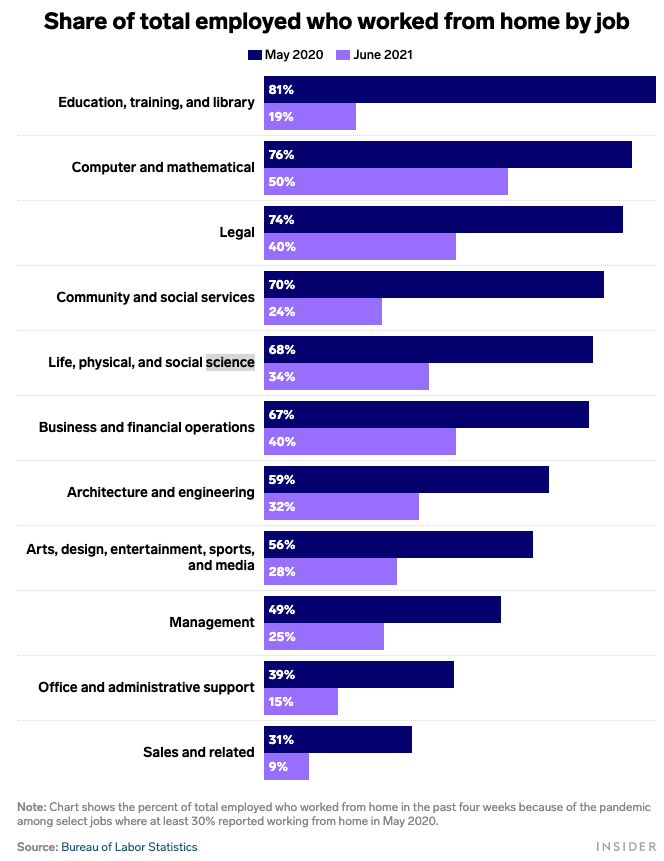

這幾年因為 Covid 的關係,讓全世界的人開始更加適應「Work From Home, WFH」的工作模式, … 閱讀更多 [布蘭登觀點 085] 遠距工作讓人才流動的地理邊界開始動搖

這幾年因為 Covid 的關係,讓全世界的人開始更加適應「Work From Home, WFH」的工作模式, … 閱讀更多 [布蘭登觀點 085] 遠距工作讓人才流動的地理邊界開始動搖

Covid-19 後改變了許多人的生活行為與習慣,這些外在環境與個人習慣的變化,對於創業者來說除了是威脅外,也 … 閱讀更多 [布蘭登觀點 073] 後疫情時代的創業投資趨勢