Candice 目前是基石創投的實習生,就讀於政大企管與財管。在西雅圖交換時修了一門創業財務而對創投產生興趣。喜歡接觸新事物、打籃球還有狗。

Candice 目前是基石創投的實習生,就讀於政大企管與財管。在西雅圖交換時修了一門創業財務而對創投產生興趣。喜歡接觸新事物、打籃球還有狗。

進基石後我第一個月的專案就是分析 Lyft 的上市招股書,後來又陸續看了不同規模公司的財報,包含了上市公司與成立不到五年的新創團隊。除了經會計師查核的年度三表之外,通常我們建議新創團隊還會多一份管理報表。管理報表除了展現團隊如何達到年度會計報表中數字的「過程」,也能看出創業者如何分析自己 business。

在分析財報的過程中,我常會用到單位經濟(unit economics)的方法,故名思義就是將業務表現(營收、與營收連動之成本與費用等)用某個特定的「單位」來衡量,如 per user、per order、per service。當團隊從這個角度去分析,有以下好處:

- 將營運數據組織化,用 key metrics 來追蹤與優化

若團隊的管理報表僅呈現損益表中的營收、銷貨成本等分項,僅能看出營運結果而難以發掘原因。透過以單位經濟呈現的關鍵指標(key metrics),團隊能更清楚地追蹤營運績效。

- 更快找出問題,減少資源浪費

新創的兩大特徵是快速迭代、資源有限的,這代表團隊需要快速地因應市場、用戶回饋,在錢、時間與人力的限制下做出有效的調整與修正。透過 unit economics 來分析,團隊可以更快找出需要著手的點,少走一些冤枉路。

- 明確制定未來目標以及競爭優勢

綜合以上兩點,除了能藉由管理報表中過去的數據優化現況,團隊在制定短期發展目標與 action plan 時也能更加明確具體,長期能發展出競爭優勢,如團隊以提升用戶黏著度 5% 為目標,即便在轉換率不及同業下仍能發展出競爭優勢。

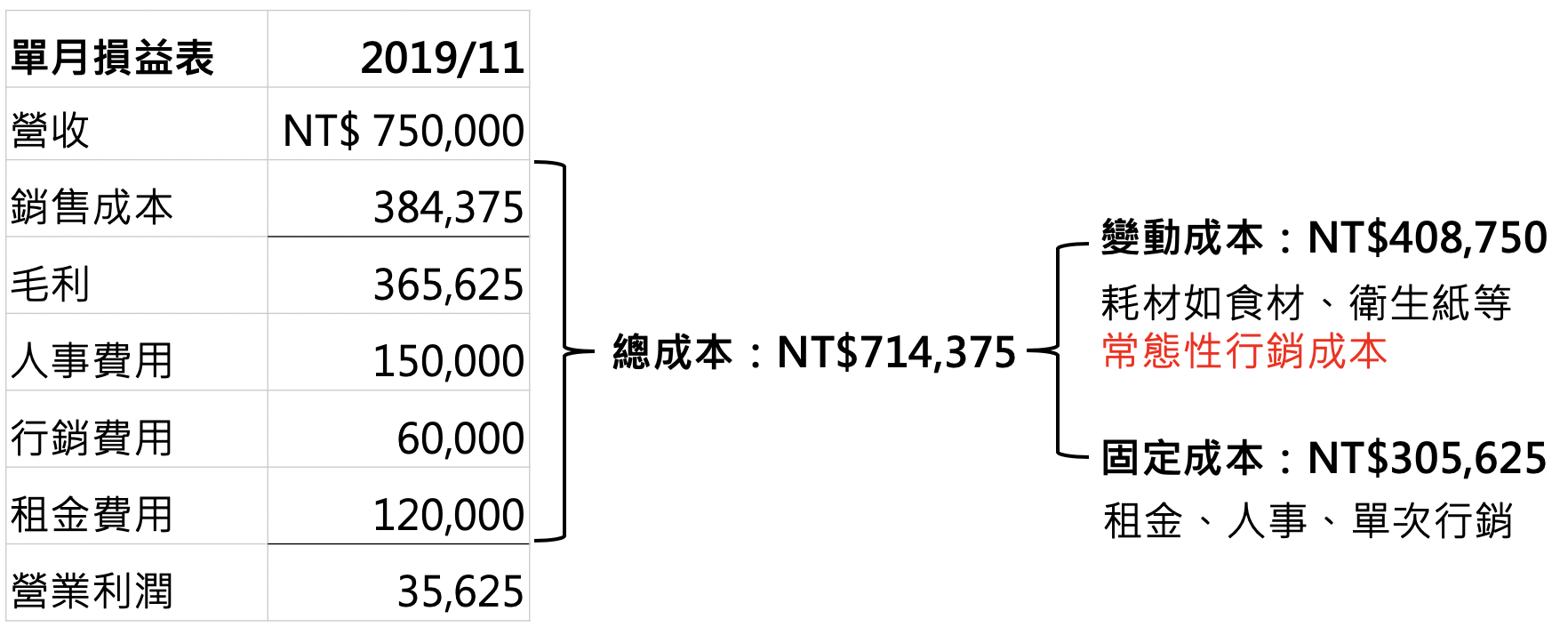

上述優點聽起來有些空泛,以下我們用舉例來進行分析。假設基石附近出現一家新開的複合咖啡館,老闆想要提高咖啡館的獲利能力。基石決定以單位經濟的角度出發進行分析(以下表格可搭配此表單進行比較:https://bit.ly/36R4Ar4)。下表是 11 月的損益表:

第一步:選擇分析的 base

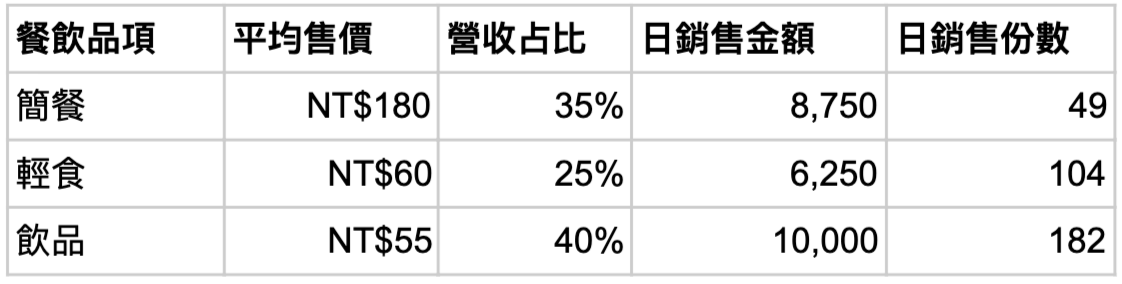

即 business 的「最小營運單位」。在這裡我們先不考慮固定成本(如租金等),只考慮選擇最全面且直接牽動營收與變動成本的變數。在這間咖啡館中,營收就是來客數(Q)x 客單價(P),每位客人的消費即反映出銷售之餐飲數量,可依此計算出銷貨成本。因此我們選擇以 per customer 作為 base。經過初步分析後,得到以下資料:

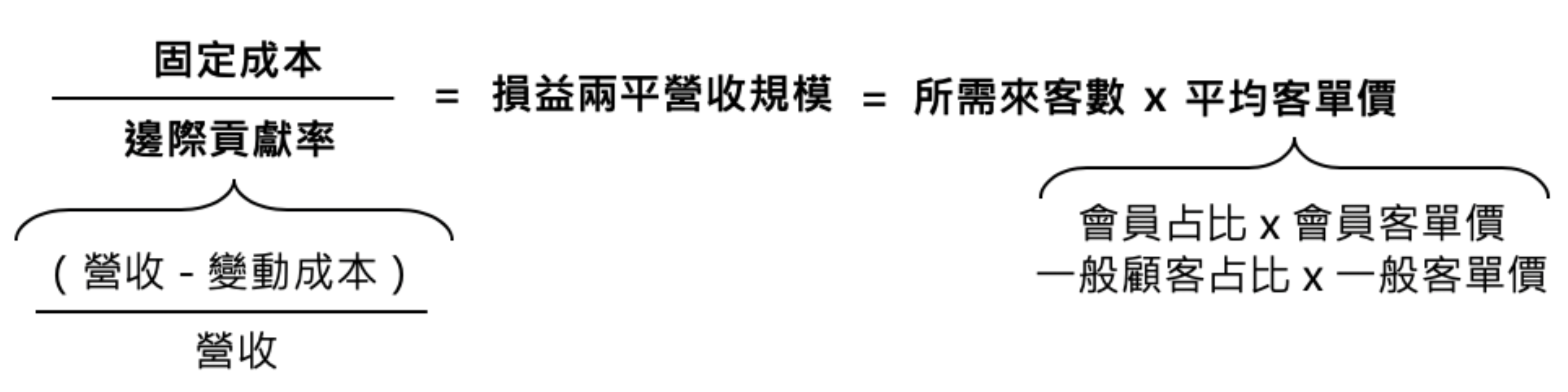

第二步:邊際貢獻率分析

拆解完營收後,接著就是能否獲利的關鍵,也就是達到規模化後攤掉固定成本。這裡我們先納入單位經濟分析中很常用的邊際貢獻率(contribution margin):(營收 – 變動成本)÷ 營收,可以幫助我們分析產品的盈利能力。在此我們假設咖啡館的銷售成本皆為變動成本,包含食材與消耗品、水電費等共 NT$ 384,375)。除了與提供餐點相關的變動成本外,還有哪些變動成本?

基石注意到咖啡館目前有實施會員制,會員大概佔了總來客數中的四分之一。所有會員消費都可享九折,資料如下:

為了明確記錄會員打折消費,老闆目前將折扣前的消費金額認列為營收,折扣就記在行銷費用中。基石認為這種「常態性」的行銷成本其實該被算在營收的減項而非單次的行銷費用裡。已知會員在來客數中佔了 25%,平均消費金額為 NT$130。代表每個月原本記在行銷費用中有 NT$130 x 10%(九折)x 單日 250 位客人 x 25% 會員 x 30 天 = 近 NT$24,500 元其實是應計在變動成本。加上食材成本,總變動成本約為 NT$408,750 元(食材等變動成本 + 行銷費用 = 384,375 + 24,500)。

則咖啡館的邊際貢獻率為: (750,000 – 408,750) ÷ 750,000 = 45.5%。又損益兩平營收規模:固定成本 ÷ 邊際貢獻率,我們將固定成本 NT$305,625 去除以邊際貢獻率,就可以算出咖啡館至少要達到大約 NT$672,000 元的營收規模才可以損益兩平。回到選擇的 Base,假設會員 / 非會員比率維持一致的話,咖啡館平均一日至少要有月營收 NT$672,000 ÷ 平均客單價 NT$100 ÷ 30 天 = 224 位客人光顧。

第三步:決定改善方向

整理一下上方的步驟。現在你已經知道咖啡館的獲利方程式,接著就是如何提升獲利:

- 提高邊際貢獻率

提高邊際貢獻率的意思有點像是提高毛利,只是銷售成本中也有一些是固定成本。對咖啡館來說就是要降低食材成本,如叫更大量的貨、找更便宜的食材供應商等。這些成本是跟著餐點銷售數量(Q)變動,因此提高產品單價(P)也會是另一個可行方案。

- 加快當月獲利速度

假設邊際貢獻率固定,可以往更快回本的方向思考:提高客單價或降低固定成本。上面算出咖啡館一天至少要有近 230 位客人才有能損益兩平。若今天可以提高平均客單價,可能只要 200 位、又或是只需營業 20 天當月就可以獲利。這就能從很多面向下手,可以參考行銷漏斗:來客數 > 消費選擇 > 回頭率(retention)。

這通常與行銷費用息息相關,所以在單位經濟中還有顧客終身價值(lifetime value, LTV)與顧客獲取成本(customer acquisition cost, CAC)的觀念。一個健康的 business 除了 LTV > CAC,也要加入留存率來計算「多快」可以回本。

對咖啡館來說,行銷費用不會像電商平台一樣佔成本大宗,可能來店消費一次金額就會超過 CAC;因此,留存率及客單價才會是關鍵,像是該如何提高一般消費者成為會員的轉化率、刺激消費者一次購買更多餐點等。

最後有幾個運用 unit econ 分析的小提醒:

- 非直接相關的單位數據仍可以挖出有用的 insights

雖然有些指標看似與營收或成本沒有直接關係,但卻是可以著手的細節。如:會員的消費習慣、不同時段的熱銷品等。因此建議在管理報表上建立出更多不同的 key metrics(延伸閱讀:透過管理報表來看領先指標與落後指標)。

- 找出隱藏在固定費用底下的變動成本

咖啡館的例子中老闆本來將一成的會員回饋算在行銷費用底下,但常態性行銷應該算在變動成本裡。像現在的外送平台,若今天消費者已經養成免外送或有折價才會使用,邊際貢獻率其實會比表面上看起來還要低。這種檢視方式能讓團隊誠實地看清楚自己的 business。

- 追蹤 key metrics 是個動態的過程

有時候並不是最初就完全知道要用什麼樣的 key metrics。一開始也許只是很粗淺的客單價、來客數,但營運一段時間後可能會注意到客人群體(會員、非會員)的消費差異,才開始調整、紀錄、追蹤,之後才有數據分析。隨著規模成長,所需 key metrics 的種類與個別重要程度也不盡相同。

這篇文章提到了用單位經濟來分析商業模式的好處,同時也嘗試以咖啡館的例子帶讀者實際演練一次。特別是對新創來說,有一份好的管理報表更能事半功倍(延伸閱讀:建立與利用管理報表突破 1-100 的挑戰),而單位經濟是很好用的工具之一。希望這篇文章對讀者在拆解 business 有所幫助,也歡迎分享、訂閱基石的粉絲專頁,我們將持續產出各類文章跟大家分享。