作者:Kim

Kim 是現在基石的 Intern,在政大 MBA 打滾,喜歡探索各種事物背後的邏輯、見證新創們從 0 到 1 的過程。

高速成長、鉅額虧損,經濟下行風險高

在上一篇《 共享王國的難題 ⏤ Wework 體質解析(上) 》中,我們分析了 Wework 擁有的服務特性,以及與同業相比的估值及獲利情形,本篇我們將專注於 Wework 可能面臨的風險,以及其財務體質可能出現的隱憂。

就像每個星光熠熠的獨角獸,WeWork 成長速度驚人,短短四年內拓展到 111 座城市,但背後同樣承受鉅額虧損。2016 到 2019 年間,We company 每年都維持一倍多的營收成長,但營運費用也幾乎以同等的倍數增加。

看到這裡,頗符合「新創瘋狂燒錢擴張」的手段,但其虧損也不遑多讓,2018全年虧損十九億美元,超過 Uber 和 Lyft 的十八億美元、十億美元,而截至今年六月,已經有九億的淨虧損產生。

一、缺少清晰獲利模型前景

Wework 一借到錢就拿去擴張, Run rate 表現亮眼,從 2018 年 H1 的 1.8 billion 到現在 2019 年 H1 來到 3.3 billion,對於沒有季節性的產業來說,Run rate 確實可以推估營收成長,只是目前市場處在美國最長的景氣擴張週期中,未來毫無避免的存在下行風險,像這種「房地產租賃」的營運模式,很有可能在不久的以後因為景氣衰退而面臨風險。

然而 Wework 的快速擴張其實有跡可循,它的商業模式就是透過建立共享空間「生態系」,讓會員能在多個地點辦公、健身或是提供社交場域,本身需要非常龐大的「地盤」基礎,只是在目前的檢視下,其隱含的會計風險極高。

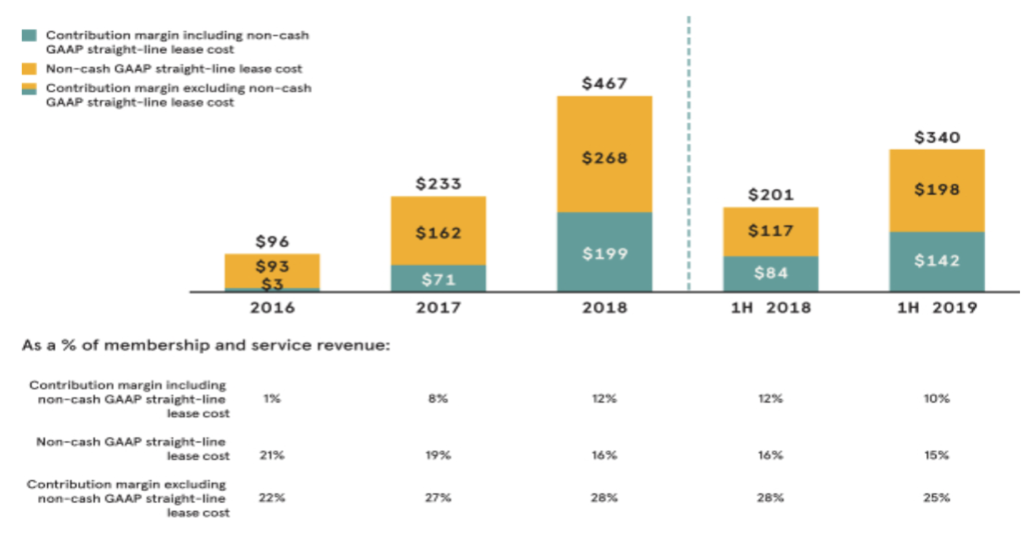

另一方面來說,扣除零零總總的營業費用(點位擴張、行政、行銷)以後,WeWork 2019 H1 的邊際利潤貢獻率(不包含非會員服務營收)與去年同期相比下降三個百分點,從 28 % 下降到 25 % ,如果這個指標持續不增反減,即會員帶來的邊際利潤貢獻下降,代表每單位貢獻能夠覆蓋的固定成本的比例降低,將使固定成本相對高的 Wework 前景出現隱憂。

再者,這其實也反應前述「需求跟不上供給」的現象。

簡單來說,會員成長的速度比不上供給。假設供給並無增長,會員數增加,則邊際利潤貢獻率也會上升;而當供給和需求都增加、但需求的增加小於供給時,邊際利潤貢獻率就會下降(也可以說 ROI 表現不佳)⏤其實 Wework 的商業模式本來就會如此,要先有地段的選擇,才會吸引用戶,只是考慮到它的成本結構,這樣的現象會讓企業的風險更高。

二、沈重的成本結構與風險

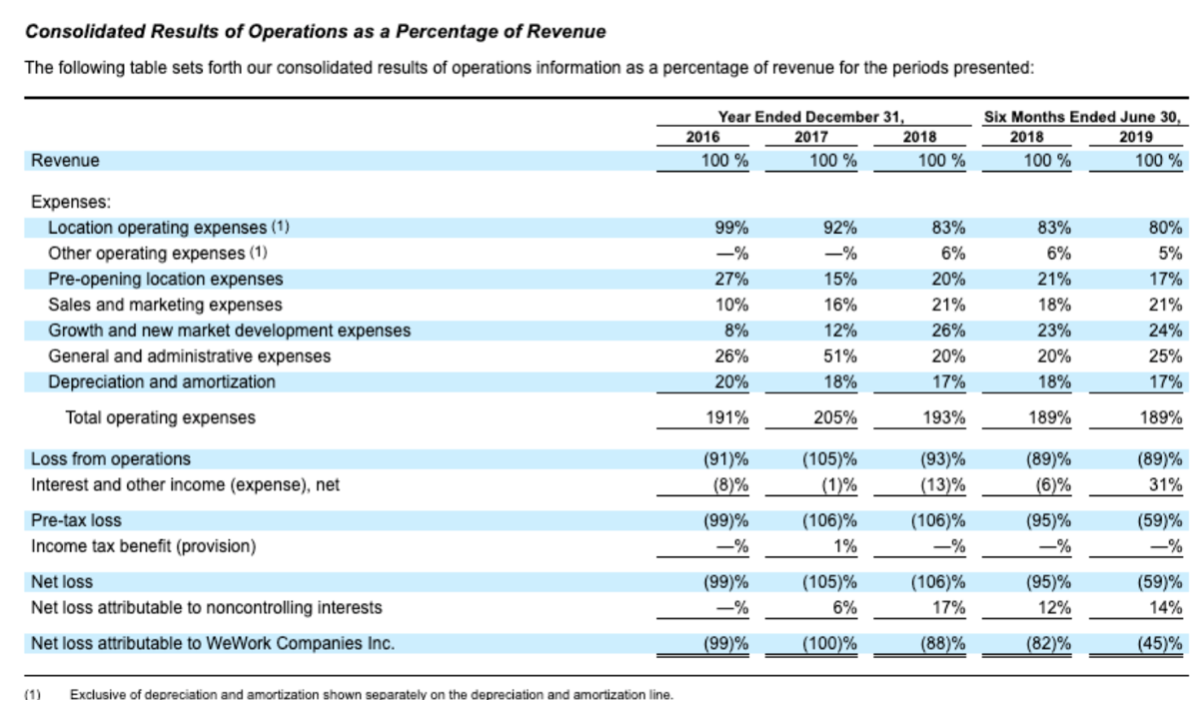

以上為 Wework 成本結構佔營收的百分比列表,不難發現公司的「位置營運費用 (Location operating expenses)」比例正在下降,如同上篇分析所說,「毛利」改善,儘管如此,一旦加入行政費用、或是折舊與攤銷,整體的有效利潤就會變弱。

此外,不難發現一項有趣的事:新市場的擴張發展費用、銷售與行銷費用佔營收比大幅拉高,反映其快速拓點的策略,而行銷費用也從 2017 年的 16 % 提高到今年 H1 的 21 %,由此不難想像為什麼外界對 Wework 有「包裝勝過內涵」的批評。

另一個觀點是, Wework 的價值,有可能很大一部分是靠行銷營造出來的,藉由提供一種符合流行、又有科技感的口號「SaaS(Space as a service) 」來吸引投資人,描繪出美好的工作體驗場景,把租賃的業務形容成偉大的「藍圖」。這也可能是為什麼它可以將身價拉得比 IWG 高出許多,在紐約路口熙來攘往的行人,多數可能是因為 Wework ,才得以認識 IWG 這個集團。

接著我們再來看看現金流,和租賃契約的風險。

觀察其現金流量表, 2016 、 2017 年的營業現金流為正,至少從營運中加回折舊攤銷後有正現金流,至於投資現金流出顯然是 Wework 快速擴張下的必然,融資活動也是其大舉借錢經營的結果,只是在 2018、2019(H1) 營業現金流翻負,投資依然高昂,借的錢更多⏤其三年來的自由現金流皆為負,淨現金流則顯示出,如果沒有高規模的融資活動,這間企業是無法存續的。

租賃負債風險

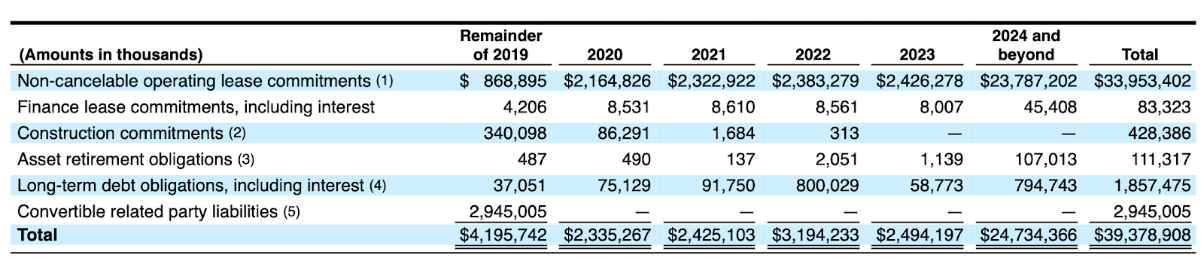

Wework 的租賃平均年限是十五年,而在租期間,不太可能因為租客減少而毀約,故其存在的營運風險本來就比較高,以下顯示了 Wework 「不可撤銷的經營租賃契約」以及相關負債:

在2019年總數為 40 億美元,預估到 2024 年,總價值將達到 390 億美元,坦白說,這對一間年收入僅為 18 億美元且沒有盈利的公司而言,這是一筆驚人的數目。 wework 其實也在 S-1 的風險因素中坦承,「如果會員終止與其的契約,又無法找到新的替代者,他們的租賃成本很可能超過收入」,租賃是這間公司的根本,投資人應嚴謹看待這個風險。

總結上下篇的論述,釐清幾個重點:

Wework 的商業模式,本身就必須承受高經營風險,也必須快速拓展才能成就其「生態圈」、沈重的成本結構以及現金流量讓人難以預見獲利前景,簡單來說, Wework ,真的不賺錢。