作者:Winnie

Winnie 是現在基石的 Intern,目前就讀政大四年級。曾經在科技業、金融業探索,對於數位經濟以及新創生態感到好奇,意外開啟畢業前的新旅程。

前言: 近期受疫情影響,帶來遠距辦公趨勢,同時也提高 Cloud-based 商用通訊軟體的需求。媒體熱議的主題包含線上會議、團隊溝通協作,也使去年上市的 Zoom 以及 Slack 成為討論焦點,相關的正反面新聞充斥。而這次想就兩間公司的上市申請書與最新財報,先來看看在疫情前的發展軌跡。

Zoom 的雲端視訊王國與 Slack 的溝通協作革命

Zoom 以 “It just works” 理念打造以視訊為優先的通訊平台,除了視訊外,同時發展相關企業會議室、PBX 系統,目標以雲端線上會議取代實體。Slack 則以取代傳統的電子郵件通訊為目標,整合包含團隊訊息、文件和數據等,以改善日常溝通,達成協作上之便利性。兩者皆具有免費用戶與付費用戶的區別,付費用戶採 SaaS 訂閱制模式,為兩家公司的營收來源。

FY 2017 至 2020 的財務比較

(*財年為每年 2/1 至次年的 1/31,2020 指的是 2019/2/1 至 2020/1/31 的財年)

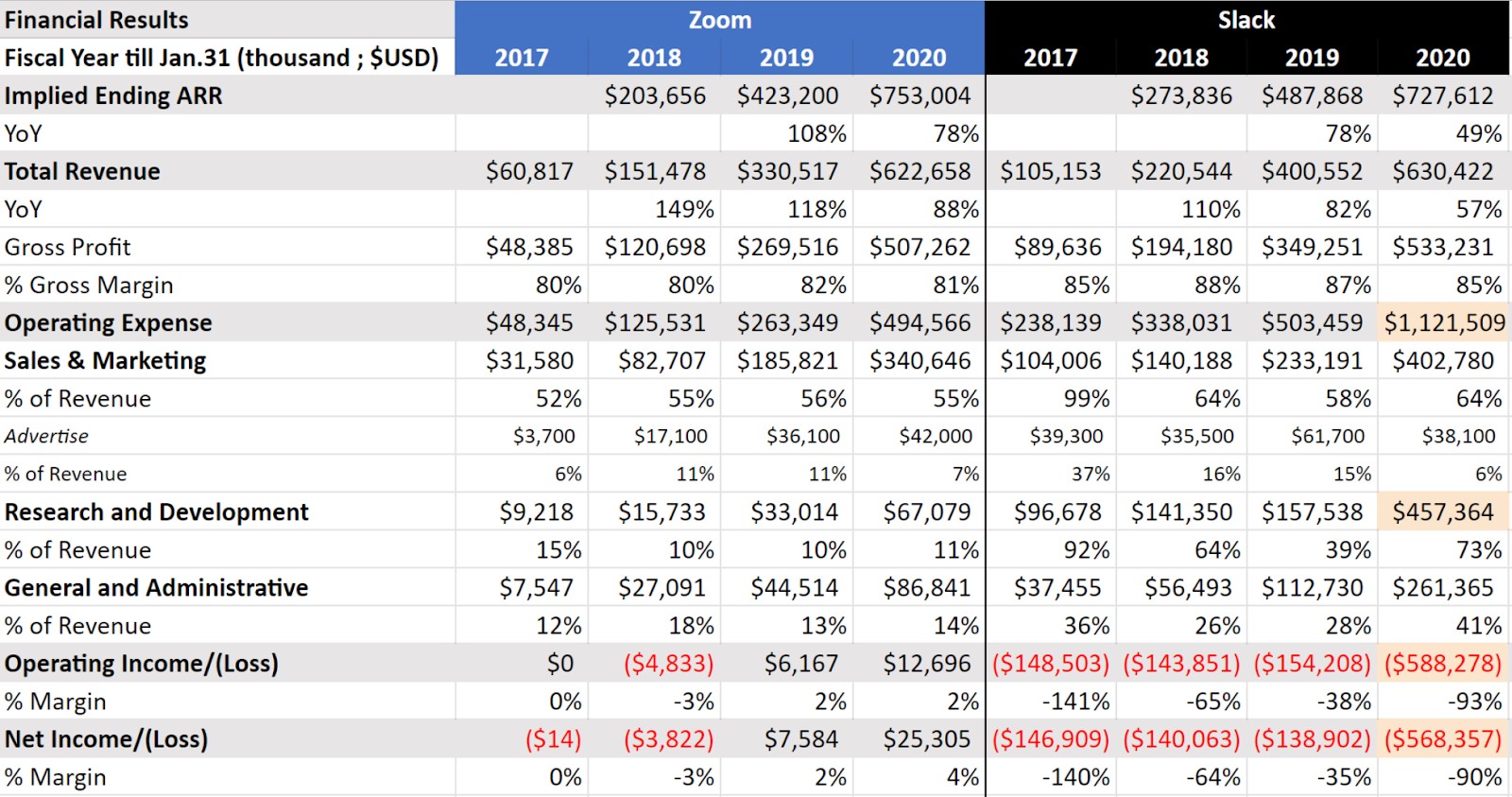

我們先從圖一的財報整理來看營運成果,不難發現 Zoom 與 Slack 的 Implied ARR 與營收皆成長 (Implied ARR 的計算部分稍作說明),然而盈利的狀況差異顯著。Zoom 從 FY19 便已達成獲利,而 Slack 卻在 FY20 擴大虧損 (NI: YoY -90%)。

圖一、 圖片來源: 基石繪製

圖片來源: 基石繪製

進一步探究, 剛提到的 Implied ARR 用以推估未來年度的經常性收入,我這邊的計算方式是從該財年的第四季營收乘以四倍,也就是未來一年以最後一季的基礎疊加整年度的營收潛能。我們會發現兩家公司的 Implied ARR 每年度都大於營收且持續成長,是好的現象。總結來看,top-line 的表現其實差異不大,毛利率也都維持在 80% 以上,那麼影響盈利與否的差異點就是在費用上了。

營業費用 R&D、G&A 差異大

不意外的 Zoom 和 Slack 在 Sales and Marketing 花費比例皆超過 50% 營收,符合 SaaS 平台初期需要投注資源在獲客上。其中,Slack 在 FY17 光在廣告費用就佔該年 37% 的營收,未來值得繼續關注是否因 Networking Effect 使花費降下來。兩間公司差異較大的在 R&D 以及 G&A,明顯看到 Zoom 的費用低很多,主要因為研發團隊在中國 ,人力成本上具有優勢。Slack 方面,目前營收雖仍無法 cover 所需費用,但在 FY20 以前已經有降低佔營收比重。然而 Slack 在 FY20 用戶數成長的的背後,行銷、研發費用增加,同時受上市影響,衍生的行政成本以及 RSU (Restricted stock units) 限制權利股票獎酬大幅增加,也是擴大虧損的其中一個因素,後者理論上應該是一次性的影響,之後則需繼續追蹤 FY21 的是否能回歸上市前的降低趨勢。

Key Metrics 探討:新客戶穩定成長之餘也須關注 CAC 以及 Retention

為了更有效了解營運能力上的表現,我們可以再從圖二細看幾個關鍵指標來討論營運能力表現以及未來需要關注的點。

圖二、 圖片來源: 基石繪製

圖片來源: 基石繪製

以下包含拉新客與留舊客,兩個層面的分析:

- 新客戶獲取能力:

(1) 兩者客戶數 (Zoom 的標準是以 10 人以上企業客戶;Slack 則是以付費客戶數)、平均契約價值 (Implied ACV) 持續成長,而在貢獻 10 萬美元以上企業數及契約價值亦同步成長,表示往規模較大的客戶布局,在拓展新業務方面表現都不錯。

(2) 運用 Unit Economics 的概念,看 CAC/(ACV* 毛利率) ,為單年度一契約的 Sales and Marketing 成本與毛利潤的比值,也就是客戶至少要經營幾年才回本;兩公司此數值皆越來越高 (尤其 Slack 在 FY20 的數值 > 3),代表 Cost 增加的比所帶動的價值大,但鑑於都還在成長擴張階段,不適合直接斷定 Cost 太高,倘若長期一直飆高,將會是一個警訊。

- 原客戶的留存能力:

藉由 Net Dollar Expansion / Retention Rate (淨收入留存率,例如本期 MRR / 前期MRR 或者本期 ACV / 前期 ACV) 來看客戶忠誠度,兩間公司皆 >100%,客戶忠誠度相當高。在 CrunchBase 的文章 “What’s a Good Level of Net Dollar Retention?” 中可以看到多家公司此數值的比較。能達到 100% 左右便代表顧客留存方面能力不錯,而如果低於 75%,就是時候檢視公司經營了。

依目前四年的幾項關鍵數據,我認為兩者的營運能力表現大抵上差不多,並且維持成長動能。未來若想持續關注兩家公司的營運,當 CAC/(ACV* 毛利率) 持續飆高、Net Dollar Expansion / Retention Rate 降低於 75%,就代表新客的成長與留客情況不太健康了。

兩者現金尚足

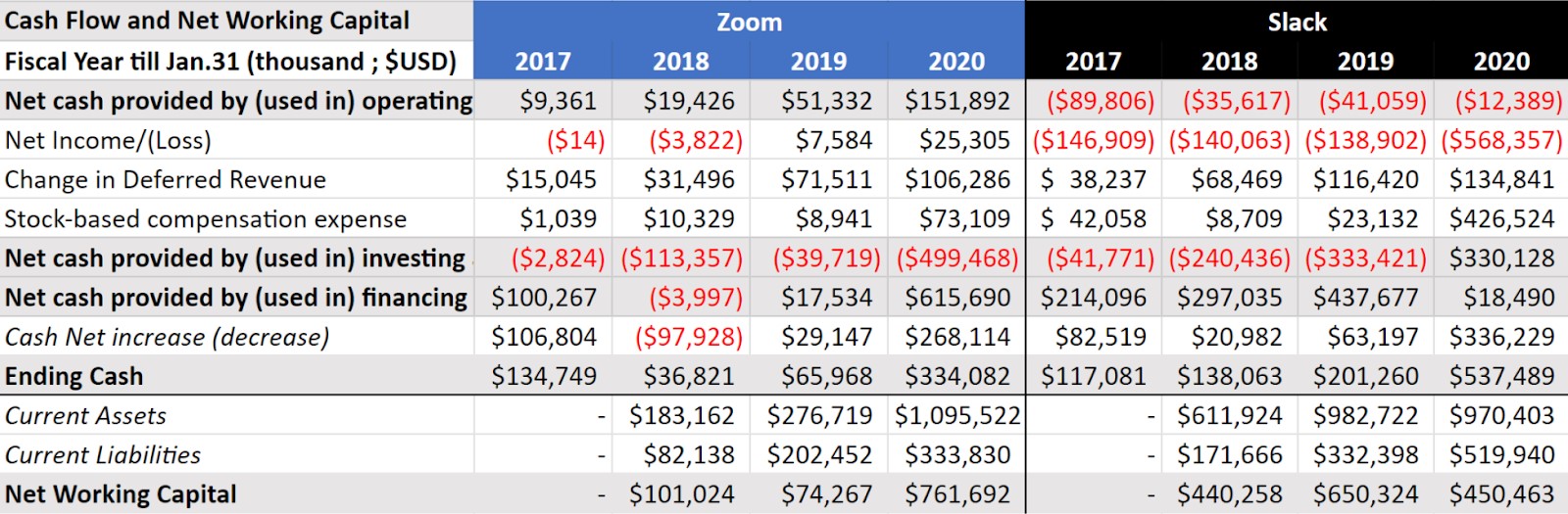

最後,從圖三來檢視一下現金流量以及淨營運資金 (NWC),由於已經獲利的 Zoom 大致沒有什麼問題,這邊就著重評估 Slack 的情況。

每年 Slack 的 Ending Cash 增加,主要仍仰賴融資,FY20 則是靠投資現金流的流入。就營業方面而言,現金流仍然是負值,但有收窄的趨勢,主要因為虧損變少、遞延營收增加。(因訂閱制的營收需在服務履約期間內分期認列,未實現的需認列遞延。因此這個項目一定程度代表未來的潛在收入價值,增加的趨勢對於營運表現來說算是正面的徵兆。) 而前面提過的在 FY20 上市過程中的人事成本,有很大部分則是以股票為基礎的獎酬制度 (Stock-based compensation expense),因此不算在現金的流出,使 FY20 成為營業現金流流出最少的年度。

再更進一步看到流動資產扣除流動負債後的 NWC,若排除 FY20 受上市獎勵性影響,以前幾年作為基準,每年約 USD 1.4 億的 Net Loss ,而現在差不多 USD 4.5 億的 NWC,可以 cover 個兩三年,看起來現金部位還算足夠。之後須關注的,還是回歸到營收成長是否持續以及人力成本是否控制住的問題了。

圖三、 圖片來源: 基石繪製

圖片來源: 基石繪製

小結:財報與投資市場

我從兩間公司截止到今年一月底以前的財報,所得到的結論是,Zoom 整體財務狀況健康,從 Key metrics 上也映證了他的營運潛能。另一方面, Slack 在本業的業務推廣與顧客維繫也都有一定的能力,使營收得以攀升。但營業成本高,獲利表現不佳,一直處於虧損的狀態。但鑑於 Slack 目前手上的現金足夠,基本上還是能持續發展兩三年。

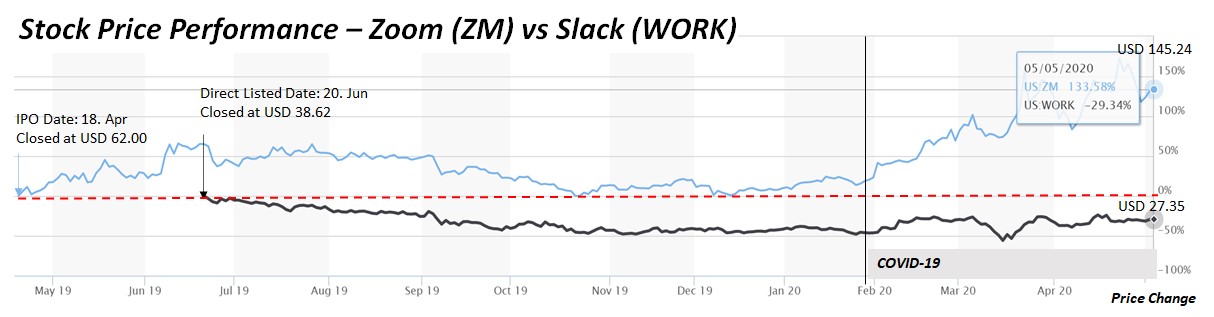

回顧兩家公司在上市後投資市場給予的反饋 (如下圖四),疫情前一段時間,表現平平,並且面臨競爭上的挑戰。Zoom 在 2019 年就曾被質疑資安問題;而 Slack 方面,雖然產品較早推出市場,但微軟利用龐大資源,快速開發了 Teams,並利用免費策略大力推廣,使 Slack 受到正面打擊。基於以上,下篇我想討論的是:因為 Covid-19 疫情帶動的聲浪對於商用雲端通訊市場而言,是否只是短期的疫情效應。同時, Zoom 與 Slack 是否能在多個競品中突破重圍。

圖片來源: MarketWatch、基石繪製

圖片來源: MarketWatch、基石繪製這篇文章在撰寫時參考了:Net Dollar Retention Rate — SaaS 服務最重要的營運指標之一、Zoom IPO | S-1 Breakdown