Jonathan View

Goodpatch 從公司管理層崩潰到上市的兩年

7 min read 我是 Jonathan,在美國 University of Rochester … 閱讀更多 Goodpatch 從公司管理層崩潰到上市的兩年

央行數位貨幣 (CBDC) 跟現有電子貨幣 (EM) 有什麼不同?

5 min read 我是 Jonathan,在美國 University of Rochester 取得光學 … 閱讀更多 央行數位貨幣 (CBDC) 跟現有電子貨幣 (EM) 有什麼不同?

Product Market Fit 的相反詞是什麼?

7 min read 我是 Jonathan,在美國 University of Rocheste … 閱讀更多 Product Market Fit 的相反詞是什麼?

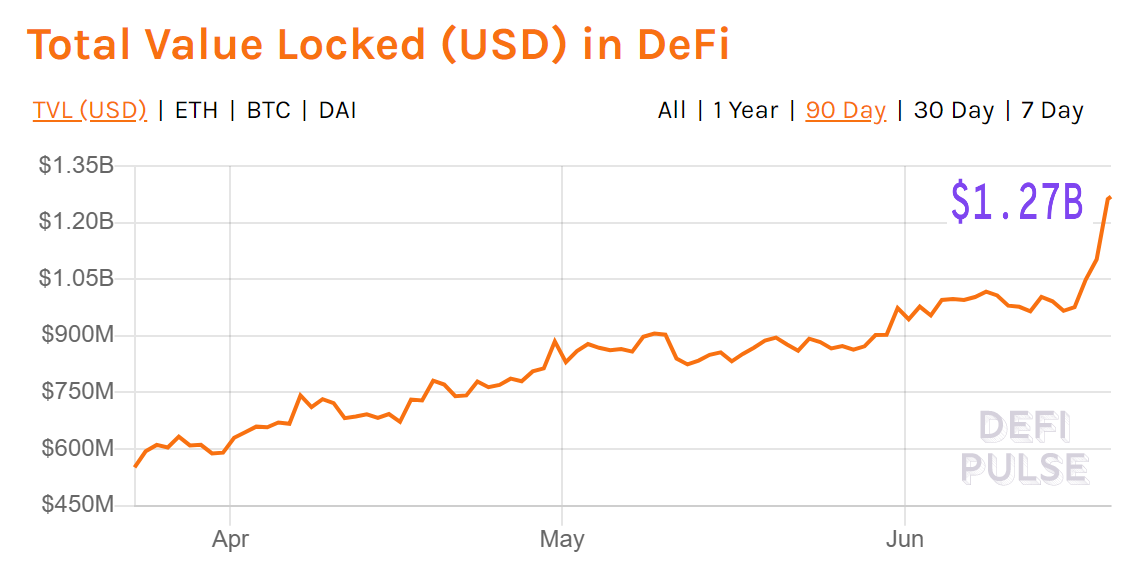

DeFi: From the basics to the latest, as of 2020/6

5 min read Hi, I am Jonathan Hayashi. After graduating … 閱讀更多 DeFi: From the basics to the latest, as of 2020/6

Some Practical Advice on How to Raise Fund from Foreign VC

10 min read Hi, I am Jonathan Hayashi. After gradu … 閱讀更多 Some Practical Advice on How to Raise Fund from Foreign VC

推薦創業家閱讀的 7 本好書 Part 2

我是 Jonathan,在美國 University of Rochester 取得光學工程與金融經濟雙學位後 … 閱讀更多 推薦創業家閱讀的 7 本好書 Part 2