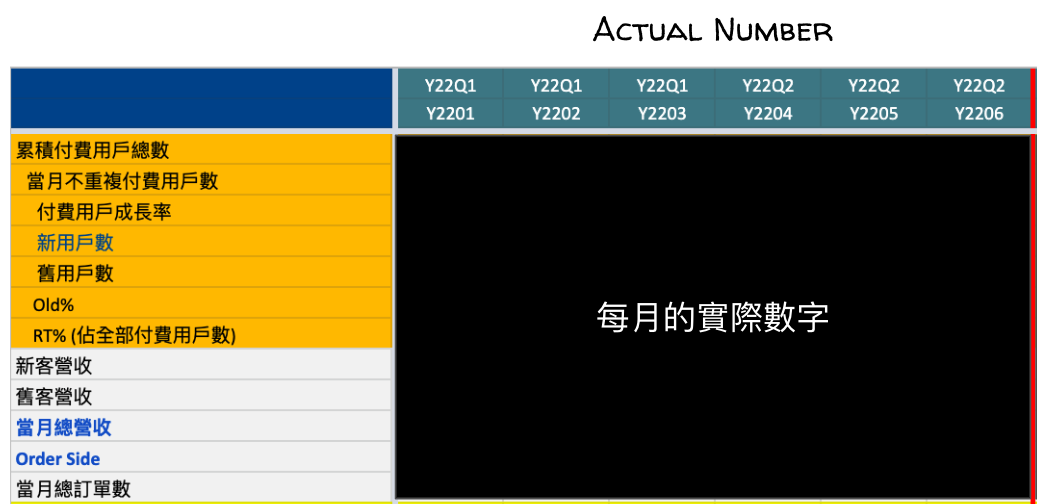

[布蘭登觀點 088] 要怎麼做財務預估與預算,從 Key Metrics 開始吧

前幾週 [布蘭登觀點 087] 資本市場悲觀的年代,創業者該做好什麼準備,裡面有提到遇到現在市場狀況的變化,創 … 閱讀更多 [布蘭登觀點 088] 要怎麼做財務預估與預算,從 Key Metrics 開始吧

前幾週 [布蘭登觀點 087] 資本市場悲觀的年代,創業者該做好什麼準備,裡面有提到遇到現在市場狀況的變化,創 … 閱讀更多 [布蘭登觀點 088] 要怎麼做財務預估與預算,從 Key Metrics 開始吧

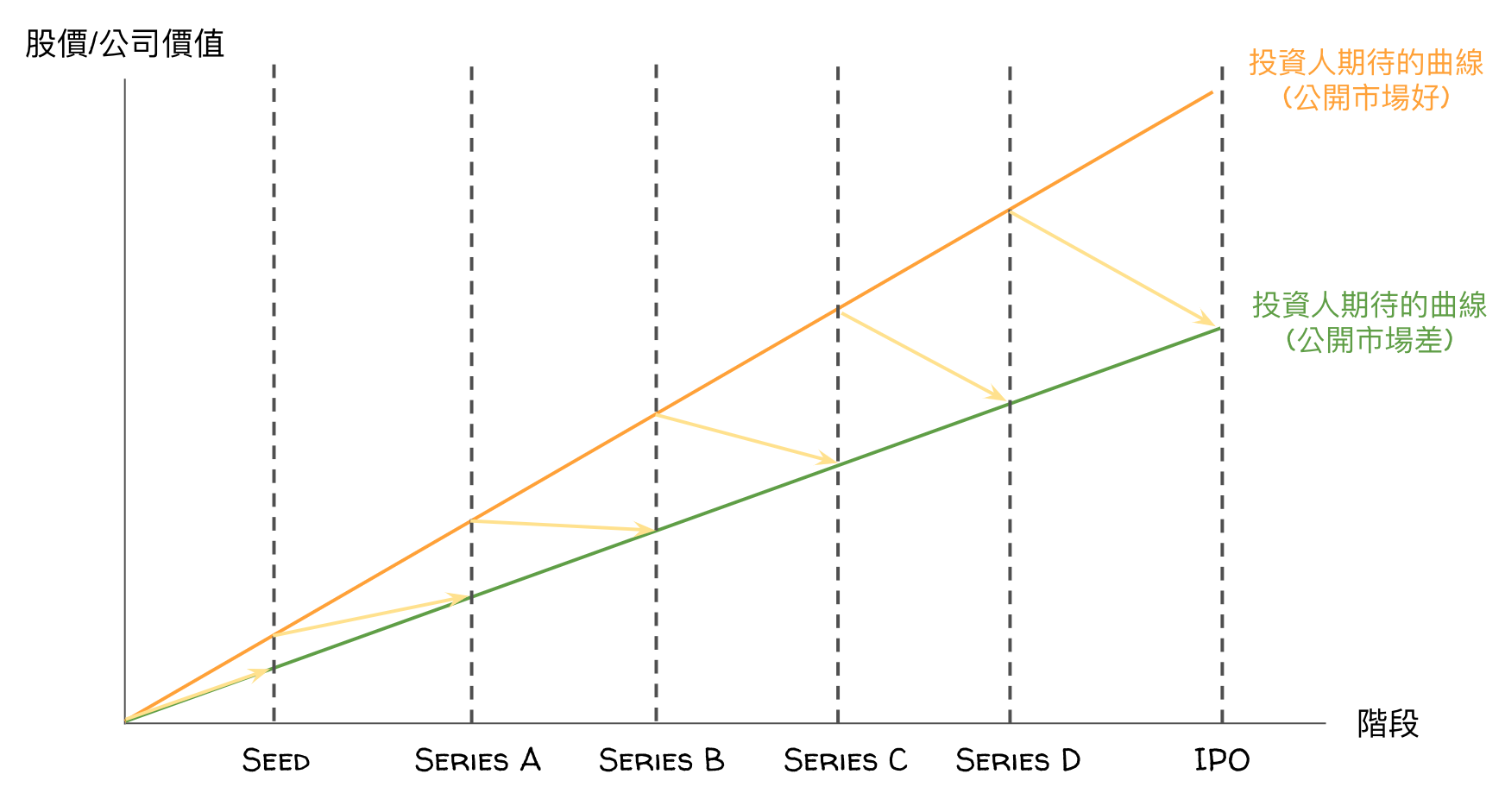

最近不管是 a16z 的 A Framework for Navigating Down Markets 或是 … 閱讀更多 [布蘭登觀點 087] 資本市場悲觀的年代,創業者該做好什麼準備

長期有在關注基石創投的朋友們,相信對於每一季度 Sea 財報的更新應該也不陌生,有興趣的朋友可以看過去的這些文 … 閱讀更多 [布蘭登觀點 086] SEA 2022 Q1 Financial Report

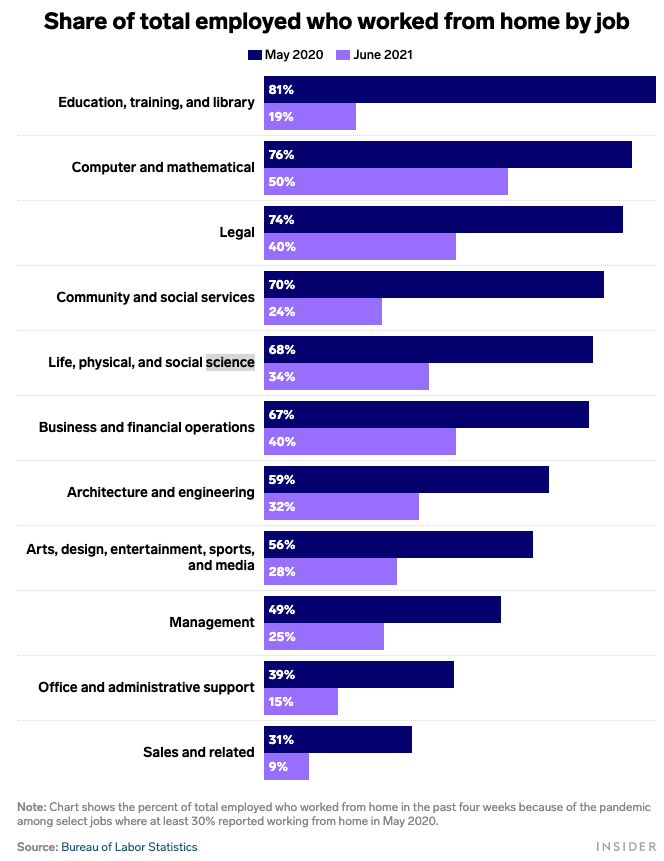

這幾年因為 Covid 的關係,讓全世界的人開始更加適應「Work From Home, WFH」的工作模式, … 閱讀更多 [布蘭登觀點 085] 遠距工作讓人才流動的地理邊界開始動搖

長期有在關注基石創投的朋友們,相信對於每一季度 Sea 財報的更新應該也不陌生,有興趣的朋友可以看過去的這些文 … 閱讀更多 [布蘭登觀點 084] SEA 2021 Financial Report

每一年我都會寫一下我在基石這一年來的一些心得跟看法,去年底時因為在美國出差,所以耽擱了一下。趁著年初來把第三年 … 閱讀更多 [布蘭登觀點 083] Year In Review 2021

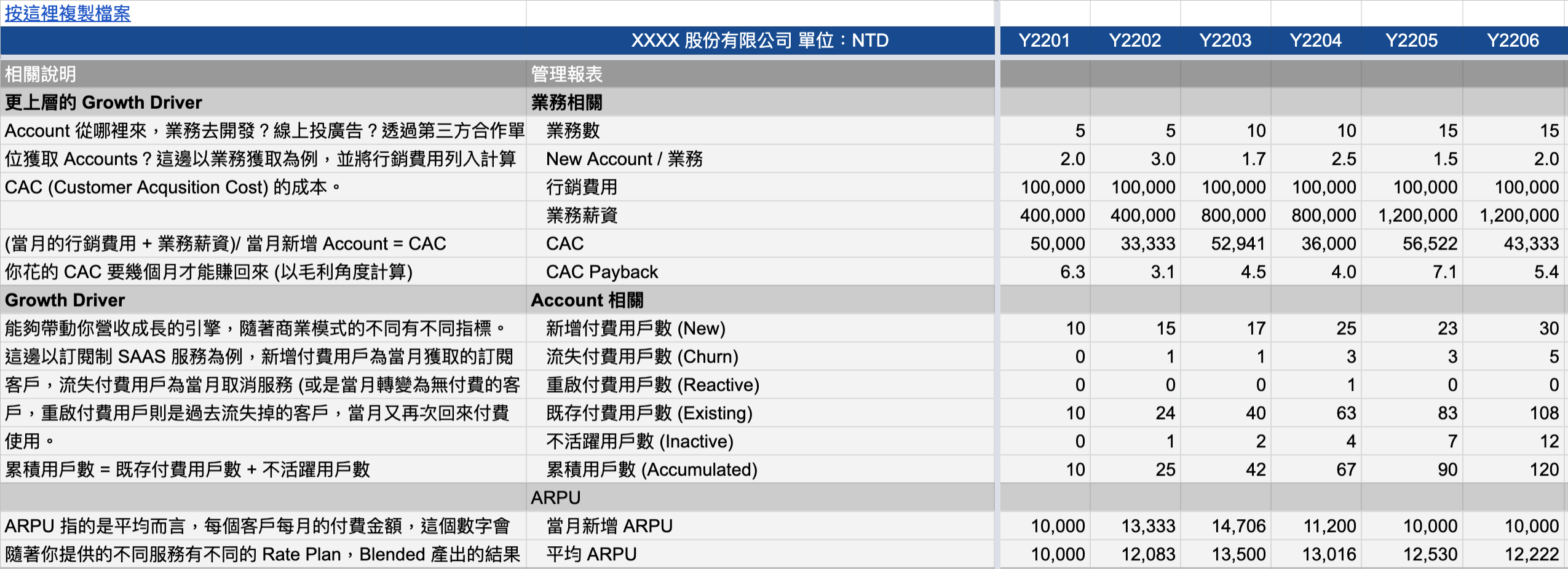

先前 [布蘭登觀點 053] 如何有系統的推動 Enterprise Sales – 3 – 與管理報表的結合 … 閱讀更多 [布蘭登觀點 082] SAAS 常用 Key Metrics 解說 (含範本)

每個公司有不同的文化與管理方式,有些公司例如 Apple,他希望你只知道你工作相關範圍的事情就好,不希望你有過 … 閱讀更多 [布蘭登觀點 081] 透明溝通的重要性

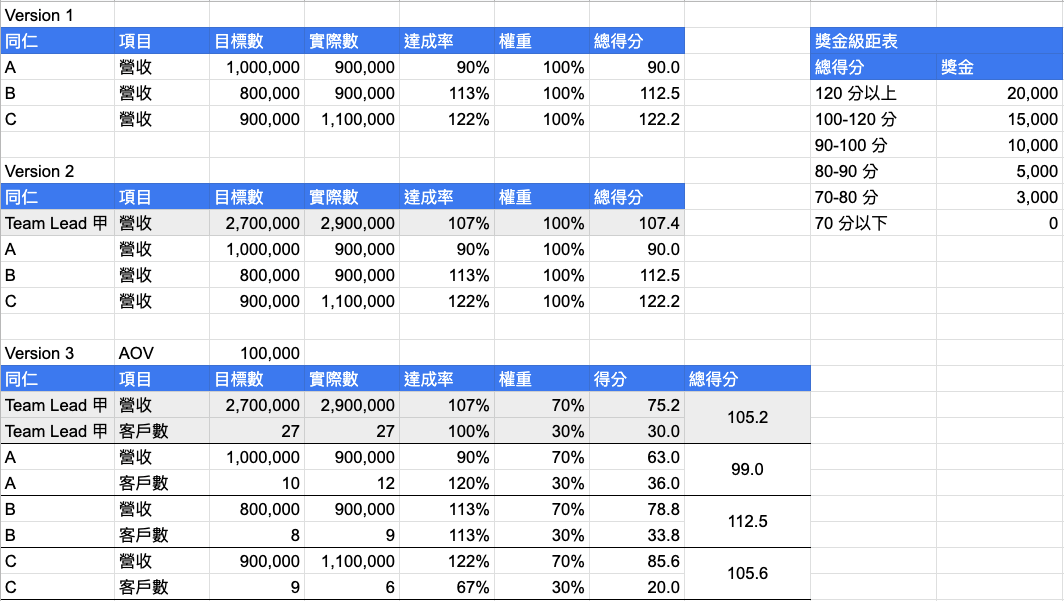

上次 [布蘭登觀點 078] 成長期新創募資後,如何善用資金拓展有提到,錢的用途對於創業者來說,就是要把成長做 … 閱讀更多 [布蘭登觀點 080] 如何設定目標並透過績效管理制度管理團隊

長期有在關注基石創投的朋友們,相信對於每一季度 Sea 財報的更新應該也不陌生,有興趣的朋友可以看過去的這些文 … 閱讀更多 [布蘭登觀點 079] Sea 2021 Q3 財報解析

之前寫過 [布蘭登觀點 054] 給 Series A Founder 的建議 – 當一個 Resource … 閱讀更多 [布蘭登觀點 078] 成長期新創募資後,如何善用資金拓展

會員機制是許多大型平台想要將會員鎖在自己的服務上最常想到的做法,但大多數的服務提供商,因為其提供的服務比較單一 … 閱讀更多 [布蘭登觀點 077] 如何設計類似 Amazon Prime 的會員制度

上次聊到 [布蘭登觀點 075] NFT 熱潮,你到底買到什麼了?除了本質上的探討外,其實大多數想趕上熱潮的人 … 閱讀更多 [布蘭登觀點 076] 從 Network Effect 來看 NFT 交易平台

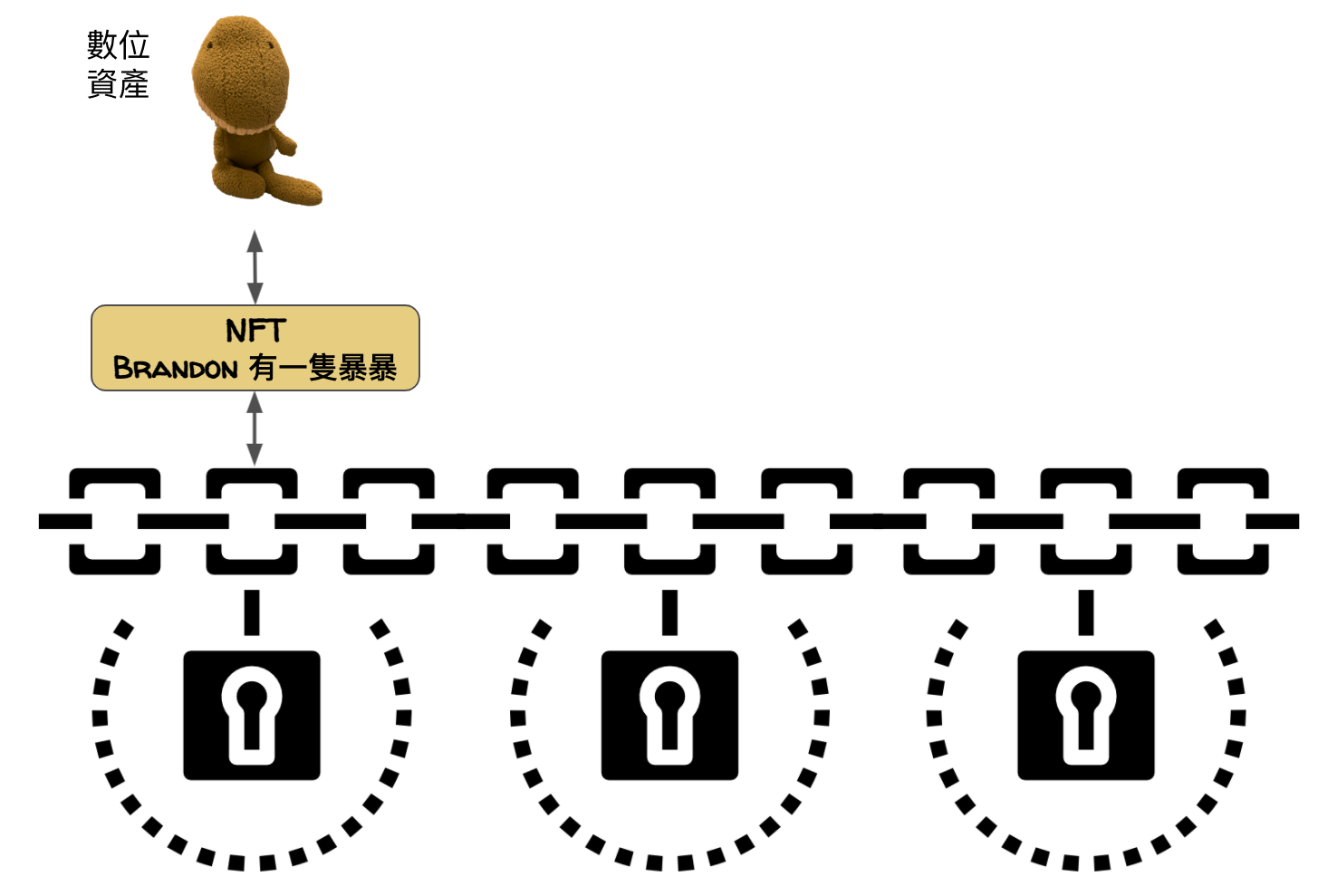

NFT (Non-Fungible Token) 的熱潮持續不斷,身邊有越來越多朋友的例子,都希望可以透過 N … 閱讀更多 [布蘭登觀點 075] NFT 熱潮,你到底買到什麼了?

BNPL (Buy Now Pay Later) 是近年很流行的一種消費模式,字面上的意義就是你先買拿去用,之 … 閱讀更多 [布蘭登觀點 074] BNPL 跟其他 FinTech 服務的異同之處

Covid-19 後改變了許多人的生活行為與習慣,這些外在環境與個人習慣的變化,對於創業者來說除了是威脅外,也 … 閱讀更多 [布蘭登觀點 073] 後疫情時代的創業投資趨勢

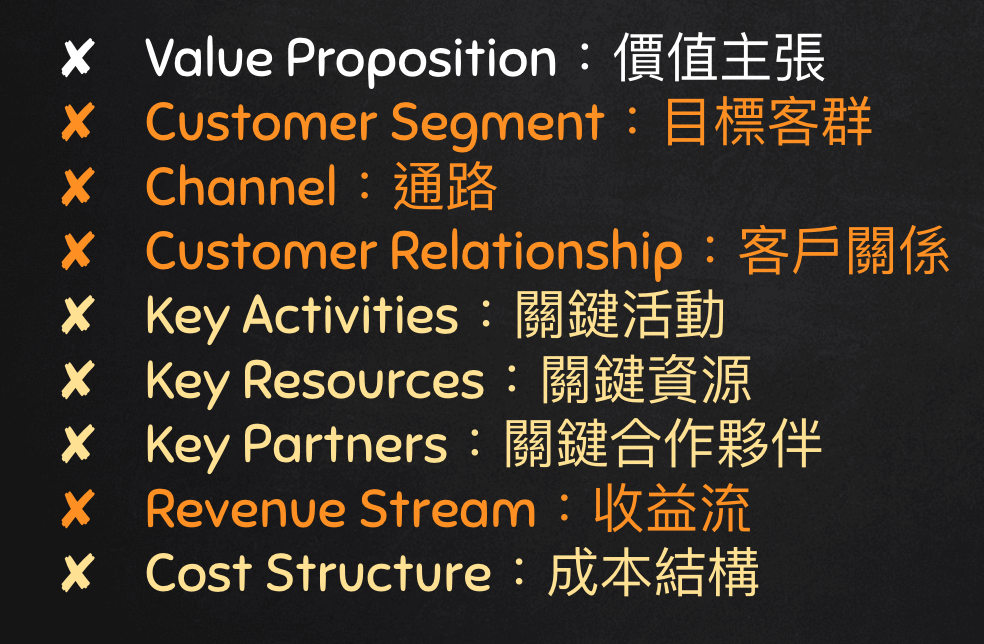

上週有機會跟一些學生分享創投以及怎麼看新創的 Business Model,中間有些跟他們的分享我也認為很值得 … 閱讀更多 [布蘭登觀點 072] 從 Business Model Canvas 分析創業者思維

Sea Group 前兩天有公佈 2021Q2 的數字,這個系列我自己有在 Track,但不一定會每一篇都寫成 … 閱讀更多 [布蘭登觀點 071] Sea Group 2021 Q2 財報簡析與不能不注意的 Sea Money

過去一直強調有些指標對於創業者優化自己的 Business 有很好的幫助,但指標只是一個 Index,通常是你 … 閱讀更多 [布蘭登觀點 070] 創業者,你得小心那些不會讓你變好的虛榮指標

過去我們曾經在粉絲頁分享過 Product-Led Growth 的概念,你們可以看【從 Clubhouse … 閱讀更多 [布蘭登觀點 068] 淺談 Product-Led Growth