會員機制是許多大型平台想要將會員鎖在自己的服務上最常想到的做法,但大多數的服務提供商,因為其提供的服務比較單一,通常消費者也只會是這項服務的會員,如果消費者採用了多個服務提供商,那消費者就會在不同服務商上各有一個會員帳號。

多樣服務平台的會員制度

後來有些服務提供商會慢慢提供更多服務,對於消費者來說如果我成為你的會員,有更多元的服務可以享用,甚至還有優惠,那就會真正的產生消費者的 Lock-in Effect。例如美國的 Amazon Prime,就是 Amazon 的會員制度,一個月只要支付 USD 12.99,你就可以獲得會員獨享的優惠,如下圖所示,因為 Amazon 一開始是從電商出發,所以給你電商相關的會員優惠,例如免運費、運送速度更快或是部分商品優惠價格等。

Source:https://www.amazon.com/amazonprime

後來隨著 Amazon 提供更多服務,如線上影片的 Amazon Prime Video、線上音樂的 Amazon Music、線上書籍等,Amazon Prime 的會員就可以享受更多的服務,例如沒有廣告的線上音樂串流服務、每月免費的電子書籍與雜誌、無限量的照片儲存空間等,如下圖所示:

Source:https://www.amazon.com/amazonprime

單一服務時,作為消費者的你可能沒有覺得會員有什麼特別的好處,頂多就是集集點,有些有做會員分級制度,最多就是可以享有某些價格優惠。但隨著服務變多時,消費者就會覺得我買的這個會員服務,好處可能遠大於我支付的成本。

消費者剩餘的操作

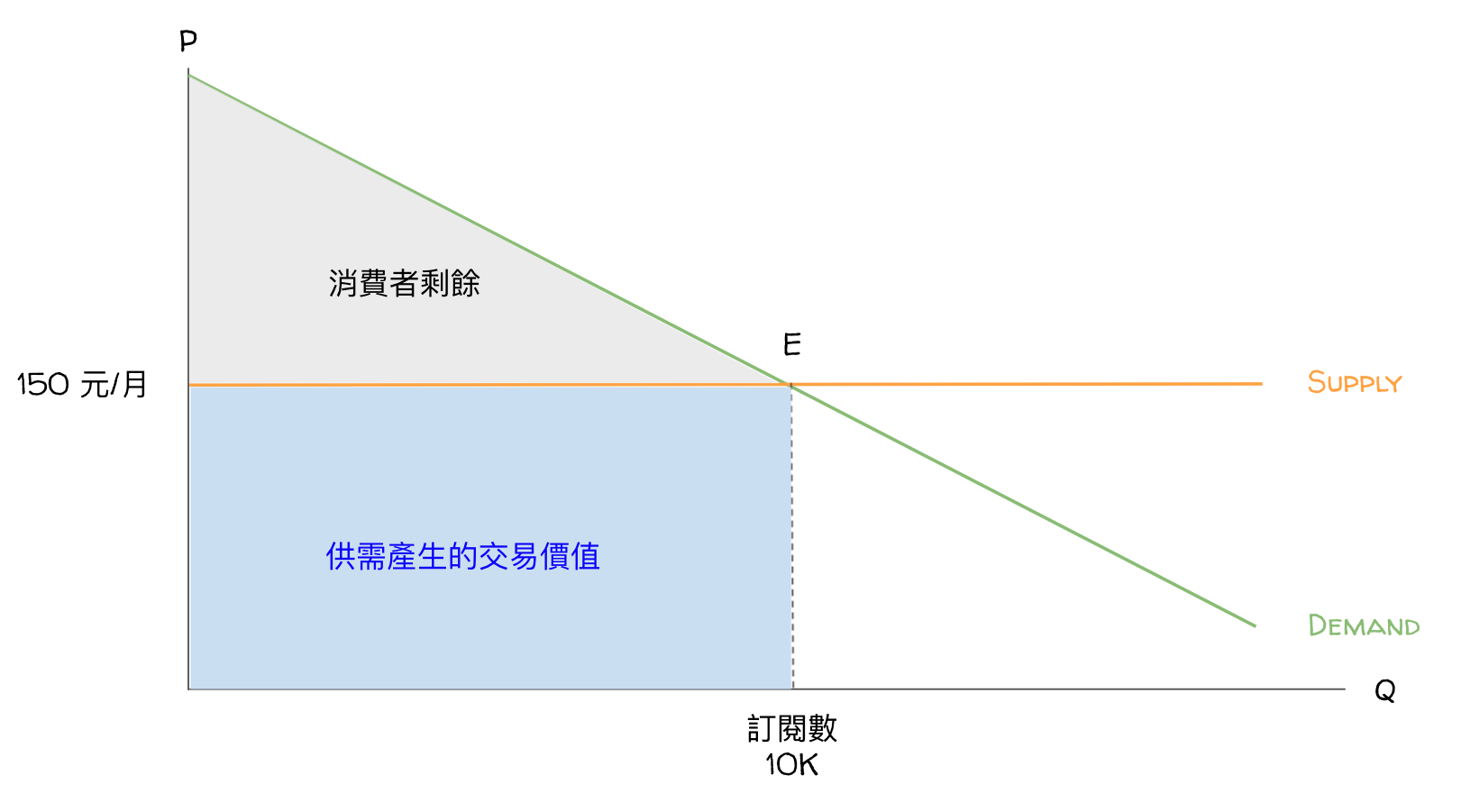

經濟學上的消費者剩餘 (Consumer surplus) 指的就是消費者的願付價格扣除掉實際支付的價格,消費者自己感覺額外得到的福利。例如:如果某個消費者認為訂購 Netflix 一個月付 500 是他願意支付的,但實際上他每個月只付了 300 元,那他就會覺得我使用 Netflix 這個服務賺了 200 元,這就是他的消費者剩餘。對於服務提供商而言,如果能夠用差別取價去剝奪每個消費者的消費者剩餘,就能夠獲得利潤最大化。為了簡化說明這個道理,下面的舉例,我把 Netflix 這類線上影音服務上的供給曲線設為水平線,也就是在不管怎麼樣的數量下,他的價格都固定在 NTD 150 元/月,也先不考慮競爭者與其他產品力與定價的因素。那簡化的供需圖就如下圖所示:

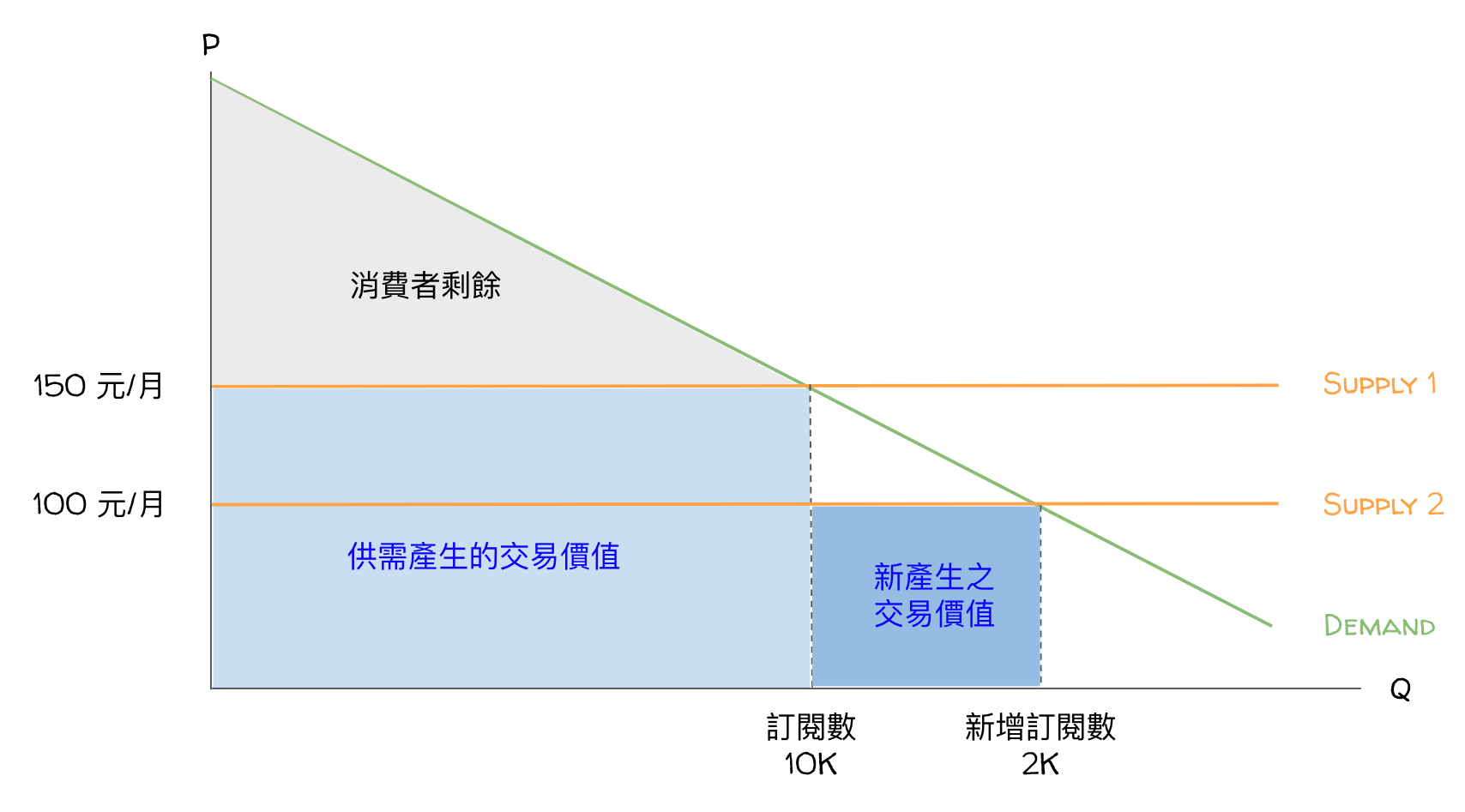

假設目前市場平衡時,你可以獲得 10K 的訂閱數,你每個月產生的交易價值 就是 150 X 10K = 1,500K 元。但如果你透過會員模式提供綁約搭售的模式,對於你的某些用戶來說,可能心裡感受到這個服務換算起來變便宜了,假設是每個月 100 元,他感受到的供給曲線就會如下圖:

某些過去不會使用 Netflix 服務的客戶,因為心裡感受的價格變低了,就會願意訂閱,就會額外產生 100 X 2K = 200K 的經濟價值。

上面的例子可以發現,如果你透過多服務綁售的方式,只要你的新定價不要低於你的變動成本,你都有機會獲得額外的營收與毛利,特別是當服務越多時,消費者的感受程度就會更加難以區別清楚,內心會覺得好像真的有便宜很多,作為一個服務平台提供商,你就可以從消費者身上刮取更多好處。

台灣的 Amazon Prime 模式?

這類 Prime 模式其實電信公司是很有機會操作的,只是電信公司過去的思維還是認為電信資費是營收大宗,對於其他花花草草的加值服務重視度基本不高,因為從營收的角度以及用戶的搭售率來計算,對於電信公司整體營收的貢獻不高,很容易在營收掛帥的文化中被輕視。

每個電信公司基本上都有自己的線上音樂、線上影音、線上書籍的 SaaS 服務,甚至台灣多數電信公司也都有了自己的電商,如果我們從 Amazon Prime 的角度來看,他所搭售的東西,電信公司幾乎都有了,為何 Amazon Prime 的會員已經有超過 200M 的付費用戶了,台灣 Prime 模式在哪呢?

目前看起來比較積極運作的是台灣大哥大集團,我們近期看到的 Disney+ 跟台灣大哥大的合作,你就可以用上述的例子,將 Netflix 換成 Disney+ 來理解就好了。首先電信公司過去 20 年習慣的就是用電信補貼綁手機或者是其他服務,來刺激消費者綁約,過去也試著想要跟自家的 OTT 服務或是電商服務有更強烈的連結,只是在 OTT 服務這一塊,目前市場上的主要 Players 也都是國際的服務提供商,所以 Disney+ 的產品力對於大多數消費者而言,可能還是大於台灣大哥大本身的 myvideo 服務,所以搭售 Disney+ 的轉換率理論上會更好。當然台灣大哥大集團的有線電視資源也是 Disney+ 考慮與其合作的原因之一,但這邊還是以「會員」的角度進行探討,就不另外計算其他服務帶來的價值。

Prime Model 對消費者以及服務提供商產生的經濟價值試算

以下我就用幾個簡單的變數,來試算台灣的電信公司如果要脫離笨水管的稱號,那就是看他們有什麼辦法可以將目前的用戶做更多的 Cross Sales 創造出更多的營收,或者是增加更多的 Lock-in Effect,讓用戶不會投身到其他陣營去。

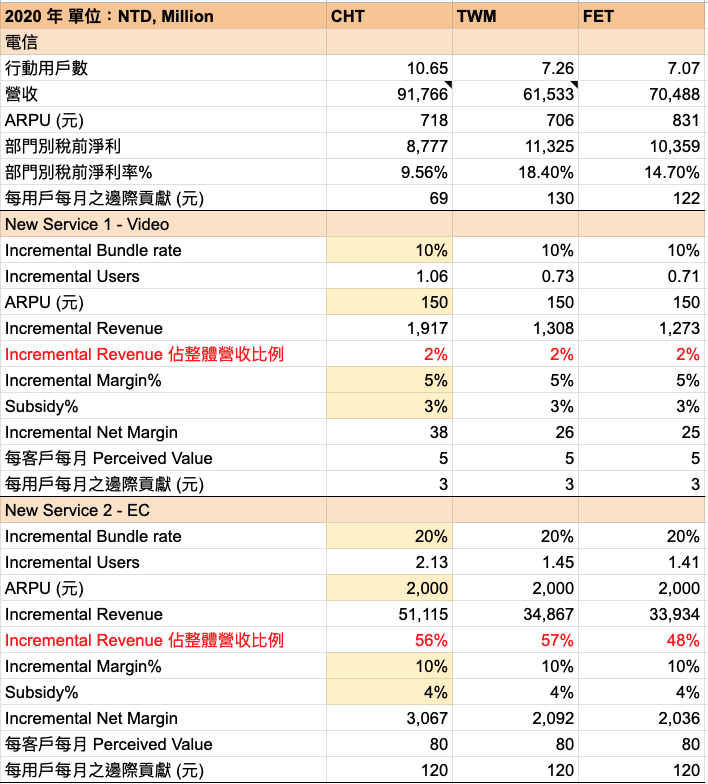

- 以三大電信公司 2020 的財報數字為基礎,營收只拿行動通訊部門別的營收 (含手機銷售),粗略的除下來每個用戶每個月的貢獻大概落在 706-831 元之間。計算部門別的稅前淨利率後,每個月戶每個月的邊際貢獻大概落在 69-130 元之間。

- New Service 1 我先以線上影音串流平台為例,假設因搭售後能夠增加的 Bundle Rate 是 10%,ARPU 為 150 元,那一年可以增加的營收約 12-19 億元不等,但是佔電信公司營收的比例大約在 2%,也就是代表如果要靠這類的服務來衝電信公司的營收,就算有個三個加值服務,可能最多也是在多貢獻 6% 的營收,除非 Incremental Bundle Rate 能夠再提升,才有更多的營收貢獻率。但回到上圖經濟學的供需,隨著更多使用者習慣使用各式各樣 OTT 服務,只要搭售的價格或是額外提供的服務夠好,我認為 Incremental Bundle Rate 是有機會提升的。

- New Service 1 的 Incremental Margin 指的是電信商作為 OTT 服務的代理商,原生 OTT 服務願意給你的分潤比例,參考了 Netflix 過去三年的 Operation Margin 約在 10-18% 之間,行銷費用佔整體營收約 9% 估算,如果電信公司作為通路代理商,Netflix 可以把通路抽成當成行銷費用 (反正自己賣也得要花這個錢,我等於是花錢跟電信公司買轉換的會員數),我假設還是只付一半,大概估個 5% 作為電信公司的 Incremental Margin。Subsidy 則是從拿到的 Margin 拿出部分補貼給消費者,讓消費者認為用更便宜的價格來訂購電信商提供的 OTT 服務。

- 這邊的數字都是 Gut Feeling 推算,如果知道詳細數字的人,只要輸入黃色格子的數字,就會跳動。但我通常會先填個數字「感覺」一下。

- 如果各位讀者覺得看到這邊,認為 OTT 服務對於電信公司的貢獻度不夠大,我認為這跟他每個月的金額大概就落在 150-300 元之間有關。從電信公司的角度來看,每個用戶的 ARPU 約在 700-800 之間,如果每個用戶都會裝一個 OTT 服務,那每多一個服務 ARPU 就會提升 150-300 不等,那數字會相對有感,只是目前還沒到每個人都會綁個 OTT 服務的時代,所以貢獻度不高,但之後長期電信商作為與消費者接觸的「通路」,應該有機會透過 OTT 獲取一些營收貢獻,只是以邊際貢獻的利潤比例來說,還是比不上電信的 10-18% 不等的貢獻。

- 所以我就新增了 New Service 2 – EC 來試算,平均的訂單金額我以 2,000 元計算,印象中 Momo or PChome 的平均客單價大概都超過這金額,我用整數保守估計。Incremental Bundle Rate 則是拍腦袋,先用 20% 計算,這邊的邏輯是,對於電信公司而言,如果你能夠從電商洗過來的客戶都是多的,台灣的電商滲透率在未來幾年有機會達到 20%,所以就用 20% 估算。以此數字計算後得到的營收佔電信營收比例,則可以達到 48-56% 不等,我認為這跟電商的 AOV 較高,以及有較大的客戶 Base 使用電商,所以營收貢獻比例才會比較顯著與有感。

- New Service 2 的 Incremental Margin 則是參考 PChome 與 Momo 的毛利率約 9-12% 以 10% 估算。Subsidy% 則粗抓 4%,2,000 元的 4% 就是 80 元,大概就是免運的成本,這邊的 Subsidy 還可抓更多,如果電信公司用電信的補貼方案,可以讓補貼加深,有機會讓更多的人轉換來消費其配合的電商。

- 消費者的 Percived Value:這就是消費者成為會員後,受到電信公司補貼的金額,你可以發現越多的服務,這些 Percived Value 累加後,到達一定的金額後,就會加強消費者被 Lock-in 在平台上的力道。

小結

Bundle 的銷售就是把每個服務的利潤空間累加起來,然後拿出部分分給消費者,讓消費者覺得他得利了,同時服務提供商只要不低於其變動成本,多賣的部分都可以算是多賺到的,這邊更不要說如果這些服務提供商如果將消費者的 Data 進行分析後,後面賺到在消費者身上多掏金的部分。只是理論很簡單,執行上就比較困難。目前台灣消費者可以接受的應該是 Bundle 變便宜的模式,要像 Amazon Prime 那樣還要支付月費的模式,服務提供商就得要提供更多的 Percived Value,讓消費者覺得我付錢才有價值。而從消費者的觀點來說,如果你只是讓他變便宜,消費者會認為這是理所當然的,他不一定會珍惜,但如果是你要他付費後,他反而會覺得你的會員制度有價值,更會想要去「善用」這些資源,因為他覺得我付了錢,不多用就是虧,跟我沒付錢,那就是少賺而已。人性都不喜歡虧。

以上就是我因為 Disney+ 與台灣大哥大的合作,在腦海想到的東西,透過一些經濟學的觀點,以及簡單的 Excel 試算來分析我對於 Prime Model 的看法。若覺得基石創投這類的文章有幫助,可以幫我們基石創投的粉絲頁按讚與關注,也順便幫我們分享給更多的創業者與投資人。

Photo Credit: https://www.amazon.com/amazonprime