韓國亞馬遜 – Coupang 業務分析 & 未來發展

我是 Nicky,目前就讀台大財金系,最初因過去實習經驗與電商、SaaS 領域相關,同時也想更深入了解 VC … 閱讀更多 韓國亞馬遜 – Coupang 業務分析 & 未來發展

我是 Nicky,目前就讀台大財金系,最初因過去實習經驗與電商、SaaS 領域相關,同時也想更深入了解 VC … 閱讀更多 韓國亞馬遜 – Coupang 業務分析 & 未來發展

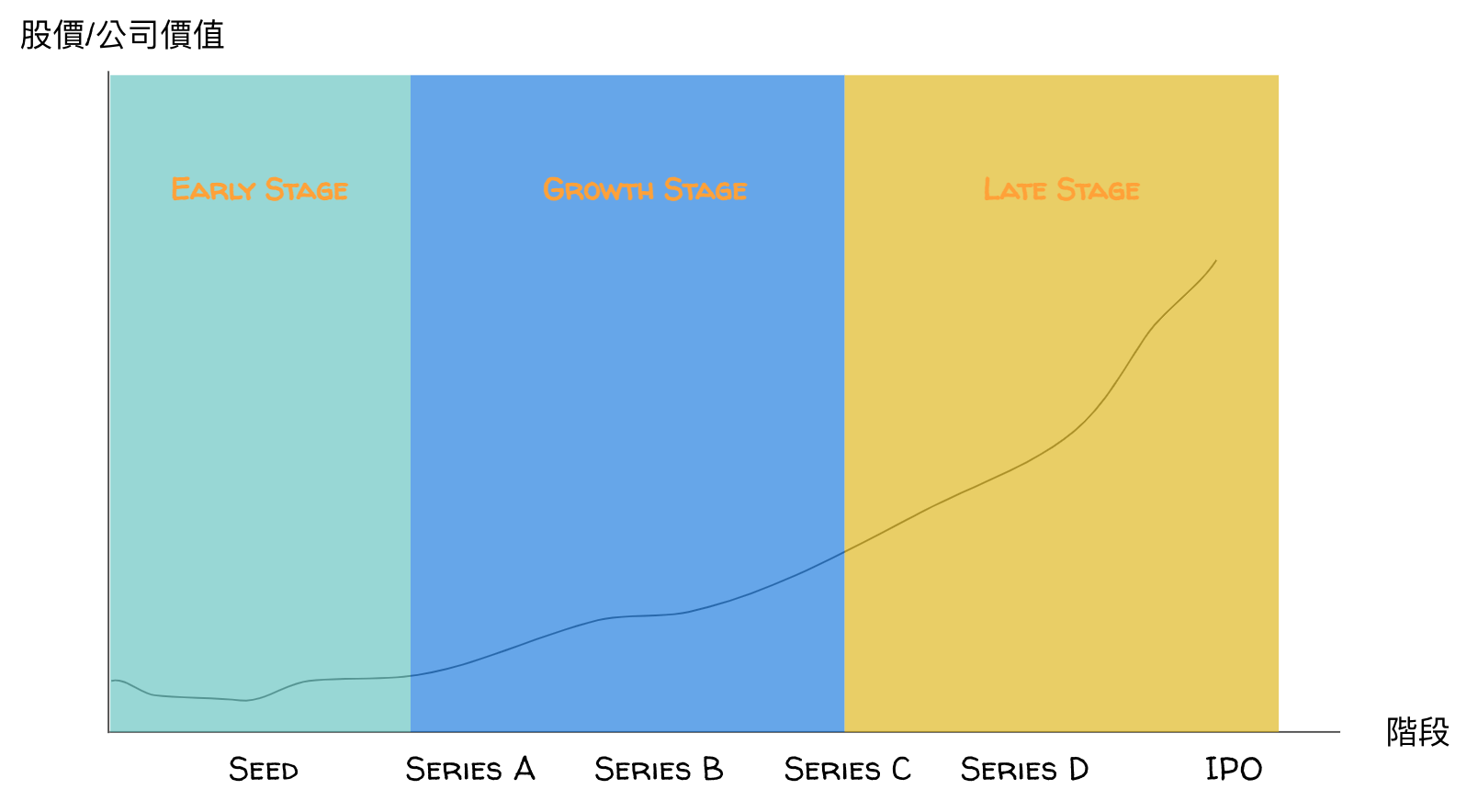

過去 VC 101 系列有提到蠻多跟 VC 有關的內容,不過這大多是站在基石的角度出發,從比較早期投資人的觀點 … 閱讀更多 [VC 101] 早期投資人與晚期投資人的差別