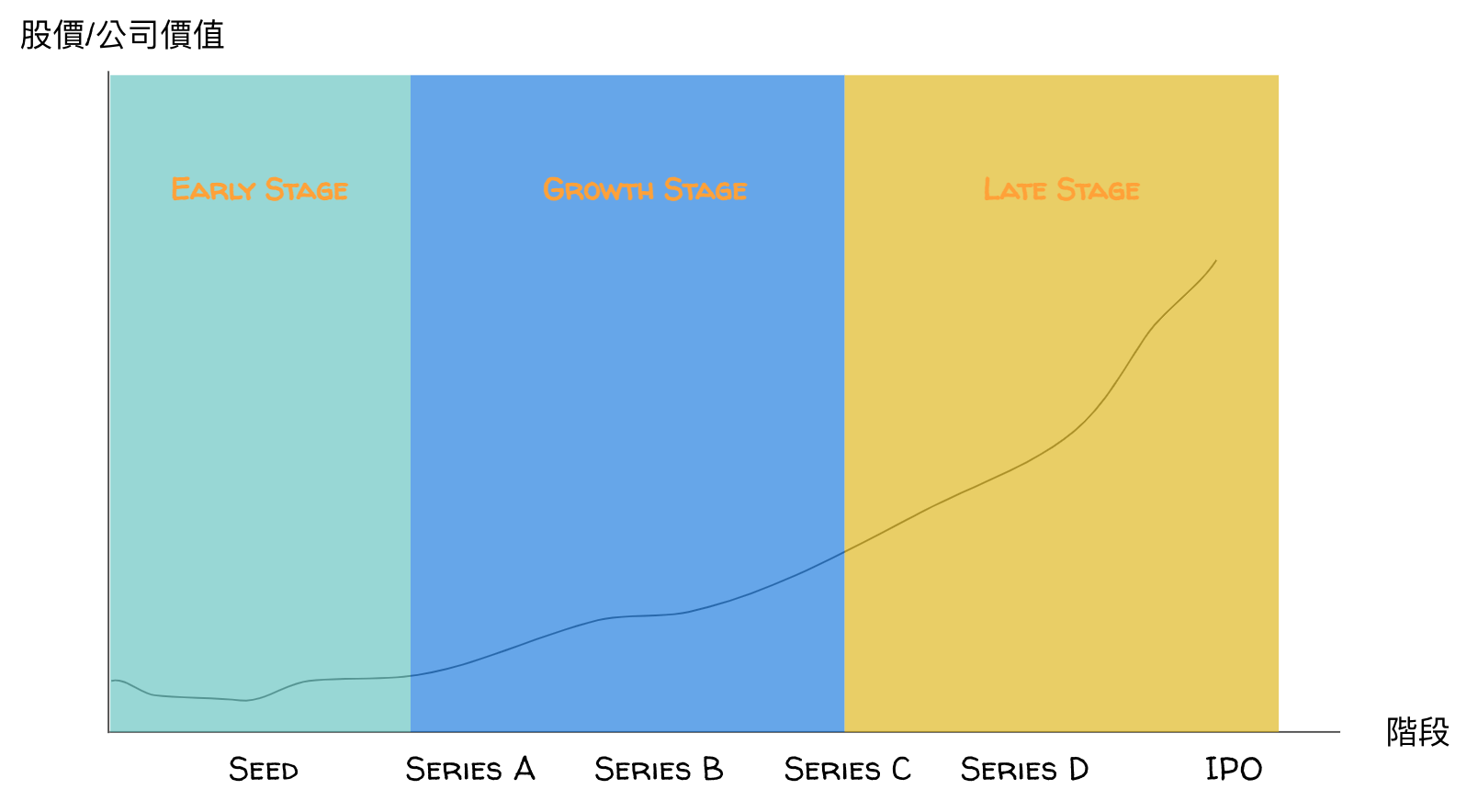

[VC 101] 早期投資人與晚期投資人的差別

過去 VC 101 系列有提到蠻多跟 VC 有關的內容,不過這大多是站在基石的角度出發,從比較早期投資人的觀點 … 閱讀更多 [VC 101] 早期投資人與晚期投資人的差別

過去 VC 101 系列有提到蠻多跟 VC 有關的內容,不過這大多是站在基石的角度出發,從比較早期投資人的觀點 … 閱讀更多 [VC 101] 早期投資人與晚期投資人的差別

之前寫過 [布蘭登觀點 054] 給 Series A Founder 的建議 – 當一個 Resource … 閱讀更多 [布蘭登觀點 078] 成長期新創募資後,如何善用資金拓展