[VC 101] 早期投資人與晚期投資人的差別

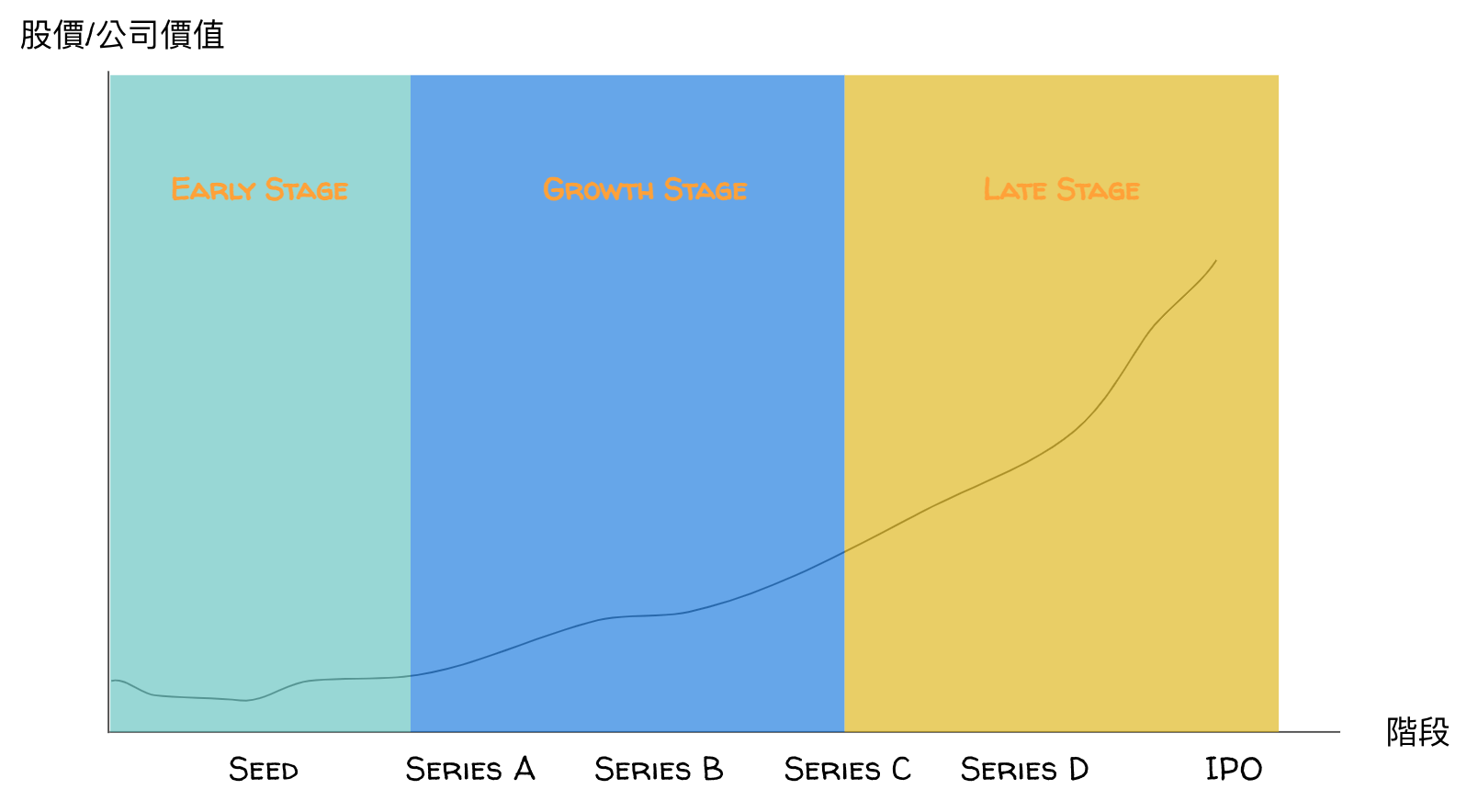

過去 VC 101 系列有提到蠻多跟 VC 有關的內容,不過這大多是站在基石的角度出發,從比較早期投資人的觀點 … 閱讀更多 [VC 101] 早期投資人與晚期投資人的差別

過去 VC 101 系列有提到蠻多跟 VC 有關的內容,不過這大多是站在基石的角度出發,從比較早期投資人的觀點 … 閱讀更多 [VC 101] 早期投資人與晚期投資人的差別

最近直播時有些朋友有問到「VC 是怎麼評估案子的」?這個問題可以從之前分享的文章 [VC 101] 創投如何做 … 閱讀更多 [VC 101] 如何評估早期投資案?