[布蘭登觀點 011] 視野的重要性

我是布蘭登,畢業於台大數學系、商研所。與台大物理系、光電所畢業的 TP 一起管理基石創投 (我們是另類的理科創 … 閱讀更多 [布蘭登觀點 011] 視野的重要性

我是布蘭登,畢業於台大數學系、商研所。與台大物理系、光電所畢業的 TP 一起管理基石創投 (我們是另類的理科創 … 閱讀更多 [布蘭登觀點 011] 視野的重要性

Candice 目前是基石創投的實習生,就讀於政大企管系,雙主修財管。在西雅圖交換時修了一門創業財務而對創投產 … 閱讀更多 Disney 與數位串流平台的戰爭(上):飽受威脅的老大哥

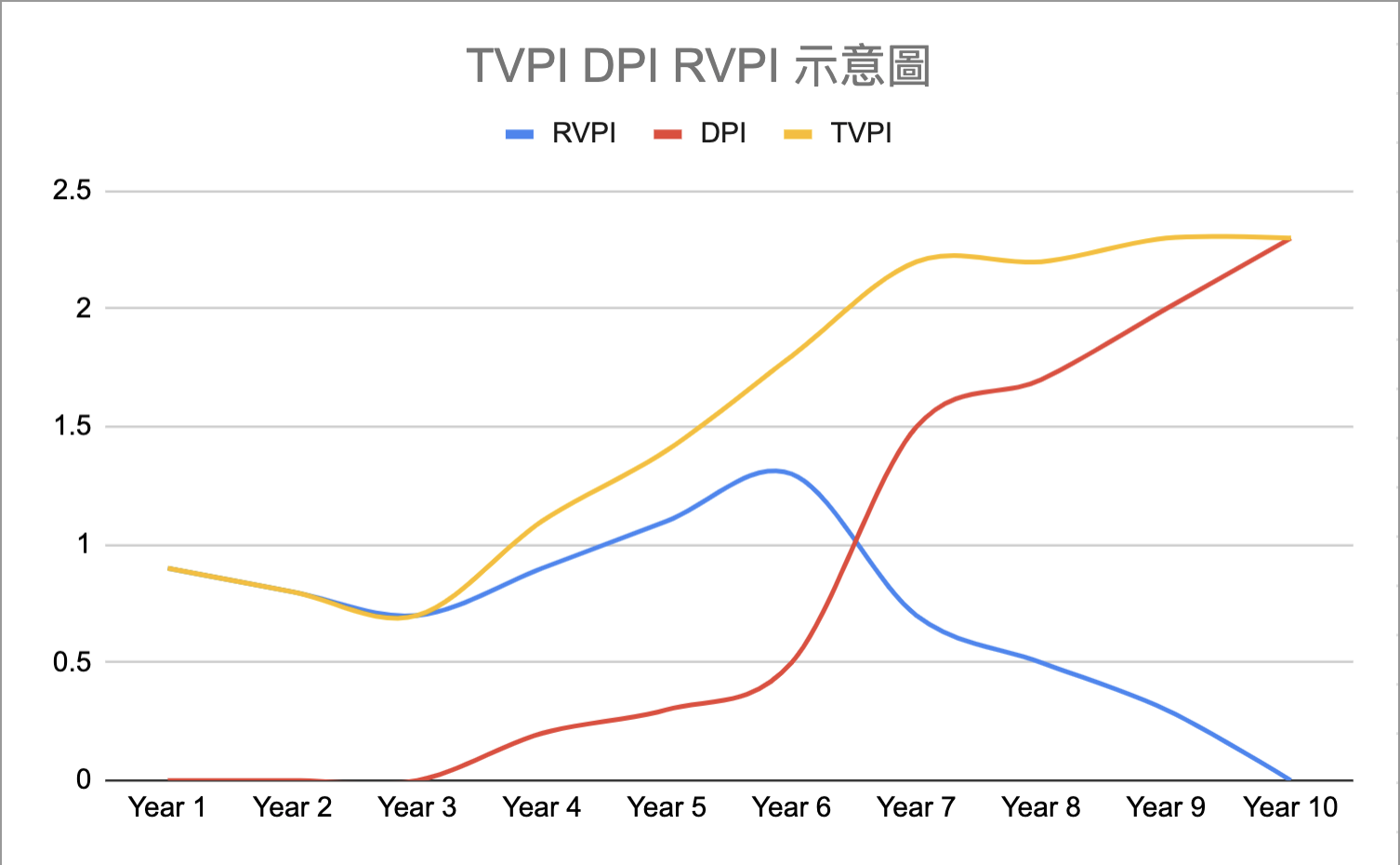

我是布蘭登,畢業於台大數學系、商研所。與台大物理系、光電所畢業的 TP 一起管理基石創投 (我們是另類的理科創 … 閱讀更多 [布蘭登觀點 010] 如何衡量 VC 績效

我是布蘭登,畢業於台大數學系、商研所。與台大物理系、光電所畢業的 TP 一起管理基石創投 (我們是另類的理科創 … 閱讀更多 [布蘭登觀點 009] 透過管理報表來看領先指標與落後指標

我是布蘭登,畢業於台大數學系、商研所。與台大物理系、光電所畢業的 TP 一起管理基石創投 (我們是另類的理科創 … 閱讀更多 [VC 101] 公司是否估值越高越好?

Candice 目前是基石創投的實習生,就讀於政大企管系,雙主修財管。在西雅圖交換時修了一門創業財務而對創投產 … 閱讀更多 該拿 VC 的錢嗎?如何增加 pitch 時的說服力

Samuel is an Indonesian economics graduate from Nationa … 閱讀更多 Taiwan – An Introduction to: E-Commerce