[布蘭登觀點 048] What we have done in the past 2 years

基石創投創立至今也快兩年了,兩年前加入基石時,我跟 TP 就跟多數的創業家一樣,根據自己過去的經驗,以及對於未 … 閱讀更多 [布蘭登觀點 048] What we have done in the past 2 years

基石創投創立至今也快兩年了,兩年前加入基石時,我跟 TP 就跟多數的創業家一樣,根據自己過去的經驗,以及對於未 … 閱讀更多 [布蘭登觀點 048] What we have done in the past 2 years

Coronavirus 對於全球經濟造成許多影響,而且更勝於 SARS 時期。在 SARS 時期,2002 年 … 閱讀更多 Coronavirus 對於新創之影響 [布蘭登觀點 027]

Benedict Evans 之前是 a16z 的 Partner,常常分享很多他對於科技產業的觀察,現在應該 … 閱讀更多 Benedict Evans 2020 科技趨勢 [布蘭登觀點 025]

今天發布文章的時間點剛好是除夕夜,相信有很多人這幾天應該都在自己的 Facebook 頁面上有做了一些年度的回 … 閱讀更多 創業者必須要做的年度回顧 [布蘭登觀點 024]

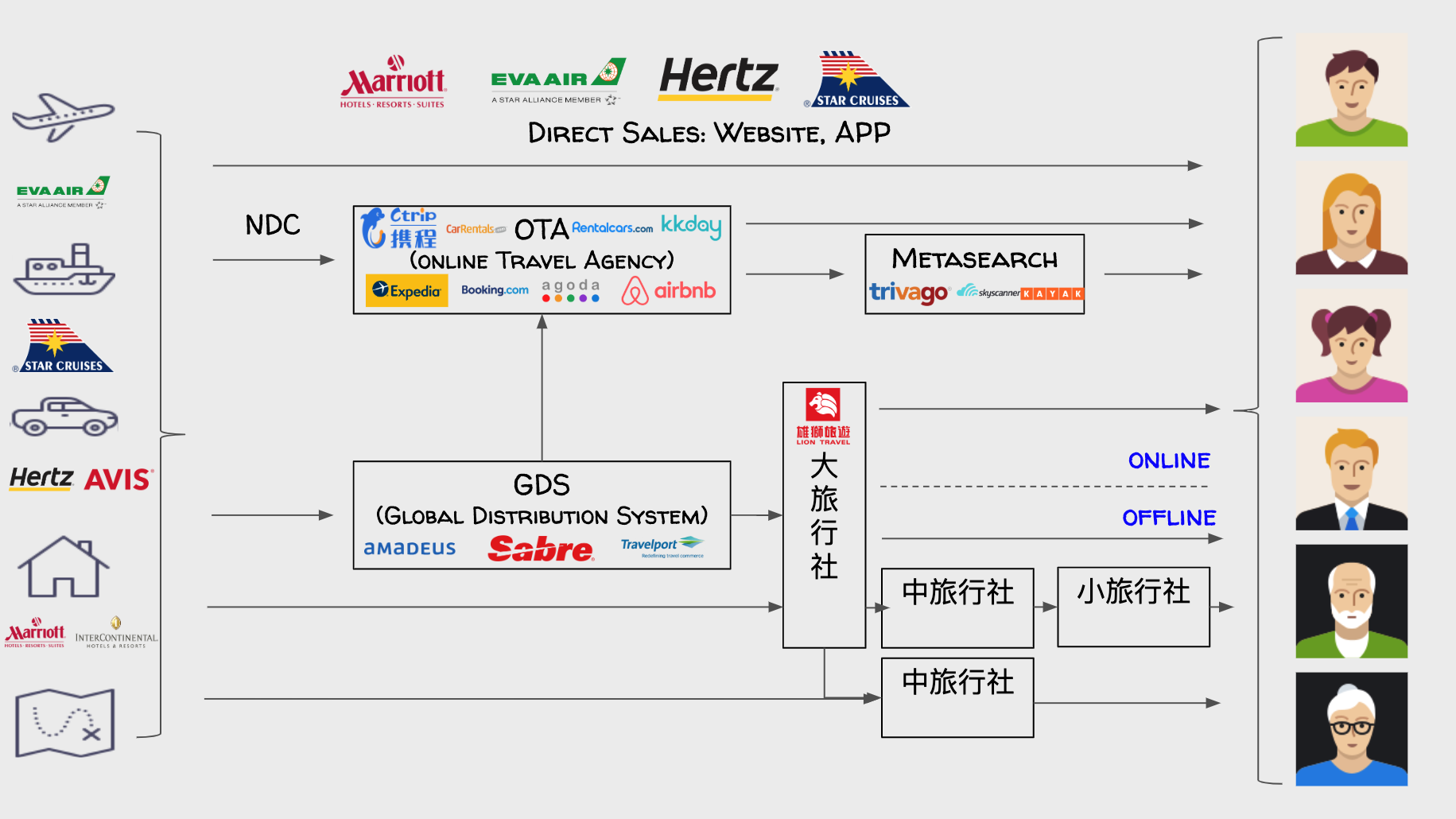

延續上篇提到的線上旅遊產業鏈的主要 Players,這些 Players 隨著時間的演進,各自在產業鏈上提供怎 … 閱讀更多 解析線上旅遊產業鏈 [布蘭登觀點 023]

近幾年台灣的旅遊產業越來越興盛,以我個人的經驗,隨著廉價航空的興起,以及 Airbnb 與其他 OTA 服務的 … 閱讀更多 線上旅遊產業的主要 Players [布蘭登觀點 022]

行銷學的前幾堂課,老師都會講到品牌,什麼是品牌?如何建立品牌?在我還是學生的那個年代,數位行銷應該才算剛開始, … 閱讀更多 新創如何搭配使用品牌型廣告與成效型廣告 [布蘭登觀點 015]

Corporate Venture Capital (CVC) 與 Venture Capital (VC) … 閱讀更多 Corporate Venture Capital (CVC) 與 Venture Capital (VC) 如何相互合作? [VC 101]

Product-Market Fit、Founder-Market Fit 與 Founder-Investo … 閱讀更多 Product-Market Fit、Founder-Market Fit 與 Founder-Investor Fit [布蘭登觀點 014]

Discipline (紀律) 與組織的 SOP 有什麼關係呢?如果用個人從年輕到老,對比組織從年輕到老,其實 … 閱讀更多 Discipline 與組織的 SOP [布蘭登觀點 013]

我是布蘭登,畢業於台大數學系、商研所。與台大物理系、光電所畢業的 TP 一起管理基石創投 (我們是另類的理科創 … 閱讀更多 [VC 101] 什麼是 Convertible Note

我是布蘭登,畢業於台大數學系、商研所。與台大物理系、光電所畢業的 TP 一起管理基石創投 (我們是另類的理科創 … 閱讀更多 [布蘭登觀點 011] 視野的重要性

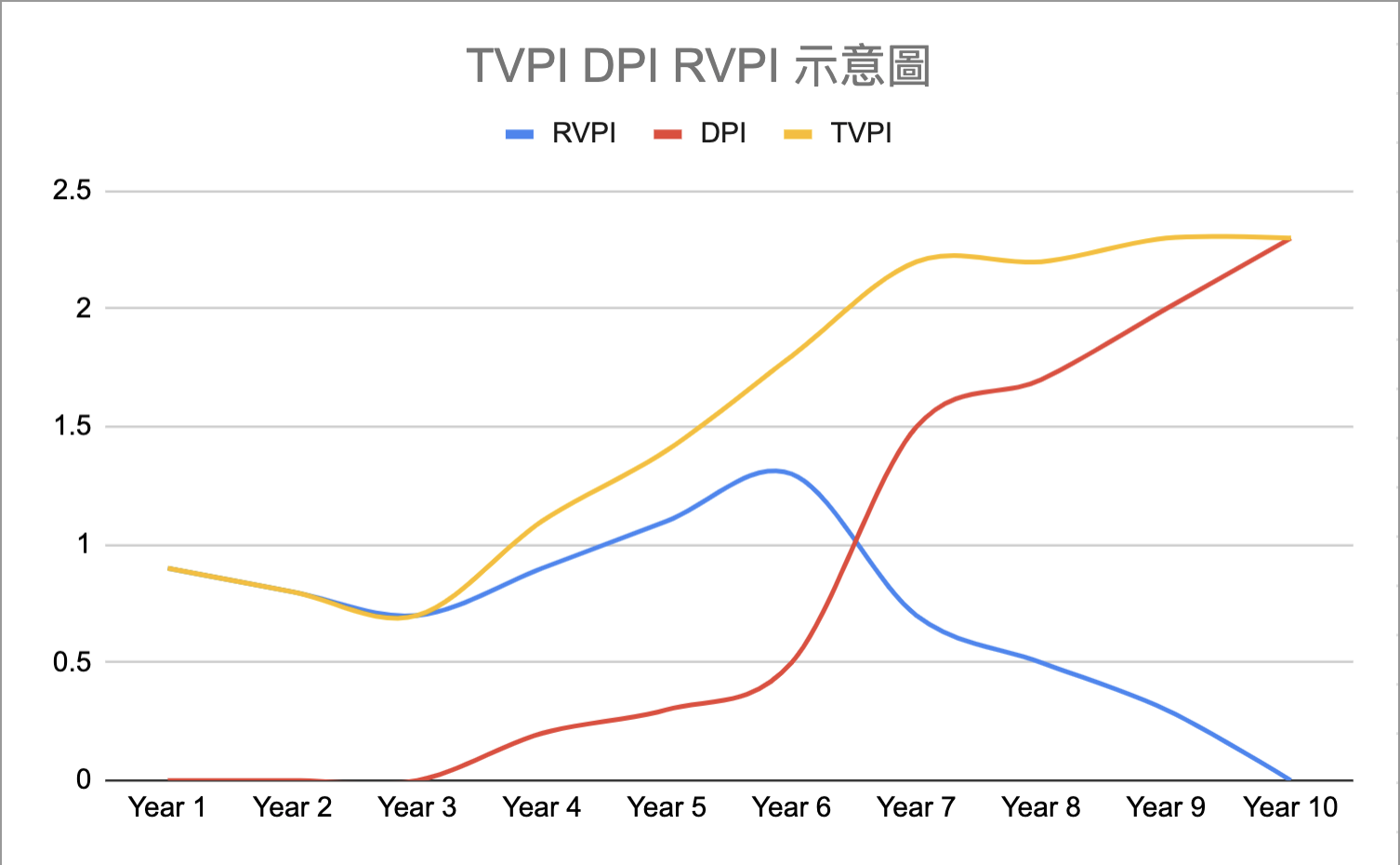

我是布蘭登,畢業於台大數學系、商研所。與台大物理系、光電所畢業的 TP 一起管理基石創投 (我們是另類的理科創 … 閱讀更多 [布蘭登觀點 010] 如何衡量 VC 績效

我是布蘭登,畢業於台大數學系、商研所。與台大物理系、光電所畢業的 TP 一起管理基石創投 (我們是另類的理科創 … 閱讀更多 [布蘭登觀點 009] 透過管理報表來看領先指標與落後指標

我是布蘭登,畢業於台大數學系、商研所。與台大物理系、光電所畢業的 TP 一起管理基石創投 (我們是另類的理科創 … 閱讀更多 [VC 101] 公司是否估值越高越好?

圖片來自 Sea 官網 我是布蘭登,畢業於台大數學系、商研所。與台大物理系、光電所畢業的 TP 一起管理基石創 … 閱讀更多 [布蘭登觀點 008] Sea Group 2019 Q2 財報解析:成長與獲利的選擇題

我是布蘭登,畢業於台大數學系、商研所。與台大物理系、光電所畢業的 TP 一起管理基石創投 (我們是另類的理科創 … 閱讀更多 [VC 101] 募資基本題:我需要募多少錢?