圖片來自 Sea 官網

我是布蘭登,畢業於台大數學系、商研所。與台大物理系、光電所畢業的 TP 一起管理基石創投 (我們是另類的理科創投?)。研究所時期對於網路創業與創業投資產生興趣,經過初創企業與大公司的洗禮,之後投入創投產業至今。

The Future is Unwritten.

自己一人獨處時,腦中常常會有許多的想法與小劇場發生,大多時候許多想法就這樣消逝而去,有些則是變成布蘭登自己的觀點。後來覺得還是要把這些微小的觀察與想法記錄下來,才能夠知道自己這些年來思想上的轉變。於是除了 [創業者這樣說] 與 [VC 101] 外,我又新增了 [布蘭登觀點] 來記錄自己的想法,也跟大家分享。

上週 Sea Group 發佈了他們在 2019 Q2 的財報表現,延續之前 [布蘭登觀點 002] Sea 財報解析 (上) 與 [布蘭登觀點 003] Sea 財報解析 (下) 提到的一些觀察指標,我們來看看 Sea Group 這一季以來是否有什麼變化。

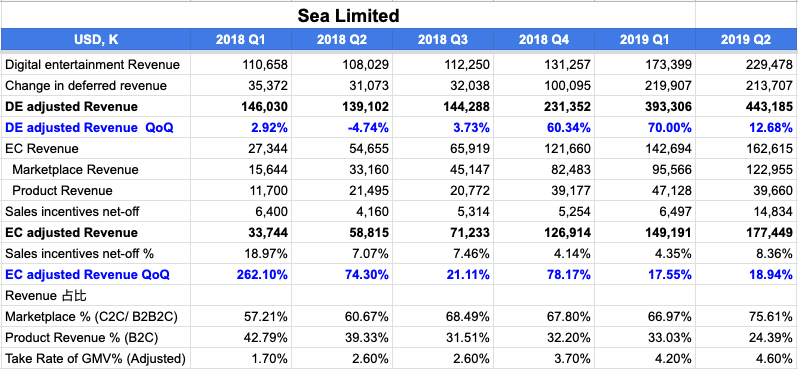

上次提到 Sea 主要的事業體不外乎是數位遊戲的 Garena 以及電商的 Shopee,下表是從 Sea Group 過去幾季的財報整理出來的總表,我把他分成三個類別來看,分別是 DE、EC and other Service 以及 Sale of Good 三類。第一個就是遊戲相關的營收,第二跟第三個就偏向電商的營收多一些。

圖一、Sea Group 2018Q1-2019Q2 主要指標表現,基石創投整理

DE (Digital Entertainment) 表現

遊戲一直以來都是 Sea Group 的小金雞母,從圖一看來,2019 Q2 營收大約 USD 229M,如果以過去 Sea 比較喜歡看的指標 Adjust Revenue 來看,調整的營收為 USD 443M,季增 12.7%。從這個角度來看,營收成長的速度慢了下來,沒有延續前兩季季增都在 60-70% 的力道。雖然遊戲也會受到季節性因素以及新遊戲上線狀況而有所影響,但成長減速也會讓公開市場的投資人,對於 Sea Group 有所擔憂,不過我認為 Sea Group 的主要成長引擎會是在電商那一塊,只要 DE 有一定的成長動能,且健康的成長,那就合乎我的預期了。

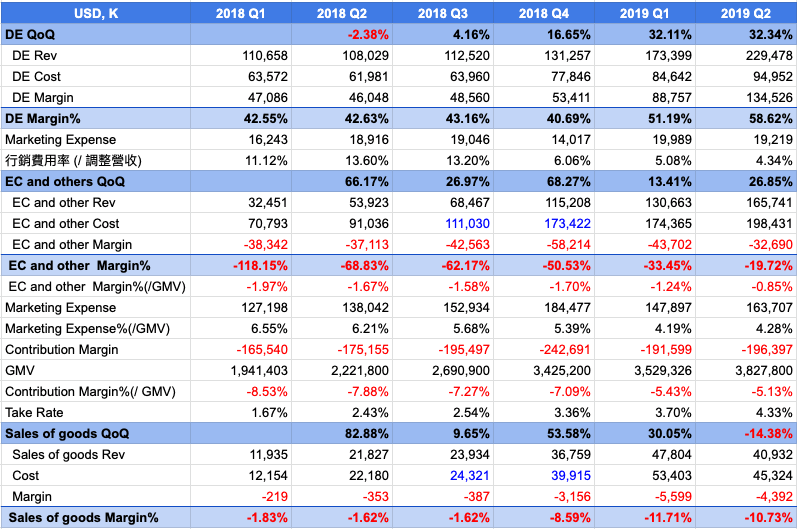

從圖二來看,DE 的毛利大概維持在 50-60%,就算再把行銷預算扣除,行銷費用率大概是 DE 營收的 4-5%,所以 DE 的邊際貢獻率還是有 50% 以上,近期的趨勢看來是健康的。

圖二、Sea Group 2018Q1-2019Q2 主要指標表現,基石創投整理

*部分藍色數字因 Sea 財報並無揭露,筆者依照過去比例估算之,待下季財報揭露後,再一併更新。

EC 相關服務表現

從圖一看來,EC 相關的營收 2019 Q2 來到了 USD 162M,如果以調整營收來看,那大概是 USD 177M,比較值得注意的是 Sales Incentives Net-off% 的比例從前兩季的 4% 上下提升到 8.38%,這個數字代表營收中,補貼的比例有多少,過去兩季降到 4% 左右是很健康的趨勢,但本季又跳回 8% 左右的水準,而 QoQ 只有 18.9%,代表如果沒有補貼多一點,那這一季的成長可能會更難看一些。我認為 Shopee 現在慢慢會面對兩難的選擇,到底是要繼續成長,還是要慢慢開始獲利,在這兩者之間取個平衡。

你可以從圖二看出,EC 相關的營收有持續成長,但背後代表的就是 Shopee 跟賣家收的手續費、廣告費等相關費用作為營收,Take Rate 過去三季分別是 3.36%、3.7%、4.33%,代表 Shopee 的 Monitization 引擎慢慢地轉了起來,不過從 GMV 的角度來看,過去三季分別是 USD 3.4B、3.5B、3.8B,成長速度也變慢了些,當然下半年往往才是電商的熱季,成長速度也有望隨之加快,但這樣兩難的選擇,應該可以在未來幾季的財報中,從 Take Rate 以及成長率中看出。

關鍵指標

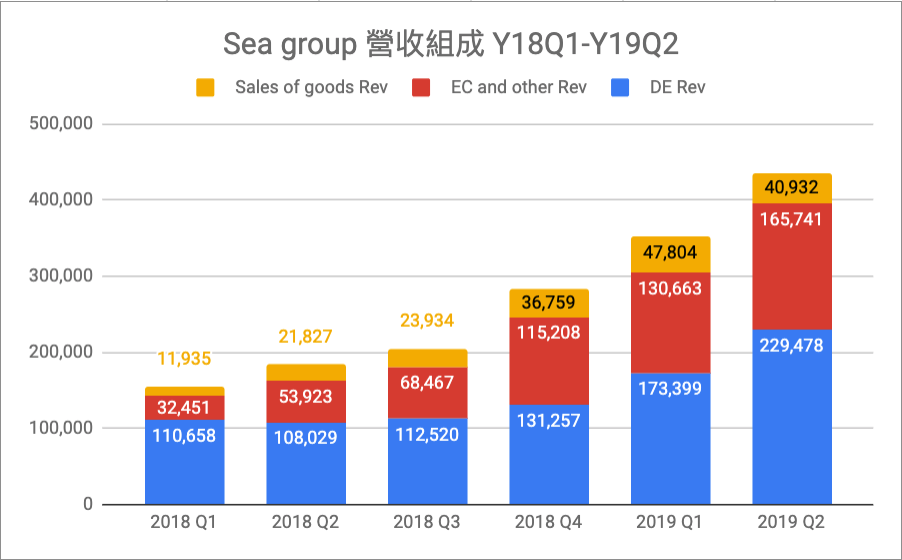

圖三、Sea Group 2018Q1-2019Q2 營收組成,基石創投整理

把圖一跟圖二中的幾個關鍵指標畫成圖表,逐季來看,可以發現圖三中橘色跟紅色分別代表電商相關的營收,在過去這幾季已經慢慢的佔一定的份額,只是成長健不健康,則需要透過其他指標來觀察。

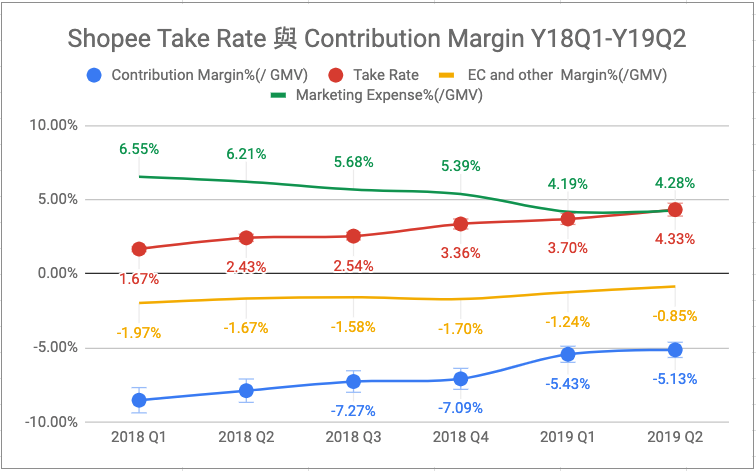

圖四、Shopee GMV 以及 Take Rate 2018Q1-2019Q2 ,基石創投整理

從圖四來看,Shopee 的 GMV 逐季增加,而 Take Rate 也逐季提高,證明 Shopee 是有能力從賣家身上變現的,不再只是過去我們認為只是靠補貼的蝦皮,但行銷費用花的有沒有效率,是不是亂撒,那就是我們得要再往下拆解的項目。

圖五、Shopee Take Rate 與 Contribution Margin 2018Q1-2019Q2 ,基石創投整理

從圖五看來,從 Contribution Margin 的角度,就是把行銷費用計入,蝦皮每產生 100 的 GMV,到底可以賺多少錢,以 2019 Q2 的數字來看。現在 100 元的 GMV 可以讓蝦皮拿到 4.33 元左右,但是相對應的金流成本、人員成本等考慮進去後,反而是虧了 0.85 元。若再考量行銷費用後,則是虧了 5.13 元。但從綠色的線來看,行銷費用的控管其實是有變好的。

不過你看過去幾季的數字,Take Rate 跟 Contribution Margin 中間的差額大概就是 10%,雖著 Take Rate 的拉抬 (紅色線條),或是讓 EC 產生正毛利 (黃色線條),蝦皮是有機會產生正的邊際效益,在其他條件不變下,蝦皮的 Take Rate 拉到 10%,並將毛利轉正,也許就有機會讓邊際貢獻轉正。10% 是個怎樣的數字,你去想想其他電商的毛利率,或者是邊際貢獻率,再來猜想是否有可能達到。如果覺得那個數字太辛苦,那就代表蝦皮的行銷費用率要在下降,應該透過更多 Organic 的方式獲取流量及留住消費者與賣家。

最後另外一個跟台灣有關的消息,就是蝦皮已經持續兩季在台灣都是獲利的了,也證明了台灣在數位經濟市場還是有很多的機會,甚至在這樣成熟的環境下,表現的夠好是有機會在短短幾年內就獲利的。

今天的布蘭登觀點就到此,簡單的分享我看到的資訊,也希望你們可以看到之前沒看到的細節。若覺得基石創投的文章很有幫助,也請你幫我一個忙,多多分享給有興趣的朋友,也 Follow 基石創投的粉絲頁,我們會持續產出各類文章跟大家分享。