[布蘭登觀點 088] 要怎麼做財務預估與預算,從 Key Metrics 開始吧

前幾週 [布蘭登觀點 087] 資本市場悲觀的年代,創業者該做好什麼準備,裡面有提到遇到現在市場狀況的變化,創 … 閱讀更多 [布蘭登觀點 088] 要怎麼做財務預估與預算,從 Key Metrics 開始吧

前幾週 [布蘭登觀點 087] 資本市場悲觀的年代,創業者該做好什麼準備,裡面有提到遇到現在市場狀況的變化,創 … 閱讀更多 [布蘭登觀點 088] 要怎麼做財務預估與預算,從 Key Metrics 開始吧

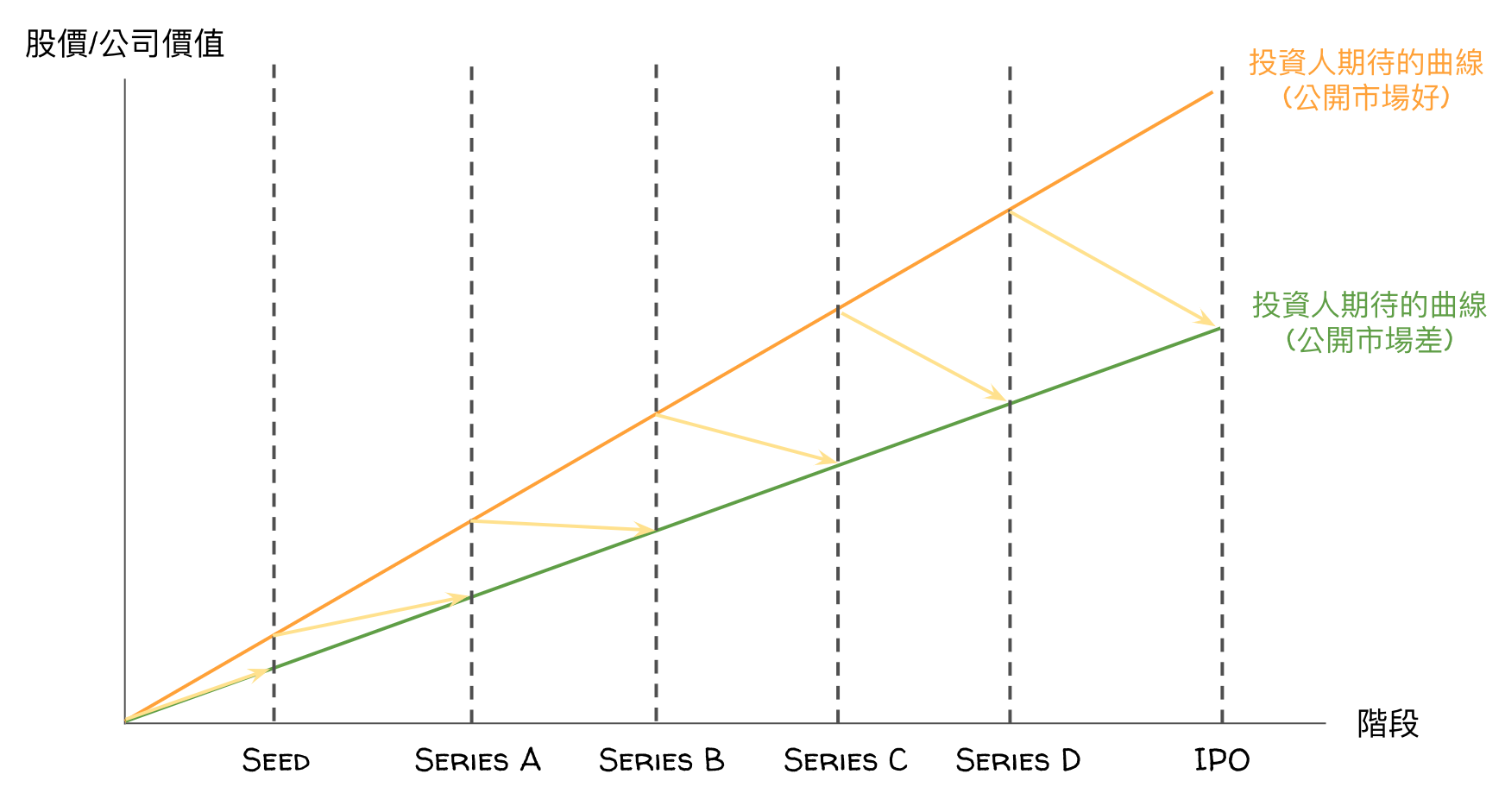

最近不管是 a16z 的 A Framework for Navigating Down Markets 或是 … 閱讀更多 [布蘭登觀點 087] 資本市場悲觀的年代,創業者該做好什麼準備

創業者可以透過許多工具來管理公司,可以讓管理更加有效率。今天要來分享的就是有「創業者的健檢報告」之稱的每月 K … 閱讀更多 [布蘭登觀點 042] 創業者的每月健檢報告 – Key Metrics 範本