最近不管是 a16z 的 A Framework for Navigating Down Markets 或是 YC 給旗下校友的公開信,都有提到了公開市場的轉變以及可能會對於新創造成的衝擊。過去 dot com 泡沫、2008 年金融海嘯、2020 年 Covid 開始時,都有投資人會跑出來呼籲旗下的被投資公司,要做好準備。相信這樣的資訊在越來越公開的時代,人們總會再一次又一次的學習下,讓這些衝擊變得比較小一點。

市場的變與不變

資本市場總是有牛市跟熊市,這是市場的「變」,但市場「不變」的是,對於體質好、成長快的公司總是會有偏好的。以前市場好,所以雨露均霑,可能有 1,000 間新創都有機會受益於資本市場的活絡,在比較有資源的前提下擴張與作戰,但如果市場差,多數投資人收手,但投資人總還是要在壞年冬時佈局,而且過去的經驗看起來,許多有優秀表現的好案子也都是在壞年冬產生的,這時也許只剩下 100 間新創有機會受益於資本市場的力量,那你如何成為那 100 間,就回到本質來看,你是否有獨特性 (防禦性)、整體的公司成本結構是否夠健康以及你在壞年冬時看到了哪些別人沒看到的機會,採用別人沒想到的方法異軍突起。

為何公開市場的變化會影響新創募資

對於那些拿投資人前想要做 Go Big or Go Home 類型的創業者,他們走的軌道多數就是需要高速成長,驗證商業模式可行並且可以規模化,最後都期待能夠透過公開市場的上市,讓既有投資人出場。對於這類型多數的投資人來說,能夠 IPO 也是他們投資時所冀望的出場可能性。

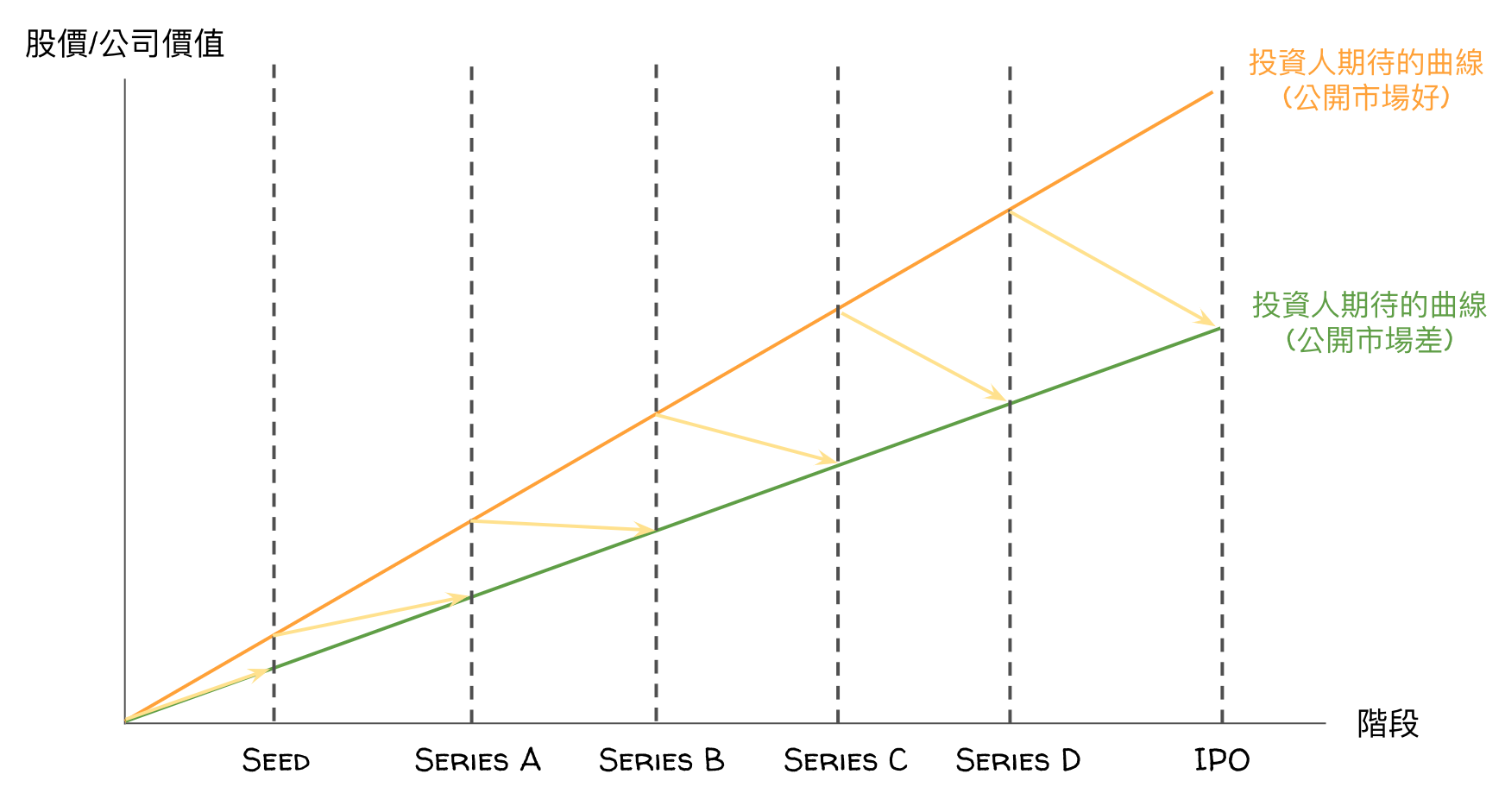

上圖是一個簡化版的公司每一輪估值的假設狀況,橘色的線條指的是過去公開市場好時,大家對於每一輪估值心中的想像,也就是說每一輪估值隨著成績往上,最後達到可以公開市場上市時,會有的可能價格。所以今天我可能是投資種子輪的投資人,我就會根據這想像,考量風險程度後,來推算出場時可能的報酬。當今天公開市場對於這類型公司的股價下修後 (變成綠色的線),投資人心中的那條線斜率也跟著改變,也就是他對於每一輪相對應的價格也有一定程度的下修,你會發現,越後期的案子,需要調整的幅度就越大,越初期的影響相對比較小。也就是說,假設我原本給你 Series A 的估值是 USD 10M,我評估在相關風險下,五年後依照公開市場願意給你這類型的公司價值,假設是 USD 200M,簡單粗算有個 20 倍的報酬,但今天公開市場下修,那你可能五年後公開市場給你的價值砍半,變成 USD 100M,那我的報酬就剩下 10 倍,在這樣的風險下是個不划算的案子,所以投資人可能也就跟著下修他對於你現在的估值,假設他給你 Series A 的估值變成 USD 5M,那它算一下,潛在的投資倍數又回到 20 倍,可能對他來說才是個划算的案子。

上述是用一個極度簡化的模型讓你們知道,為什麼公開市場的價格改變,會對於初期新創有所影響,但實際上的影響可能大過於簡化的模式,特別是投資人之間的氛圍傳遞,可能會加大了影響力度。不過就上圖來看,就會有發生越後期團隊只要先前募資的估值過高,很可能要募資下一輪時就會是個 Down Round (估值往下的一輪,看黃色箭頭的部分)。但越早期可能還是有機會是一個正常的 Round,只是你的估值會比你過去幾年所理解的數字,要稍微向下調整一下,但你還是有機會是一個估值往上走的曲線。但就你可以募資的金額來說,相對應也可能會比之前來得低一些,例如過去你可以做到 USD 20M 的估值,稀釋 10%,如果你要維持一樣的稀釋比例,但現在人家只願意給你 USD 15M 的估值,那你可以募資到的金額就會從 USD 2M 下調到 USD 1.5M。

大家都知道不好做,但你該做什麼才是更重要的

很多創業者說,這麼多的投資人跑出來說市況不好大家要多注意,不外乎要少花一點錢,多拿一些錢,讓自己可以撐久一點,但有時候這句話聽起來是互相排斥的,就像你要馬兒跑又要馬兒不吃草的感覺。我覺得還是類似之前 Covid 時寫的 [布蘭登觀點 034] 雜談國發基金紓困投資專案一樣,先看你現在位在哪個階段。

剛募資完成的團隊

代表你現在手上有一筆現金可以讓你使用,如果你原本的計畫是可以存活 18 個月,那你希望可以存活得更久,你可以選擇 a) 從原本對你有興趣但因為資金 Over Subscribe,所以你忍痛回絕掉的那些投資人,可以再重啟跟他們多募資的可能性,因為他們之前也有評估過你的案子,要在拿錢的時程可能有機會縮短。 b) 重新調整一版新的預算與 Financial Forecast,看你要怎麼選擇有效率的專案,砍掉一些 ROI 相對比較差的案子,延長你可以存活的期間。

正在募資中的團隊

你可能會覺得短短一兩個月的時間,你的潛在投資人對這個案子的看法可能會有所轉變,甚至可能會開始附加一些原先沒有的條件,才有可能維持原本想要投資你的決定。這其實也回到了上面講到投資人對於未來風險的評斷,加上報酬的可能性所做出來的調整,這時候調整估值可能是要讓他還在一樣的風險下,可以有足夠的投資報酬率,調整一些投資條件 Eg. Minimum Closing 的金額、或是需要提供更新版的預算、或是希望有其他投資人的參與等,都是希望可以降低風險的做法,降低風險的作法可能來自於 Minimum Closing 是讓你有足夠的資金可以撐超過兩年,而不是我給你錢你一年就燒光了;更新版的預算代表你有不同的花錢方式,是不是可以在大環境改變下,也許某些專案砍掉,讓你的存活期間變長,或是提早轉換成獲利模式而非成長模式;有其他投資人的參與,可能帶來除了資金外,更多的策略資源讓你可以活更久,或是有其他的合作機會。雖然從團隊的觀點來看,就是有更多的功課要做,但客觀的來說,投資人也是希望你為了環境轉變做準備。我認為只要裡面投資條款的修正還算合理的話,倒不至於需要過於堅持。

準備要之後啟動募資的團隊

我知道很多初期的團隊基本上很少在做預算或是 Financial Forecast,通常都是要募資前才會長出一份 Financial Forecast 去跟投資人募資。但我會建議那些還沒準備要募資的團隊,請針對你現在的狀況開始做一些資源分配的準備。透過過去的歷史數字,你可以知道你在哪邊花錢是否有效率,例如多少業務開發出多少營收,這樣的投資報酬是否讓你有回報,或是也許過去 Payback 的時間是 24 個月是你可以接受的,但如果你需要更快的有錢進來支撐你,也許你只能留下那些 Pay Back 是一年內的推廣模式;或是某些位子也許可以遇缺不補,或是得要調整人力等。

人力的預先調整

過去在好時光時,你找人可能要用比較高的薪資水準才能夠找到人,但往往找到的人也不一定跟他的價位匹配,但在好時光時你就會覺得堪用就用吧,但如果大環境變差了,其實這也是個好機會去調整你的人力,你要讓他十個人只能活一年,還是你砍了不適用的三個人,可以讓剩下的七個人活一年半,這都是你作為 CEO 得要去考量的。

若覺得基石創投這類的文章有幫助,可以幫我們基石創投的粉絲頁按讚與關注,也順便幫我們分享給更多的創業者與投資人。