長期有在關注基石創投的朋友們,相信對於每一季度 Sea 財報的更新應該也不陌生,有興趣的朋友可以看過去的這些文章。以後每季我就會挑幾個關鍵數字來分享我的看法。

About Top Line

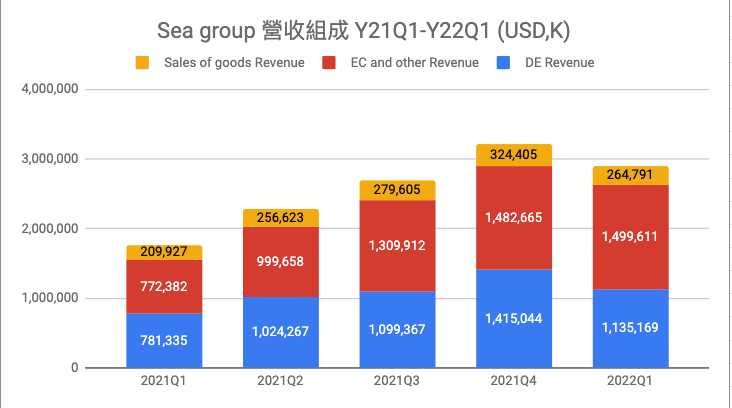

從上圖來看,最明顯的就是藍色的 Digital Entertainment 的營收在 Q1 下滑了,這是他在 2020 Q1 後,首次單季較上季下滑,這件事在 Q4 遊戲的 Deferred Revenue 首度出現負值後,本季持續出現衰退,所以營收下滑也不意外。如下圖 Digital Entertainment Revenue 的 Change in deferred Revenue,這個在過去成長期時可以用這種遞延收入的方式來展現當季的成果,但反過來看,現在衰退的話,就會更能反映你當季的慘況。這樣的結果還是要去追溯原因,有可能是遊戲生命週期過長,部分遊戲進入產品生命週期的尾聲,可能吸引新玩家加入,或是既有玩家付費的難度就會提高,另外有其他的服務在跟你爭取消費者眼球的時間,不管是 Youtube、Tiktok 等,也都會是讓他下滑的可能性。以我為例,我也大概半年多沒玩傳說對決了,原本打電動的時間就轉給了 Youtube 或其他線上影音平台。

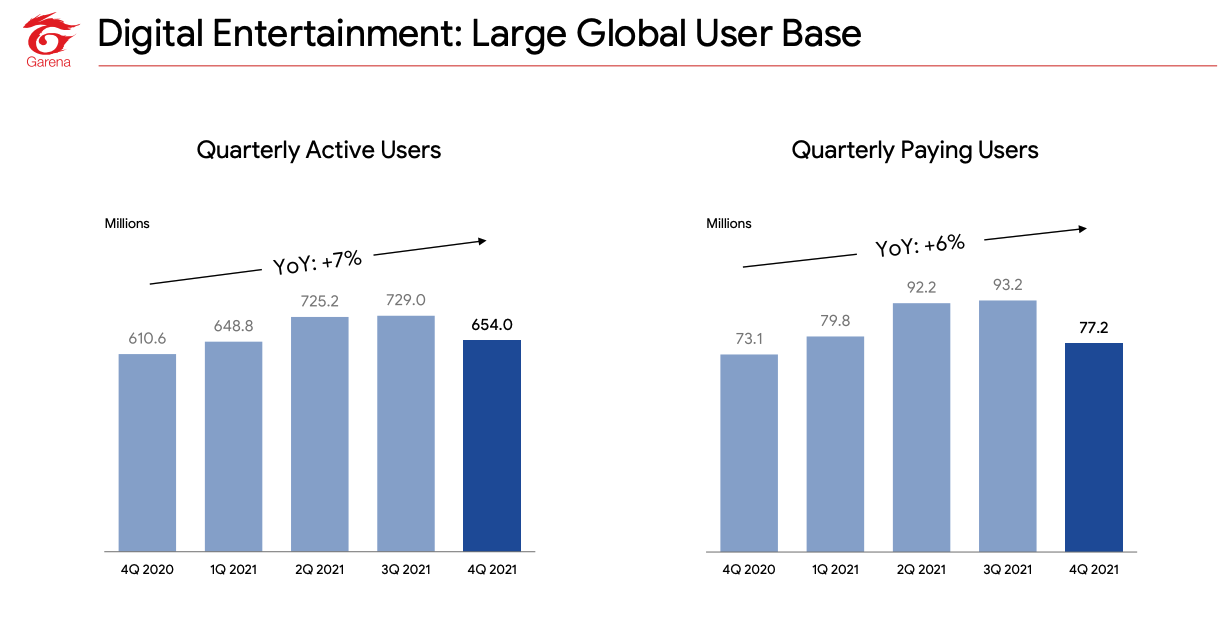

你看一下下圖的每季活躍用戶的圖 (這是上季的圖),這一季 SEA group 自己乾脆就不放了,上一季放是因為雖然衰退,但至少有 YoY,但這季營收又下滑,相信連 YoY 應該都是負成長了。

About Shopee

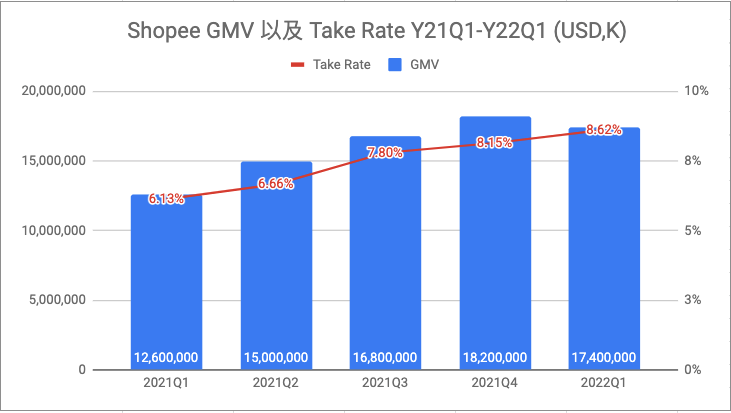

這也是從 2018 年我有觀察的數字以來,第一季 Shopee 的 GMV QoQ 呈現負成長。當然隨著你的基期越大,要能打敗季節性因素持續成長是更難的,所以這也不是個太負面的指標,只能說他現在開始進入類成熟期,要一直看他打敗季節性因素可能比較難了,除非有開拓新市場的成熟,那成長曲線才能持續維持下去。

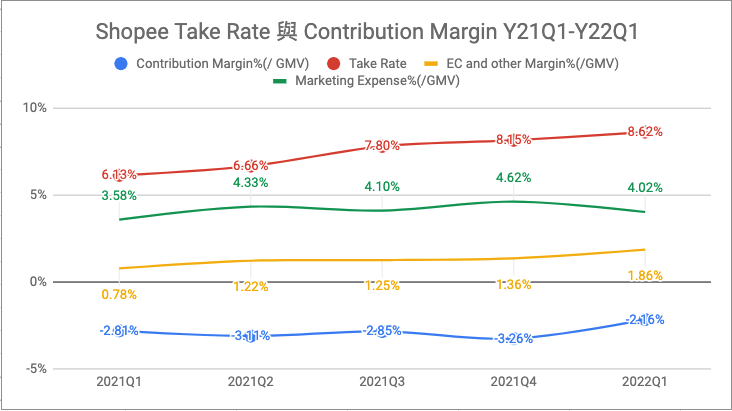

上圖的 Shopee Take Rate 跟邊際貢獻率看來至少是好消息,雖然剛剛提到成長趨緩,但是整體的成本結構還是有持續在優化,Take Rate 上升、行銷費用率下降、整體的邊際貢獻虧損縮小。

About SeaMoney

如上圖 3) Sea Money 所示,其錢包交易的金額微幅提升,由於電商 GMV 的衰退跟 Garena 的收費表現不佳,這也是為何錢包交易收入無法向前幾季有比較明顯增幅的原因。營收來到 USD 236M,雖然每季付費用戶數量降低了,但留下來的客人付的錢更多,Sea Money 能收到的營收也更多,每筆交易能收到的 Take Rate 從 3.95% 提升到 4.63%。這是 Sea Money 部門得要努力的,雖然 Shopee 跟 Garena 的成長趨緩,但他還是一塊很大的餅,要怎麼從著個大池塘裡面去撈自己的用戶,以一個比較新興的部門來說,不應該把其他部門的成長趨緩當成自己成長變慢的理由。

以上就是每季 Sea Group 的 update,這已經變成是個人興趣持續關注了,但我們也會試著將中間可以跟創業者分享的內容,特別指出來讓大家可以參照學習。若覺得基石創投這類的文章有幫助,可以幫我們基石創投的粉絲頁按讚與關注,也順便幫我們分享給更多的創業者與投資人。