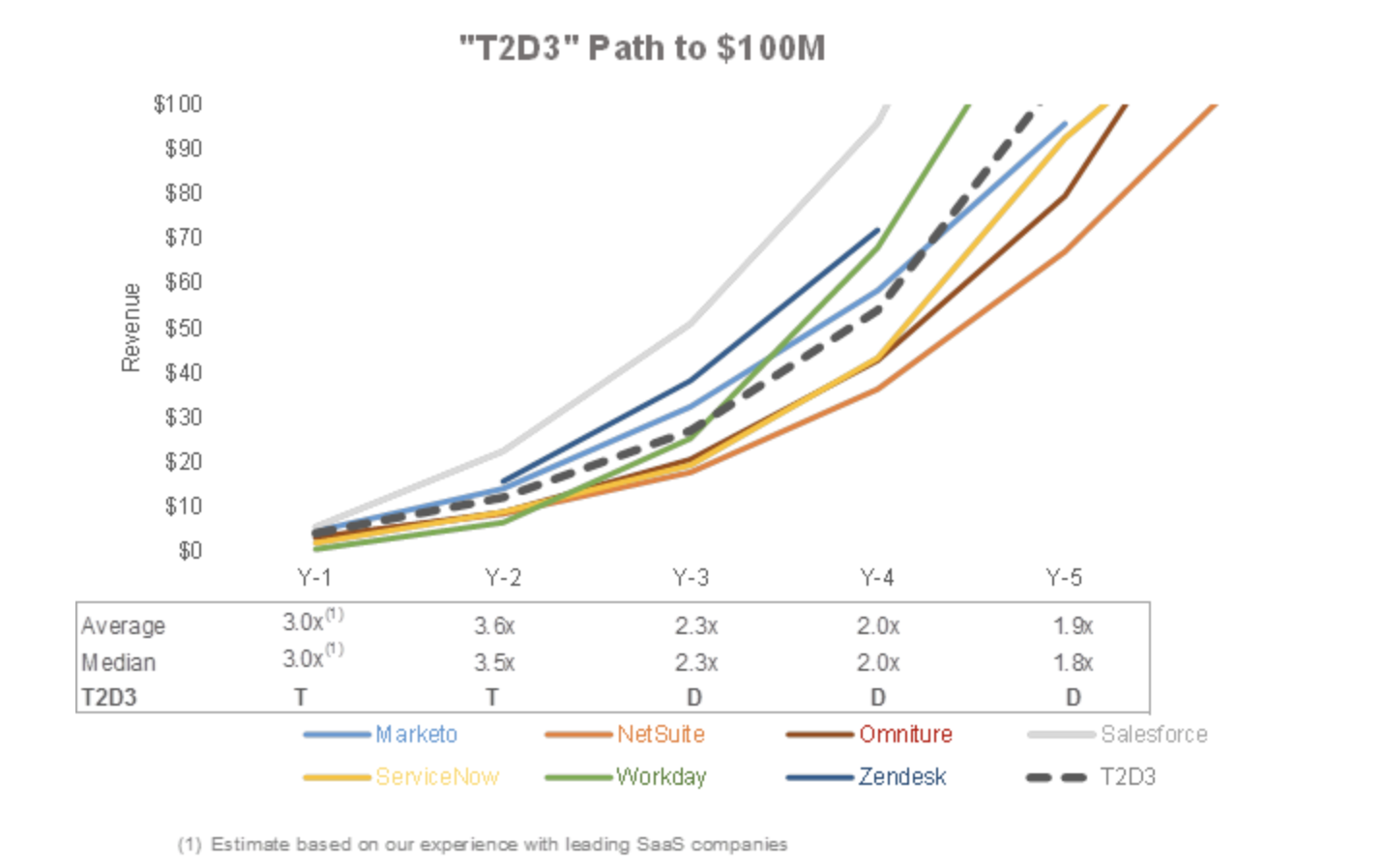

成為獨角獸的成長速度?“Triple, Triple, Double, Double, Double” (T2D3)

“Triple, Triple, Double, Double, Double” (T2D3) 時常被投資人用 … 閱讀更多 成為獨角獸的成長速度?“Triple, Triple, Double, Double, Double” (T2D3)

“Triple, Triple, Double, Double, Double” (T2D3) 時常被投資人用 … 閱讀更多 成為獨角獸的成長速度?“Triple, Triple, Double, Double, Double” (T2D3)

每一年我都會寫一下我在基石這一年來的一些心得跟看法,去年底時因為在美國出差,所以耽擱了一下。趁著年初來把第三年 … 閱讀更多 [布蘭登觀點 083] Year In Review 2021

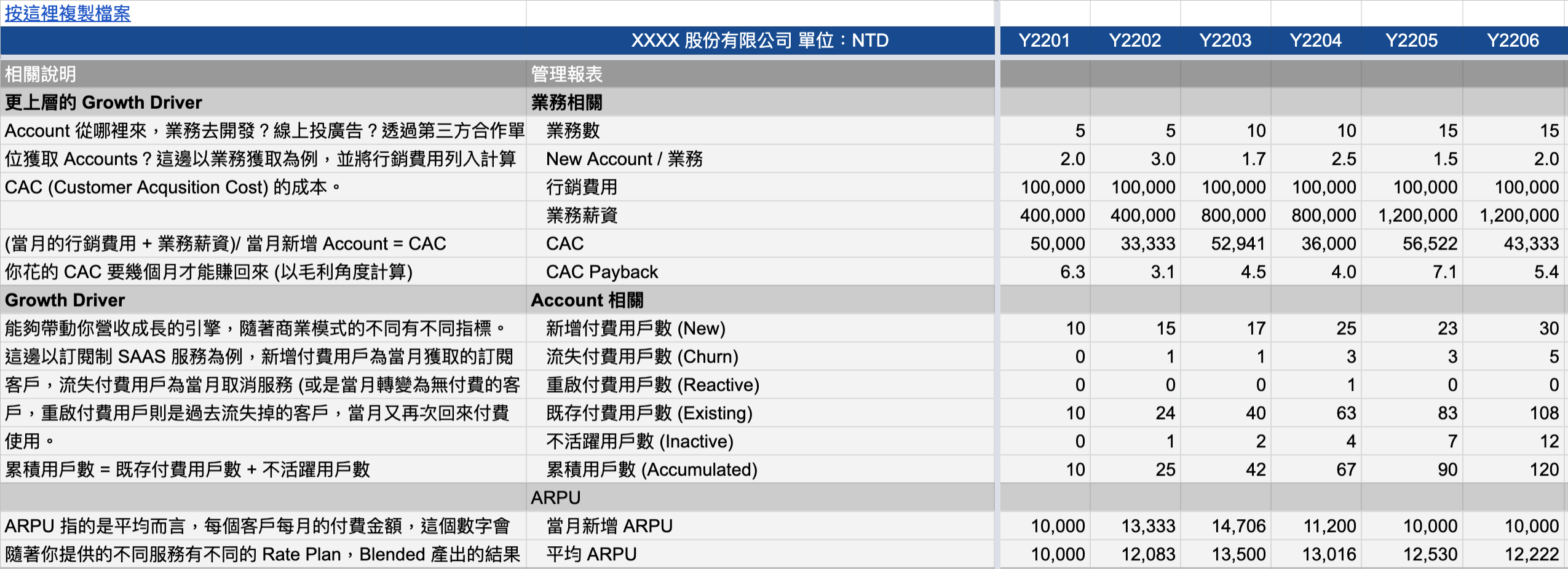

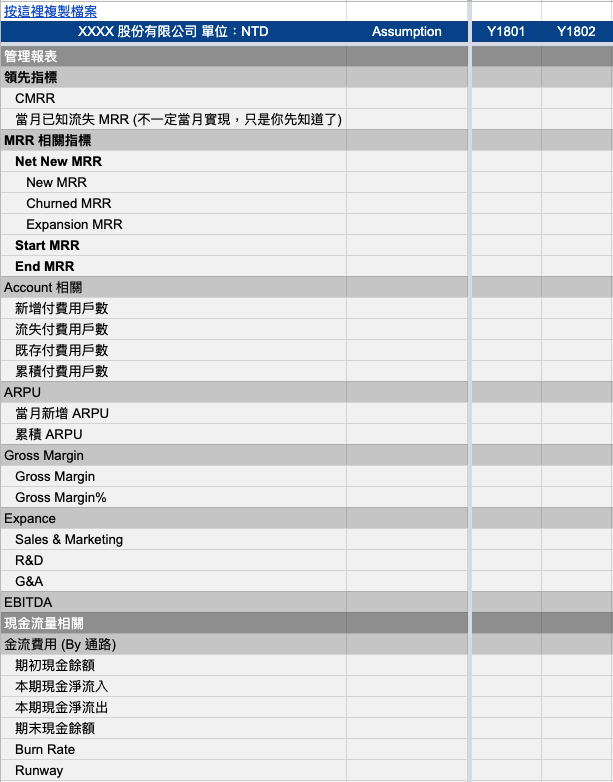

先前 [布蘭登觀點 053] 如何有系統的推動 Enterprise Sales – 3 – 與管理報表的結合 … 閱讀更多 [布蘭登觀點 082] SAAS 常用 Key Metrics 解說 (含範本)

過去我們曾經在粉絲頁分享過 Product-Led Growth 的概念,你們可以看【從 Clubhouse … 閱讀更多 [布蘭登觀點 068] 淺談 Product-Led Growth

Enterprise Sales 相關文章 [創業者這樣說 004] Enterprise Sales 101 … 閱讀更多 [布蘭登觀點 063] 如何有系統的推動 Enterprise Sales 5 – 銷售夥伴的選擇

延續上次的 [布蘭登觀點 050] 如何有系統的推動 Enterprise Sales (上)與 [布蘭登觀點 … 閱讀更多 [布蘭登觀點 053] 如何有系統的推動 Enterprise Sales – 3 – 與管理報表的結合

上週我們談了[布蘭登觀點 045] SaaS 的客群選擇、定價、銷售的設計,而剛好週五時我們也邀請了 Form … 閱讀更多 [布蘭登觀點 046] 矽谷投資人觀點:Enterprise SaaS 的重點 Metrics

過去在思考 SaaS Model 都太過於個別思考,針對個別的模式個別解題。最近想要用自己的架構來想想所謂 S … 閱讀更多 [布蘭登觀點 045] SaaS 的客群選擇、定價、銷售的設計

Techcrunch 的這篇文章,整理了 2020 年新創募資的一些變化趨勢。募資的狀況因人而異,所以每個人得 … 閱讀更多 2020 年新創募資動向 [布蘭登觀點 029]