長期有在關注基石創投的朋友們,相信對於每一季度 Sea 財報的更新應該也不陌生,有興趣的朋友可以看過去的這些文章。以後每季我就會挑幾個關鍵數字來分享我的看法。

About Top Line

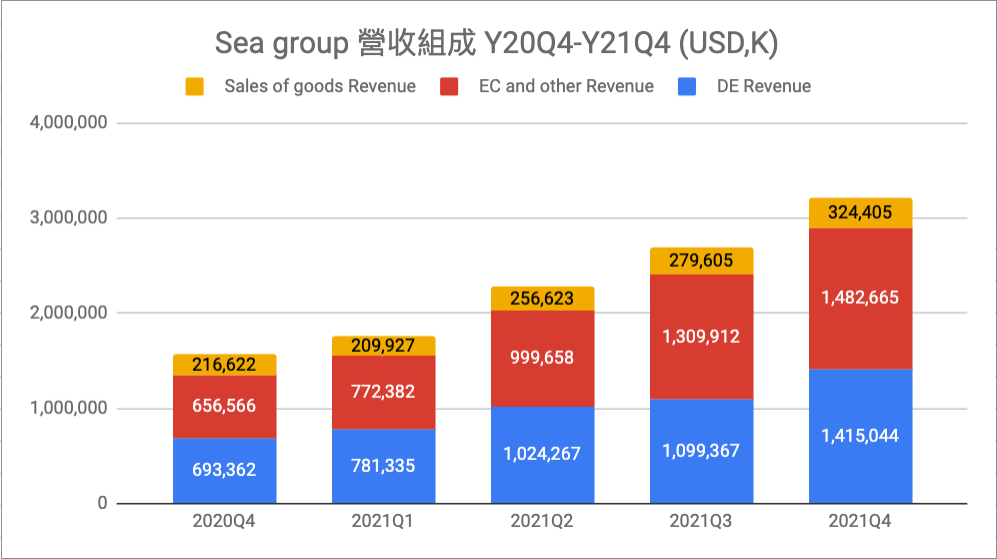

從上圖來看,如果以季度為單位來看,EC 相關的營收 (黃色與橘黃色部分) 還是 Sea Group 的主力了。但藍色的 Digital Entertainment 的營收在 Q4 有比較快速的成長,不過你仔細去看 Q4 遊戲的 Deferred Revenue 首度出現負值 (如下圖 Digital Entertainment Revenue 2021Q4 的 Change in deferred Revenue),也就是營收雖有 USD 1.415B,但如果要看 Q4 他們真正從消費者拿到的儲值金額,反而要下修 USD 333M,調整完後的營收約 USD 1.082B。

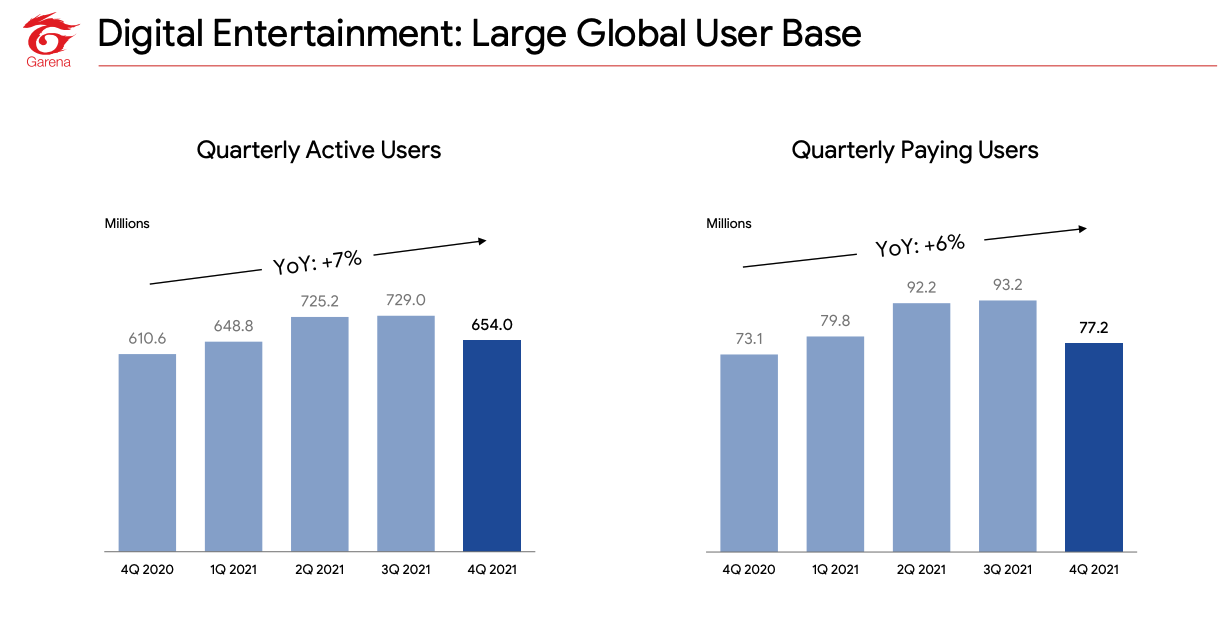

這是比較需要關注的指標,是否因為缺乏新的火熱遊戲,讓消費者有更多的意願儲值並轉換為營收。從下圖來看,你可以看到季度的 Active User 跟 Paying User 都下滑了。不知道有多少是來自於印度 Ban 了 Free Fire 這款遊戲的影響。

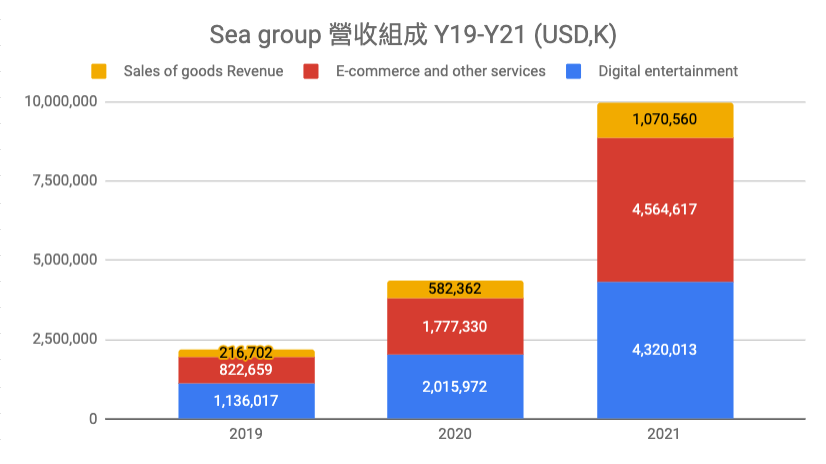

如果從年度的角度來看,其實 Sea Group 在 2021 年我認為是繳出了不錯的成績單,從下圖來看就可以看出蠻大幅的成長,過去三年大概都有翻倍再翻倍的成長。

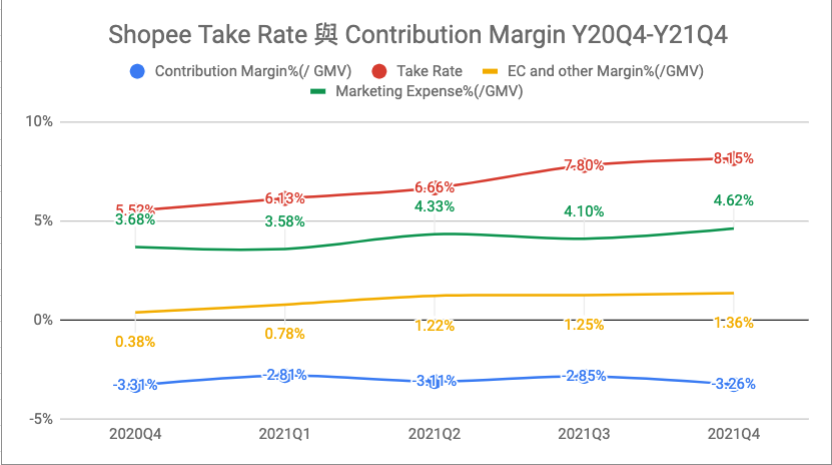

About Shopee

正面的來看,其 Take Rate 還是持續的推升,這說明了他們在越來越多的國家裡,能夠從 Merchants 身上拿到更多錢。但如果搭配下圖的 Shopee 經營效率來看,初步看來,他綠色的行銷費用佔整體 GMV 大概都在 4% 上下,在這樣的比例可以讓他過去一年的 GMV 再翻倍,也就代表了目前的行銷 ROI 還維持在相對健康的區間,並沒有因為要讓 GMV 擴大 ROI 就往下走的趨勢,從長期的觀點來看,還沒碰到天花板。

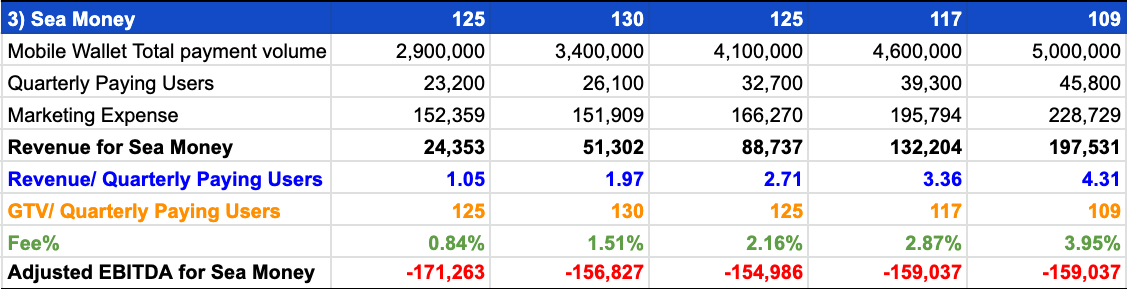

About Sea Money

如上圖 3) Sea Money 所示,其 Quarterly Paying Users 提升 17% 來到約 45.8K 的用戶數,GTV 提升 8.7% 來到 USD 5B,營收提升 49% 來到 USD 132M。簡單的說就是新的客戶加進來後,消費的金額平均而言比上季低,但每筆交易能收到的 Take Rate 從 2.87% 提升到 3.95%,所以營收就大幅提升,這證明了 Sea Money 是有機會從 Payment 上多收一些費用的,但 GTV 的成長速度維持等速,並沒有太多的躍進,直覺的反應還是會去看 Game 儲值跟電商的 GMV 成長,應該會有機會帶動 GTV 成長,但上面有提到,Garena 儲值動能較上季差,Shopee GMV 的成長幅度也不大,所以才會是線性的成長率。但這也代表現階段 Sea Money 還不能從既有的 Pool 中挖更多交易額出來。

Sea Group 過去三年表現

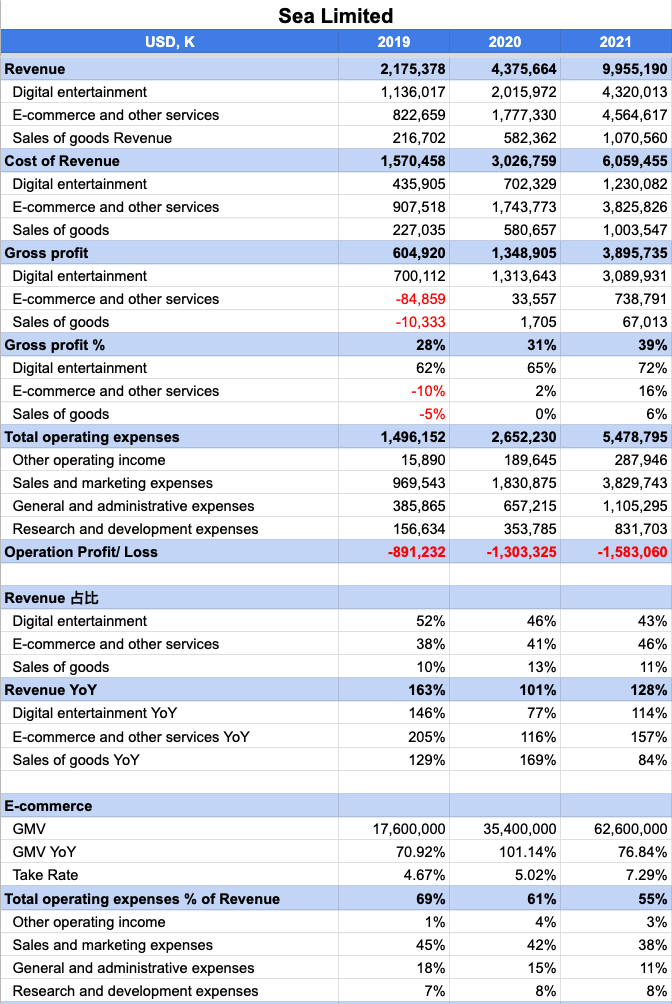

從下圖簡單的損益表來看,不只在 Top Line 還是有維持超過 100% 的 YoY,主要的 Shopee 也在毛利結構上有顯著的提升,擺脫過去幾年都是負值或者是接近 0% 的水準,雖然考量行銷費用後,邊際貢獻率還是負的,但行銷費用率佔整體 GMV 比例也是逐年下滑,這些都是正面的指標。雖然 GMV 的成長速度跟去年相比有點慢下來了,但還是有約 77% 的成長,加上他過去兩年在拉丁美洲的投資,那個市場量體有機會能夠提供 Shopee 足夠的成長動力。

今年單獨劃分出來的 Sea Money 也可以逐漸看到可規模化的成績,營收跟 Marketing Expanse 的 Gap 也越來越小,難怪 Forrest 有信心在未來的一到兩年看到 Sea Money 獲利的可能性,畢竟 Sea Money 是建構在遊戲與電商的基礎上去變現的模式,底子打好了,未來要變現的難度也會相對比較低。

以上就是每季 Sea Group 的 update,這已經變成是個人興趣持續關注了,但我們也會試著將中間可以跟創業者分享的內容,特別指出來讓大家可以參照學習。若覺得基石創投這類的文章有幫助,可以幫我們基石創投的粉絲頁按讚與關注,也順便幫我們分享給更多的創業者與投資人。