Rebecca 是現在基石的實習生,就讀於政大。待過顧問業和新創,因為想要更了解神祕的 VC 產業以及新創生態而加入基石。喜歡跳舞、籃球和旅遊。

我們在「淺談中國直播電商 (上)」中簡單介紹了直播以及直播電商的發展歷程,並分析直播電商的產業鏈結構,而本篇將進一步介紹中國直播電商的發展現況與競爭態勢,以了解中國能成為直播電商發展先驅的原因;此外,我們也會將台灣直播電商市場的現況與中國市場進行對照,以預測未來台灣直播電商的發展趨勢。

一、中國直播電商發展現況及趨勢

根據中國消費者協會發表的《直播電商購物消費者滿意度在線調查報告》統計,目前消費者主要使用的直播電商以淘寶、抖音、快手 (以下簡稱「淘抖快」) 為主,又根據艾媒諮詢統計,上述三大直播電商在 2020 年所貢獻的 GMV 分別為 60+, 70+, 40+ 億美元,幾乎等同於全中國直播電商的 GMV,可見目前中國的直播電商市場是由少數的電商與內容平台所主導。

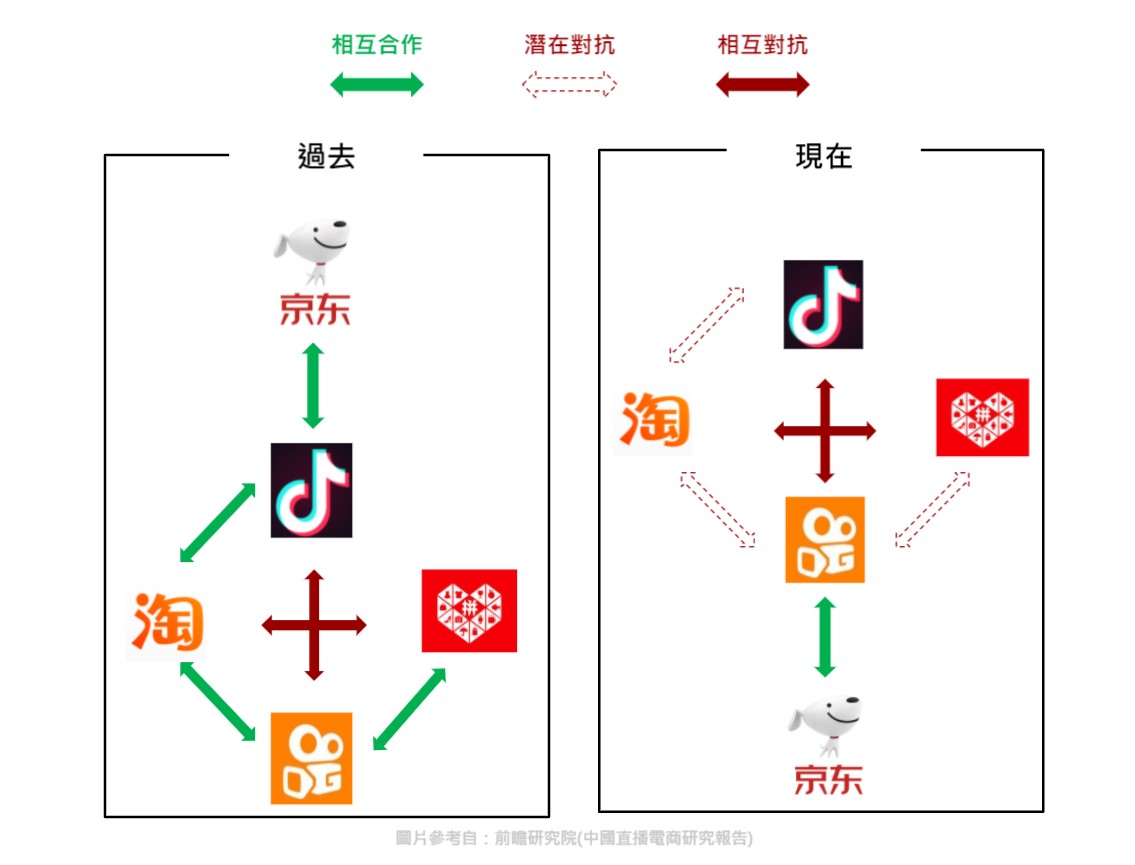

上述三大直播電商龍頭在這 5 年間維持著既競爭又合作的關係,這是因為電商、內容兩平台在直播電商的發展上各自擁有著不同的優劣勢,而兩者的互補便成為直播電商發展利基。在電商平台方面,其劣勢在於電商平台本身不具有短視頻或直播創作的能力,而優勢則是平台本身具有完善的「實體貨物處理」系統;在內容平台方面,其優勢在於長期的視頻創作經驗以及本身的高流量,然而發展上劣勢則為不完善的電商基礎。於是在發展初期,電商、內容兩平台通常會藉由合作的方式來達到最佳效益,舉例來說,抖音、快手利用主播的高人氣,在直播間進行直播帶貨,並將消費者引流至淘寶、京東等電商平台,最後藉由抽成的方式讓雙方都獲利。然而在這 5 年的發展中,兩類型平台從最初的合作模式越趨走向獨立發展, 平台間的競爭態勢也更加明顯。舉例來說,電商平台為了省去內容平台的抽成費用,開始將重心放到自建直播體系;在內容平台方面,各平台也開始藉由自建電商,以最大化直播帶貨的價值,在了解龍頭間的競合原因後,以下將對於「淘抖快」三平台的發展做更詳細的介紹:

自 2018 年起抖音、快手皆開始與淘寶展開合作,消費者能夠從兩內容平台中點選喜好產品並跳轉至淘寶購買,在這樣的合作中的內容平台擔任著「引流者」的腳色,然而這也造就其在競爭上的兩大劣勢:1) 大部分收益被電商平台侵蝕:據資料顯示,快手 2019 年的直播電商 GMV 就有高達 6 成被引流至淘寶,遠高過其自建的電商,而抖音也面臨相似困境;2) 用戶流失率提升:雖然內容平台能夠從電商平台獲得成交分潤,然而在用戶跳轉至電商平台後的行為,並不會為其帶來額外效益、且大部分的消費者在電商平台購物後,便不再回到內容平台,反而提高了內容平台本身的顧客流失率。因為上述兩項因素,抖音在 2019 年開始提高對淘寶的抽成,並加強發展抖音小店;而快手則是在年底停止與淘寶的合作,轉而與同為騰訊系的京東 (騰訊同為快手、京東最大股東) 合作,並讓消費者可直接於快手站內購買京東商品以減小跳轉損失。

除了淘抖快三巨頭的競爭外,我們可以看到微信、微博等社交平台也開始加入直播平台的戰局:微信是為中國最大的社交平台 (DAU 約 12億),其透過自建直播功能以及培養電商市場作為主要布局;而微博則為中國第二大社交平台 (DAU 約 5.5 億),與同為阿里系的淘寶進行深度整合,在直播電商的發展上以與第三方合作做為主要布局。

總結來說,各平台發展初期通常會透過與第三方平台合作補強自己的弱勢能力、長期發展上則是以自建「完整直播電商生態系」為目標,然而目前僅有各平台龍頭 (電商龍頭淘寶、內容龍頭抖音、社交龍頭微信) 積極地自建直播電商;其他的平台則仍以「同系間緊密合作」作為競爭手段,如騰訊系的快手尋求京東、阿里系的微博尋求淘寶進行合作,而在長期發展上,快手、微博分別藉由快手小店、微博小店持續地培養自有的電商,待發展成熟後,兩者也有可能會朝向獨立發展。

小結:為何中國能夠成為直播電商發展的領導者?

最後,綜合上篇所述的「直播以及直播電商發展演進史」、「中國物聯網的發展特點」、以及「中國直播電商的發展現況」,我們可以發現中國直播電商之所以可以超越他國,並擁有著高速發展動能,是源自下列幾項因素:

-

供給面

- 中國線上生態圈高度整合,建立直播電商發展基礎

中國互聯網由阿里巴巴、騰訊兩大巨頭所主導,上述兩者同時在本業 (阿里的淘寶、騰訊的微信) 以及第三方支付 (支付寶、微信支付合計市佔超過 7 成) 位居市場龍頭。如此的流量基礎以及金流處理技術,賦與了兩大巨頭創建自有生態圈的能力,成為直播電商的發展基礎。以阿里巴巴集團為例,其擁有著電商 (淘寶以及天貓)、支付 (支付寶)、物流 (菜鳥物流) 等要素,而新加入的內容 (淘寶直播)、MCN 機構 (如涵),更是幫助其完整了生態圈。上述的現象也解釋了為何現今中國直播電商的角逐者,除了抖音以外,皆是阿里及騰訊體系的一員 (淘寶、京東、快手、微信、微博,見下圖);反觀歐美,電商龍頭 Amazon 並未往社交、內容平台涉足;社交龍頭 FB, Instagram 雖然在近年陸續推出購物、直播功能,然而相較於淘寶完整的線上生態圈仍顯單一。總結以上,若要成功建立直播電商,一平台應同時具備電商基礎、社交引流力、以及內容產出力等要素,這就解釋了為何中國完善的生態圈能夠有效帶動直播電商發展。

- MCN 機構發展成熟且服務多元,有助於直播電商快速發展

在直播電商中,主播的優劣大程度地影響了平台的獲利能力,因此各平台必須在主播的招募、培育、經營上付出額外心力,才有辦法為直播電商創造出亮眼的業績,而中國 MCN 機構便成為各平台外包此業務的首選夥伴,原因有二:1) 中國的 MCN 機構提供主播供應鏈一條龍服務:不同於美國 MCN 機構多半僅專注於平台與主播間的媒合,中國 MCN 機構除了媒合適配主播外,還會進行創作者培訓、並參與創作者的內容創造,有效地省下各大平台下尋找並培育主播的成本;2) 中國 MCN 發展相當成熟:中國的 MCN 機構自 2012 年起便開始發展,在這多年的能力養成下,便孕育出創造頭部主播的能力,如謙遜文化培育出的薇婭、美 ONE 培育出的李佳琦光在 2020 年就為淘寶帶來超過 500 億人民幣的銷售額,更是加速了直播電商的發展。

-

需求面

- 中國消費者具有直播、電商使用習慣

從上篇的直播發展歷程可發現,中國消費者早在 2005 年便開始接觸直播市場,代表著消費者對於直播有一定的熟悉度,又根據第 45 次《中國互聯網絡發展狀況統計報告》指出,截至 2020 年 3 月,中國直播平台使用者總計達 5.6 億人 (佔網路使用者 6 成),而網購人數則有 7.1 億人 (佔網路使用者近 8 成 ),可見中國直播、電商兩市場已有相當程度的發展,這樣的環境使得直播電商在發展上有一定利基。

- 中國消費者習慣使用一站式平台

呼應上文所述,中國線上生態圈受互聯網巨頭的影響而高度整合,再加上中國消費者對於線上支付的高接受程度 (中國網路用戶中有近 86% 會使用行動支付,相較於美國的 55% 而言高出許多),成功讓消費者養成了「一站式平台」的使用習慣,相較於使用獨立的應用程式,中國消費者更傾向使用單一應用程式中內建的不同功能。以微信為例,微信除了做為社交平台外,其內建的各種「小程序」,讓消費者能夠在一個應用程式中進行購物、叫車、觀看視頻等日常生活功能。由於直播電商的發展重點是將「電商、內容、社交」整合,而習慣在同樣應用程式中進行日常活動與交易的中國消費者,便成為發展直播電商良好的基礎。

二、台灣直播電商發展現況與趨勢

雖然台灣和中國的直播產業同在 2015 年高速崛起,但相較於中國自 2016 年起就開始發展電商直播,台灣直至 2019 年才開始涉足,因此在各方面的發展上與中國皆有相當大的差異,接下來我們將以不同的「平台」做為分析基礎,以推測未來台灣直播電商的發展趨勢:

-

電商平台

目前台灣的電商巨頭 (蝦皮、PChome、momo) 皆開始踏入直播電商的領域,其中又以蝦皮直播發展最為成熟,若我們將台灣直播電商的發展與中國做比較,可以發現兩大差異:1) 尚未孕育出頭腰部主播:目前電商平台主要是以「商家自播」和「達人主播」為主要的直播方式,然而目前達人主播中並未出現能夠創造出高銷售的主播,可見在主播的培養上還在非常初期。2) 較少與第三方內容平台進行合作:不同於中國的電商平台通常會和內容平台進行合作,並運用內容平台的高流量推動直播帶貨,台灣的電商平台通常是以自建直播的方式銷貨,僅有在特定節日 (如:雙11) 時,才會與直播平台合作進行直播帶貨,就蝦皮和 momo 而言,推測其主要原因為本身流量遠高過內容平台 (兩者的在台灣 APP 近 3 個月下載排行榜中,排名平均上分別位居全台第 10 及 30 名,而全台最大直播平台 17 直播則在 500 名,由此推測流量大小也相差許多),再加上兩平台具備直播的能力,因此在一般情況下可能不偏好與內容合作。

-

社交平台

台灣並沒有如同微博、微信般的本土社交軟體,而是以 LINE, FB, Instagram 做為日常所用,又由於 LINE 目前並沒有直播帶貨功能,台灣消費者最常使用 FB, Instagram 觀看直播並用「+1」 的方式進行購買、而賣家則是透過私訊「有留下 +1 的消費者」、請消費者填寫購物表單、等待消費者傳送匯款資料,最後再進行交貨。

-

內容平台

台灣並無抖音、快手等大型短視頻平台,而最大的直播平台 17 直播目前並未開放直播帶貨功能,反而是獨立出應用程式 HandsUP 以協助主播進行「跨社交平台直播 (FB, Instagram, LINE, WeChat 等)」,並將上述私訊、填單、以及金物流處理等繁雜工作系統化處理。

小結:台灣直播電商市場發展前景受限

回顧上述的四大中國直播電商發展優勢,台灣的消費習慣以及平台基礎明顯與中國有著極大的差異,其中最大不同處在於台灣的「線上生態圈」十分破碎,因而限制了台灣直播電商市場的發展。中國在平台的發展上受政治因素所影響而成功地排除了國外大型競爭者 (如:FB, Instagram, YouTube 等),以致於線上生態圈受國內巨頭所把持,而這些巨頭便透過整合消費者線上生態圈,以最大化其商業效益;反觀台灣各平台市場龍頭多受不同的企業所掌控,在各企業利益各有所異的情況下,線上生態圈的整合也就變得相對困難,這也讓消費者養成了以不同應用程式完成不同任務的習慣,舉例來說:消費者會將 momo、PChome 視為線上購物的場所;而在社交上則是將 LINE 做為對話工具、FB, Instagram 做為社交工具;而 17 直播則是消費者欣賞有趣內容之處。然而,近年以來蝦皮陸續推出了「動態」、「直播」等功能,為目前所有平台中最積極將「電商、內容、社交」三功能結合的玩家,也展現了想要稱霸直播電商的野心。

最後,筆者對於台灣三類型平台於直播電商的發展有以下推論:在電商平台的部分,雖然蝦皮有著希望整合電商、內容、社交的野心,但受限於台灣消費者習慣以不同 APP 完成不同需求,這樣的願景在短期間可能難以實現;在社交平台上,由於賣家多以個人為單位,缺乏了完整的金物流系統,因此在長期發展上並不會成為主流,而幫助賣家整合各社交平台金物流的第三方平台 (如:HandsUp) 或許能夠成為台灣新型態的電商,讓商家能夠同時在此平台擁有標準化的金物流管理、並且能夠利用直播功能進行引流,然而這樣的商業模式是否能成功有很大一部分仍是受社交平台所影響,導致第三方平台無法掌握直播品質、無法確保引流效率等,在長期發展上仍受限制;在內容平台上,由於台灣目前並未有如同抖音、快手等具備高流量的短視頻平台,再加上目前內容平台最大玩家 17 直播 (65%市佔率) 也未有要進行直播帶貨或在平台內自建電商的打算,因此推測短期內也不會加入此行列。

雖然台灣的直播電商發展相對於中國較為受限,但直播電商仍是一未來不可避免之趨勢,而目前最有機會在這新潮流中脫穎而出的將會是電商平台,其長期發展仍舊值得我們關注。

總結

直播電商其實就是「社群內容電商」的一種樣態 (可參考 淺談中國社群電商市場),而其為電商市場所帶來的重大改變即為 Top of the funnel 和 Bottom of the funnel 的整合 (可參考 [布蘭登觀點 041] Social Commerce 要來了嗎?擁有流量的你,在 Funnel 交界模糊的現在該怎麼做?),在整合的過程中,各平台皆是以相互合作為出發,以補足自己 Top of the funnel (如:電商需要內容、社交平台的流量) 或 Bottome of the funnel (如:內容、社交平台缺乏電商基礎建設) 的不足;然而在長期發展上,各平台藉由自建完整 Funnel (如:淘寶建立淘寶直播;抖音建立抖音小店) 以最大化流量效益。

最後,直播電商的發展能夠帶給創業者們兩項啟示:

1) 流量的創造可以來自於「不同產業」的結合:直播電商透過結合社交、內容、以及電商,為流量趨於飽和的各產業平台創造新流量高峰;

2) 「自建流量」的方法與重要性:在自建流量之前,各平台可先藉由與他人合作以學習流量建立技巧、並降低試錯成本,但在長期發展上,唯有積極開發自有流量基礎,才有辦法在競爭中脫穎而出。