Rebecca 是現在基石的實習生,就讀於政大。待過顧問業和新創,因為想要更了解神祕的 VC 產業以及新創生態而加入基石。喜歡跳舞、籃球和旅遊。

根據 App Annie 的研究報告 (【State of Mobile: 2021】),消費者在 2020 年下載了超過 218B 個應用程式,若我們將這個數字除以全球上網人數 (4.66B 人),可粗略的算出每人在一年中下載了高達 50 個新的應用程式,而在這競爭激烈的市場中,交友軟體 Tinder 成功打敗其他應用程式,成為「應用程式內消費」的營收龍頭 (Tinder 2020 年營收達 US$1.35B),可見「交友平台」在未來發展上的不可忽略性。本篇文章會透過比較市場兩大競爭者的發展情況: 今年上市的 Bumble vs. 交友平台龍頭 Match Group (Tinder 母公司) ,來讓讀者對於交友平台市場有更深入地了解。

一、交友平台市場現況

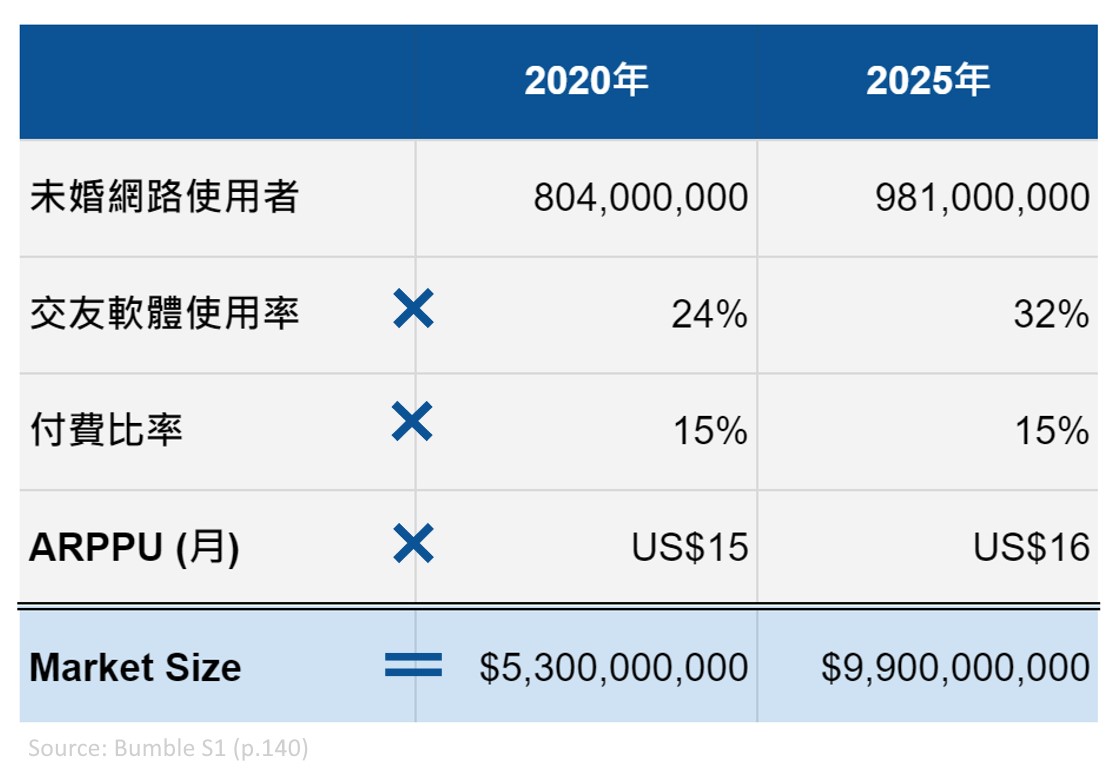

全球交友平台市場主要由四大集團所壟斷,分別為 Match Group, Bumble, ProSiebenSat.1 Media SE (其中的 ParshipMeet Group) 以及 Spark Networks SE,共佔據市場近 7 成的營收。若要估算線上交友平台市場大小,我們可以依照 Bumble S1 (p.140) 所提供的數據來做分析 (見圖1):

1) 全球 18-69 歲的未婚網路使用者: 在 2020 年約為 804M 人,並預計在 2025 年達到 981M 人、

2) 上述使用者中,使用交友平台的比率: 2020 年為 24%,預計在 2025 年會達到 32%、

3) 使用交友平台的消費者中,付費使用者比率: 2020 年為 15%、

4) 付費消費者月平均消費額 (ARPPU): 2020 年約為 US$15,若將所有變數相乘,可得全球線上交友市場在 2020 年約為 US$5.3B,並在 2025 年將達到 US$9.9B 的營收 (CAGR 約為 13%)。

值得注意的是,上述的交友平台市場估算排除了中國市場,因此數字會略為低估。

四大集團的比較

- 策略布局

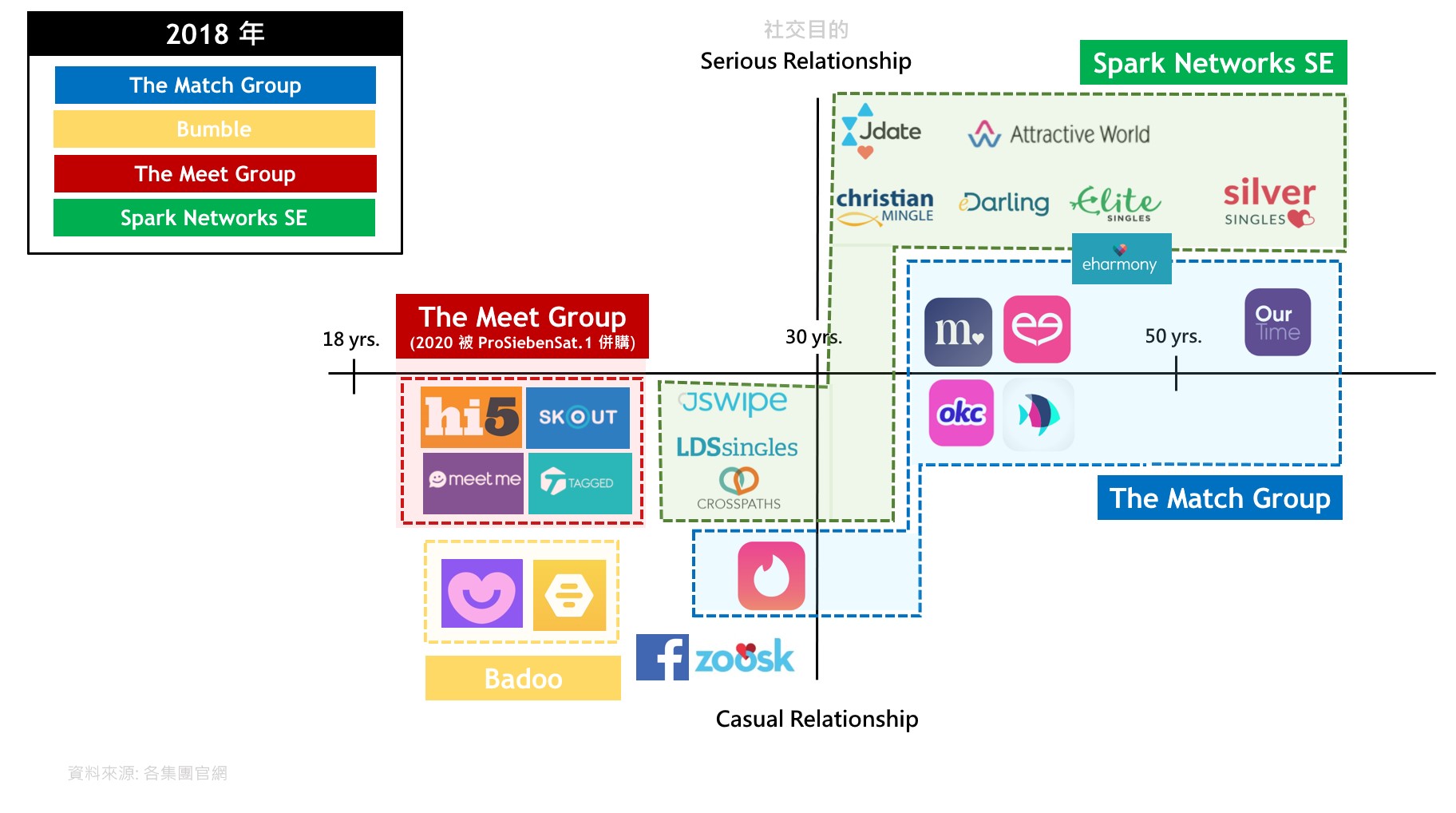

以下將以「社交目的」為縱軸、「目標客群年齡」為橫軸來檢視目前四大集團的策略布局 (見圖 2),可以發現在 2018 至 2020 年的發展中,「18-30 歲的 casual relationship」和「30 歲以上的 serious relationship」是所有集團最著力發展的版圖,除了 Bumble 以外的三大集團都藉由併購策略以擴大上述兩區隔間的佔有率,以下將簡單介紹三集團採取的併購策略:

1) Match Group: Match Group 在併購的策略上可以分成兩個面向,一方面是藉由鎖定更利基的市場 (如: 黑人、拉丁美洲、亞洲市場) 以拓展「18-30 歲的 casual relationship」的使用族群; 另一方面則是進入新市場,其自 2017 年開始投資並在 2019 年完全收購 Hinge,以踏入「18-30 歲的 serious relationship」市場,並在近年有不錯的成績 (p.6)。

2) ProSiebenSat.1 Media SE: ProSiebenSat.1 Media SE 本業為大眾媒體公司,最初期只有發展以歐洲民眾為目標消費者的 Parship 約會平台,然而其自 2018 年起,便藉由併購美國老牌約會平台 eharmony,快速地擴張了其在「30 歲以上的 serious relationship」的勢力、又在 2020 年併購了美國的 The Meet Group, 正式踏入「18-30 歲的 casual relationship」的市場,而這兩次的併購都使其營收在短時間內有了大幅度地提升,然而在未來這樣的整併是否能與其本身的媒體產業間發生综效,仍有待關注。

3) Spark Networks SE: Spark Networks SE 是在 2017 年由美國公司 Spark Networks Inc. 和德國公司 Affinitas GmbH 合併而成。Spark Networks Inc. 旗下產品的目標客群是針對「特定信仰 (基督教以及猶太教)」所設立,舉例來說,以基督教為目標客群的交友平台包含: christian MINGLE, LDS singles 和 CROSSPATHS,針對猶太教族群所設立的則為 Jdate 和 Jswipe; 而 Affinitas GmbH 則是主攻「30 歲以上的 serious relationship」市場。兩者的合併幫助了 Spark Networks SE 跨入交友平台的兩大熱門區隔,然而,值得我們注意的是,由於集團底下有大多數平台是針對基督與猶太族群而設立,雖然兩族群擁有世界上第一和第四多的信仰人口 (2.3B, 14.6M),然而就現今的社會風氣而言,會以「信仰差異」作為擇偶條件的人數應該會逐漸下降,若該集團在未來沒有持續擴增產品組合或是變更品牌定位,其成長空間將受到限制。

- 營收比較

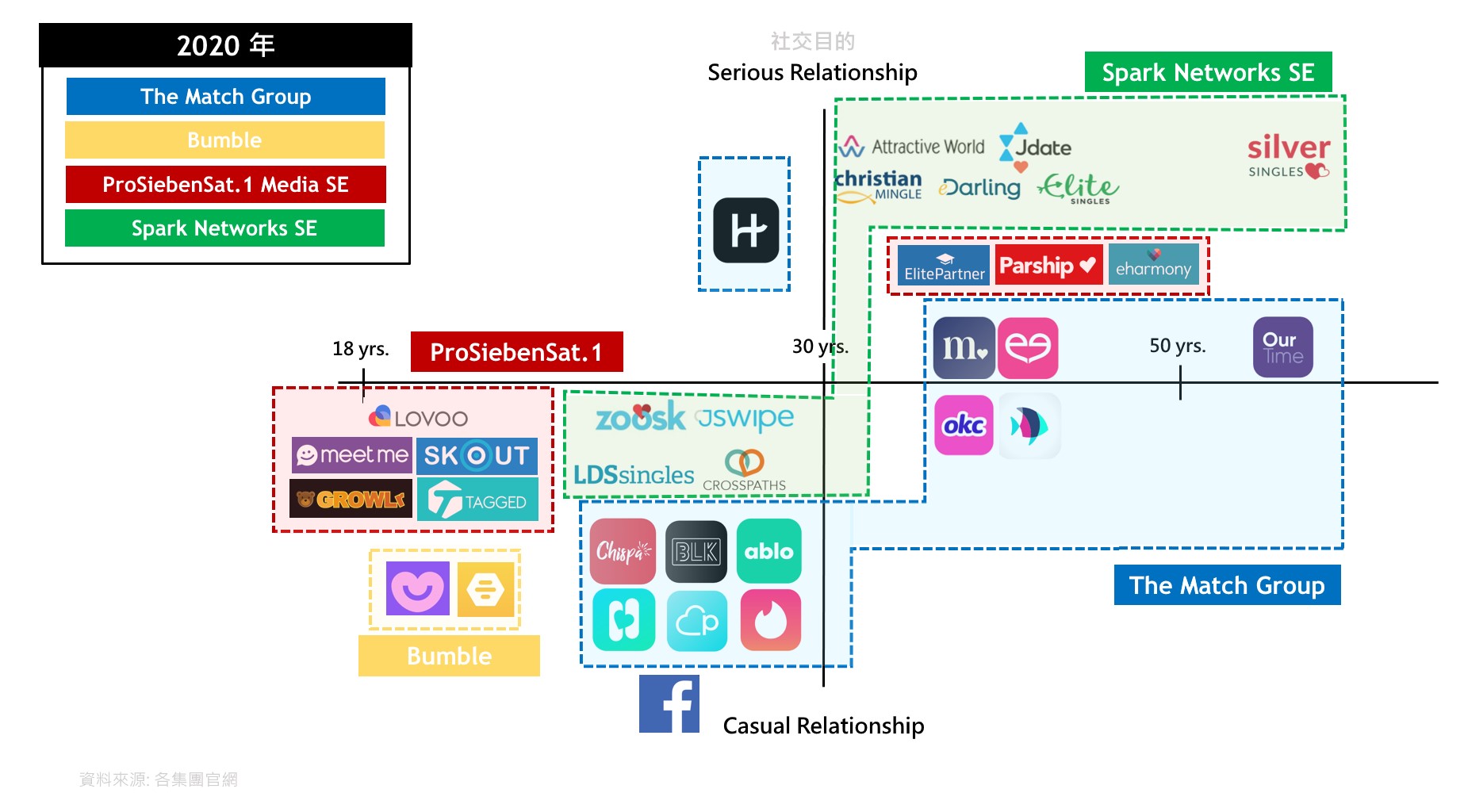

由於交友平台市場歷年來的 market size 眾說紛紜,又四大集團在 2020 的總營收佔據整個市場的 7 成,因此我們在此就以「四大集團歷年營收加總」作為觀察市場份額變化的基礎 (見圖 3),其中,我們可以發現 Match Group 一直是市場上的最大玩家,其他三集團則是各自維持著 2 成以下的市占。

二、兩大集團策略面分析

Match Group 簡介

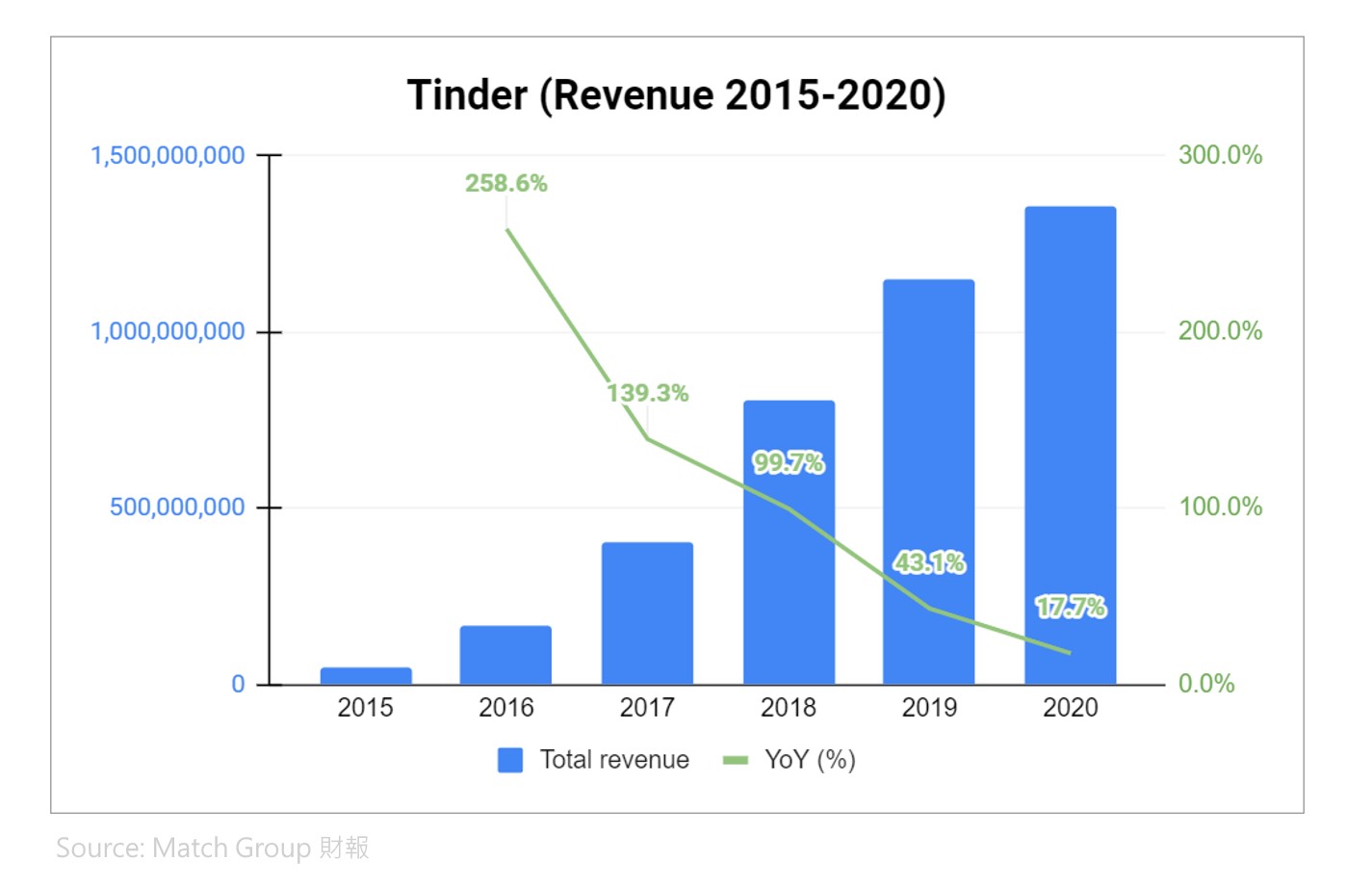

Match Group 在 2009 年成立,曾為美國互聯網公司 IAC (InterActiveCorp) 旗下子集團、在 2015 年上市 (MTCH)、 並在去年與 IAC 分割而成為獨立集團。Match Group 歷年來透過併購和自行研發新產品以擴展其交友平台的涵蓋領域,目前有 40+ 個交友軟體供消費者使用,其中主力產品 Tinder 更是在 2020 年貢獻了該集團中 6 成的營收,為公司最大成長引擎。

Match Group 的營收來源可區分為「直接收入」以及「間接收入」兩類,直接收入佔了總收入的 97%、而占據約 3% 的間接收入則是以廣告營收為主 (p.36)。其中,直接收入又可分成兩大類: 1) 訂閱費 (recurring revenue): 平台通常會給予用戶 1-6 個月等長度不等的訂閱期間、並依此訂定不同價格供消費者選擇,此外,Match Group 旗下不同平台在訂閱費用的制定上也有相當大的差別、2) 一次性消費( à la carte revenue; non-recurring revenue): 為平台提供給消費者的一次性服務 (如: 消費者可在 Tinder 中購買 ” Boost” 讓自己的檔案排序提前,提高配對成功的機率),而在兩種營收來源中,又以第一項「訂閱費」為集團主要收入。

從 2016-2020 的年報中可以看到 Match Group 營收的 CAGR 約為 21%,又我們可以觀察到 Tinder 從 2017 年至 2020 年對於集團的營收貢獻從 26% 快速上升至 63%,由此可推知 Tinder 是為 Match Group 的主要成長引擎;然而就長期發展而言,Tinder 的成長速度已逐漸趨緩 (見圖 4),Match Group 為了確保其營收能維持成長,其在多元化產品組合上也下了不少功夫 (見圖5),舉例來說: 就地理區隔而言,Match Group 在 2015 年收購了日本 Eureka 公司,並以旗下平台 Pairs 大力發展日本市場;就宗教、種族區隔而言,BLK, Chrispa, Upward, Hawaya 分別專注在發展黑人、拉丁美洲人、基督教以及穆斯林等不同族群;就社交平台的使用目的而言,Match 在 2019 年收購了 Hinge,成為「18-30 歲 serious relationship」市場中的先進者。

總結來說,Match Group 目前的護城河是 Tinder 為其帶來的用戶量,透過大量的用戶數據能夠協助 Match Group 開發出更符合消費者需求的產品供消費者使用、同時足夠的使用者也會增加消費者的使用意願。然而,對於消費者而言,不同交友平台間的轉換成本是低的,首先,現今市面上的交友平台多提供 Freemium 的訂閱方式,消費者能夠輕鬆地使用不同的應用程式;再者,現今交友平台的使用方式大同小異 (如: 滑動配對、配對成功即可聊天),這也減小了消費者重新適應不同交友平台功能的成本。這樣的產業特性可以說是 Match Group 可能面臨到的威脅,假使有一個新興交友平台因為深受消費者喜愛,而逐步地累積了足夠的用戶基數,進而使 Match Group 不再具備用戶量優勢,Match Group 的競爭地位便將受到威脅,為了抵抗這樣的競爭,「併購競爭對手」就成為 Match Group 的手段之一,這樣的意圖除了在 Match Group 積極地收購競爭對手 bumble 的舉措中可窺見外, Match Group 前執行長 Mandy Ginsberg 也曾明確地對外宣稱 Match Group 是一家非常 ”Acquisitive” 的公司,由此可見,龐大的資本 (用以執行併購策略) 可說是協助 Match Group 穩固其地位的重要資源之一。

Bumble 簡介

與 Match Group 相比,Bumble 這家公司相對單純許多,旗下僅有兩個產品: Badoo 及 bumble APP,Badoo 是在 2006 年成立、而 bumble APP 則是在 2014 年由 Tinder 前行銷副總 Whitney Wolfe Herd 所成立,前者鎖定的消費族群為中產階級以及此階級以下的用戶,消費市場主要集中在歐洲及拉丁美洲; 後者鎖定的消費者則為中產階級以上的用戶,消費市場則集中在北美地區,除了鎖定的目標消費者具有差異外,bumble APP 在品牌定位上帶有著強烈的女性主義色彩,更是與 Badoo 做出差異,兩公司最終整併為 Bumble 集團,並在今年 2 月上市 (BMBL)。從今年 Q1 的財報中我們可以發現,就付費用戶數來看,Badoo 和 bumble APP 約佔據各半的用戶數 (共 280 萬人),但若看其所貢獻的營收,bumble APP 卻佔據了公司近 7 成的營收,ARPPU (Average revenue per paying user) 甚至較 Badoo 高了 US$15,由此可發現 bumble APP 雖然成立較晚,卻是此公司的成長動能。

透過 S1 的觀察,我們可以發現 Bumble, Match Group 兩集團的營收架構幾乎完全相同,然而在產品發展上,bumble APP 有兩大不同於一般交友平台的設計: 1) 女性主義色彩強烈: bumble APP 在交友的設計上做了顛覆性的舉動,即規範在不同性別的對話中,只有「女性」能夠主動發出訊息 ,不同於社會上常見以男性為主要邀約者,bumble APP 藉由此設計強調了女性的自主權利,成功地在產品推行初期創造話題,並吸引大量使用者、2) 拓展使用交友平台的「功能性」: Bumble 除了交友的介面外,也推行了另外兩種使用模式: 交友用的 bumble BFF 以及類似 Linkedin 設計的 bumble Bizz,以將其軟體的品牌定位從「交友平台」拓展至「社交平台」的範疇。

雖然許多報導都將 Bumble 在短期內獲得的成功歸功在上述兩項特殊功能,然而筆者認為此二功能只是促成其成功的一部分,其另一項成功因素則應歸因於創始成員深厚的產業 know-how,若回溯其創始的核心成員: 執行長 Whitney 是 Tinder 前副行銷長 (而其也找來兩位 Tinder 前員工協助發展 Bumble)、另一位創始成員 Andrey Andreev 則是 Badoo 的 founder,因此,就長期發展而言,筆者認為上述兩功能都無法成為其產品上的護城河。就現況來看,目前其發展的 bumble BFF, bumble Bizz 都尚未有顯著的成績;而在「女性優先」的話題性逐漸下降 (或是被他人抄襲) 的情況下, bumble APP 是否有機會在交友平台市場持續保持領先地位仍有待觀察。接下來,我們將就 Bumble 和 Match Group 兩集團的財務分析,來更了解兩公司的營運狀況。

三、兩大集團財務面分析

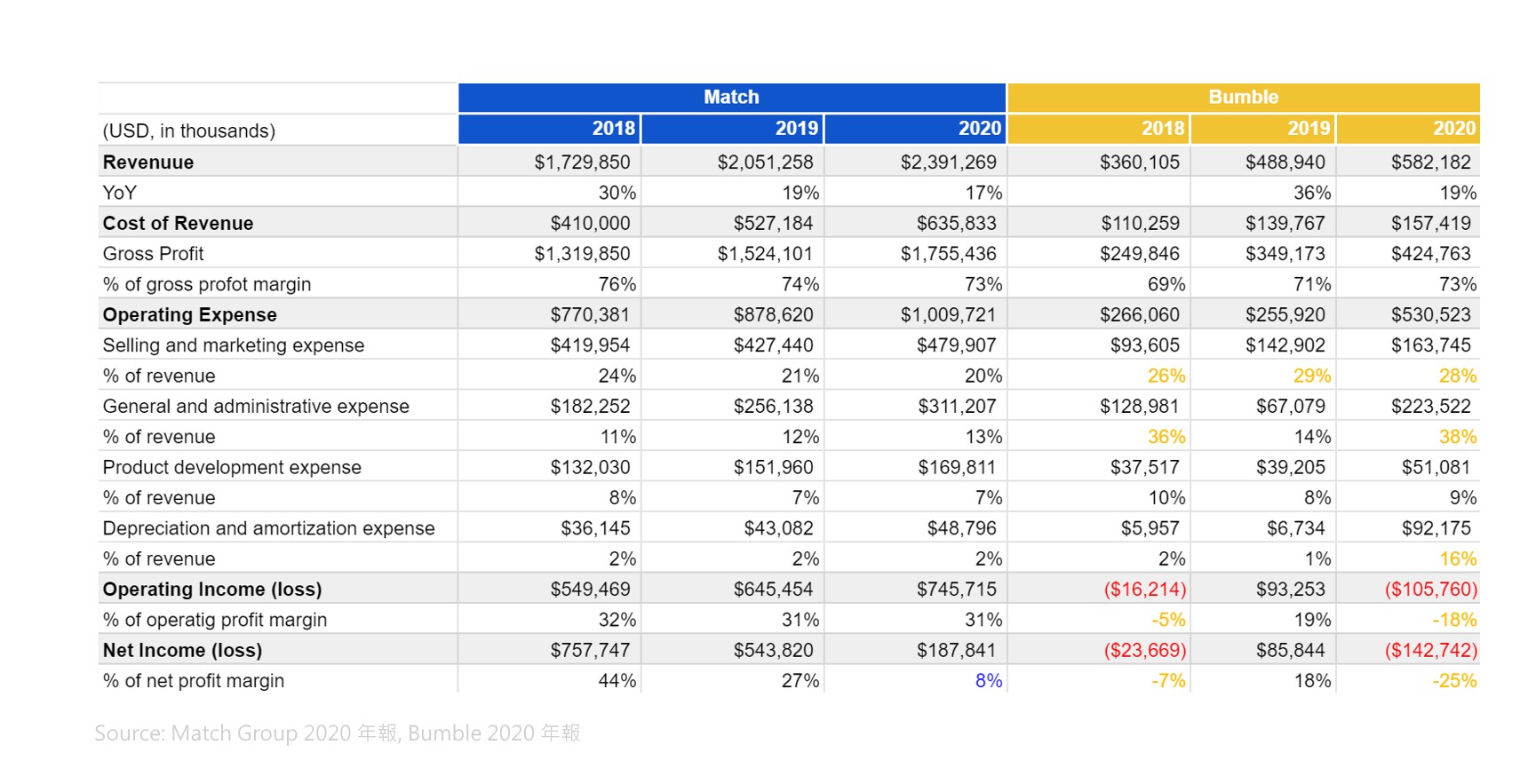

由於 Bumble 只公布了 2018 年後的財務數字,因此接下來的分析年度會限縮在 2018-2020 年之間。首先,我們可以發現兩集團整體財務架構十分相似 (見圖 6),然而在營運效率方面 Bumble 遠不及 Match Group,這也成為其獲利表現不如 Match Group 亮眼的原因,底下我們將以「損益表三率」的表現做更細部的財務解析。

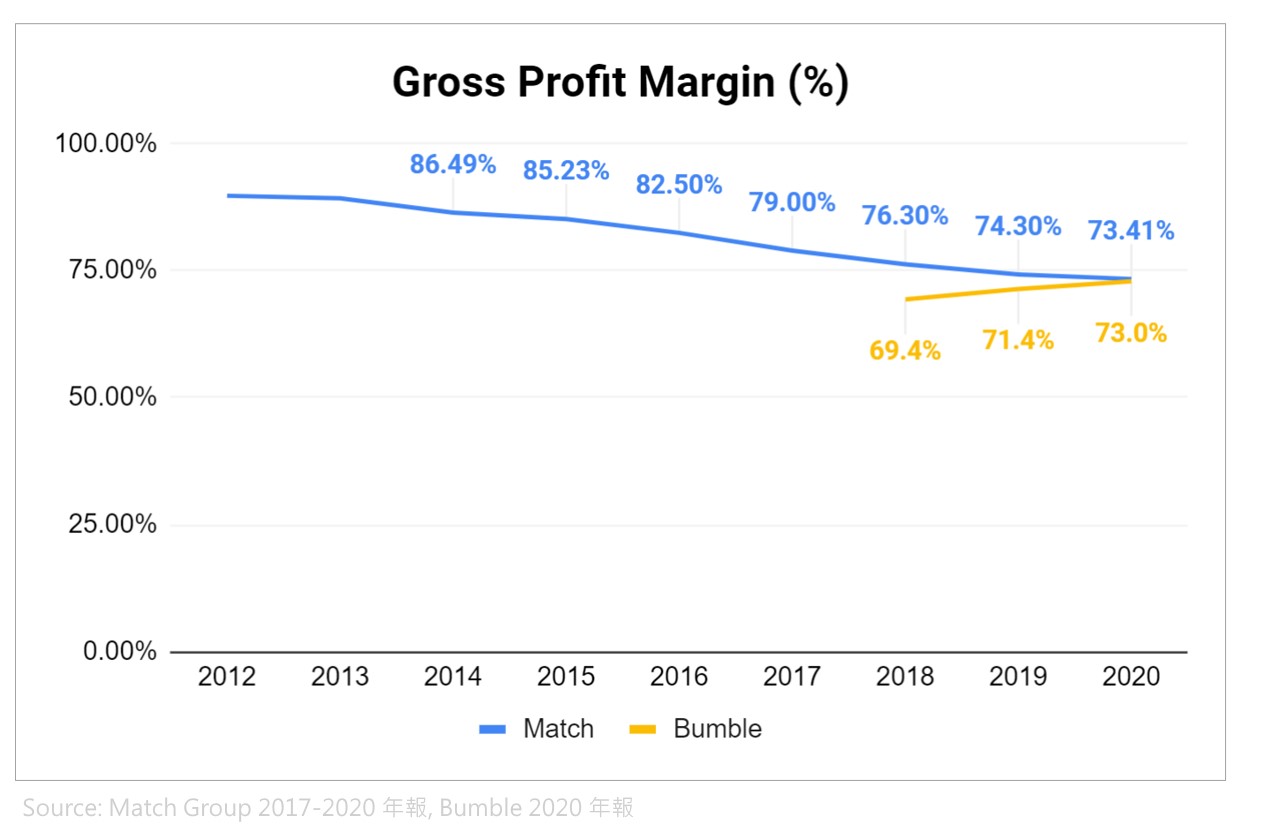

毛利率 (Gross Profit Margin, GPM)

兩集團在 2020 年的毛利率都在 73%,原因在於兩者銷貨成本主要是由 IAP 費用 (In-APP purchase fee) 所構成,IAP 費用指的是當消費者透過其從 Apple Store 或 Google Play Store 下載的應用程式消費時,Apple 和 Google 會向應用程式提供者所抽取的費用 (約 30%)。

我們可以發現 Match Group 的毛利率自 2012 年至今不斷下降 (見圖7),這是因為交友平台過去是以「網站」為主要的發展方式,但隨著近年來消費者的使用習慣改變,交友「軟體」成為消費者主要交友媒介,Match Group 的營收來源也逐漸轉向 IAP,而隨之而來的便是銷貨成本的上升。此外,兩公司的毛利率之所以可以在支付完 IAP 費用後仍維持在 70% 以上,原因在於消費者仍舊可以透過「各平台官網」進行各種消費,而官網的直接收入便能幫助公司免於 IAP 抽成,於是即使透過平台消費的占比不高,仍為公司降低了銷貨成本。

在未來的發展上,由於現今兩集團的主要營收皆以 IAP 為主,在 Apple 和 Google 沒有對於 IAP 費用做大幅度的調整的情況下,兩集團的毛利應該會維持目前的水準。然而,有兩個未來可能存在的改變是值得我們注意的:

- IAP 費用變化: 在過去幾年,遊戲開發商 Epic Games 對於 Apple IAP 費用的收取感到不滿,於是向其提出訴訟,此項訴訟在今年 5 月開始受法庭審理;此外,Match Group, Spotify, Basecamp, Epic Games 等數家公司也成立了聯盟: Coalition For APP Fairness,以作為向各級政府遊說的籌碼。雖然 Apple 看似會贏得此次的訴訟,但若 IAP 費用機制真的因為訴訟案或者聯盟的遊說而有了改變,將對兩集團的獲利能力帶來很大的影響 (要更了解上述訴訟案,可參考科技導讀的這篇文章)

- 直播相關成本提升: 首先,Match Group 在去年度 10K (p.38) 中有特別將「直播」相關的成本的提列在銷貨成本之中;再者,從今年 Match Group 收購 Hyperconnect 的意向報告以及 Match Group 的 CFO 兼 COO Gary Swidler 在 CNBC 的採訪所述 (2:28-3:19),可以看到 Match Group 有意加強直播功能的發展,並以此作為新的營收來源,因此未來直播相關成本應該是會逐步提升,進而影響到公司毛利,為另一個值得我們注意的方向。

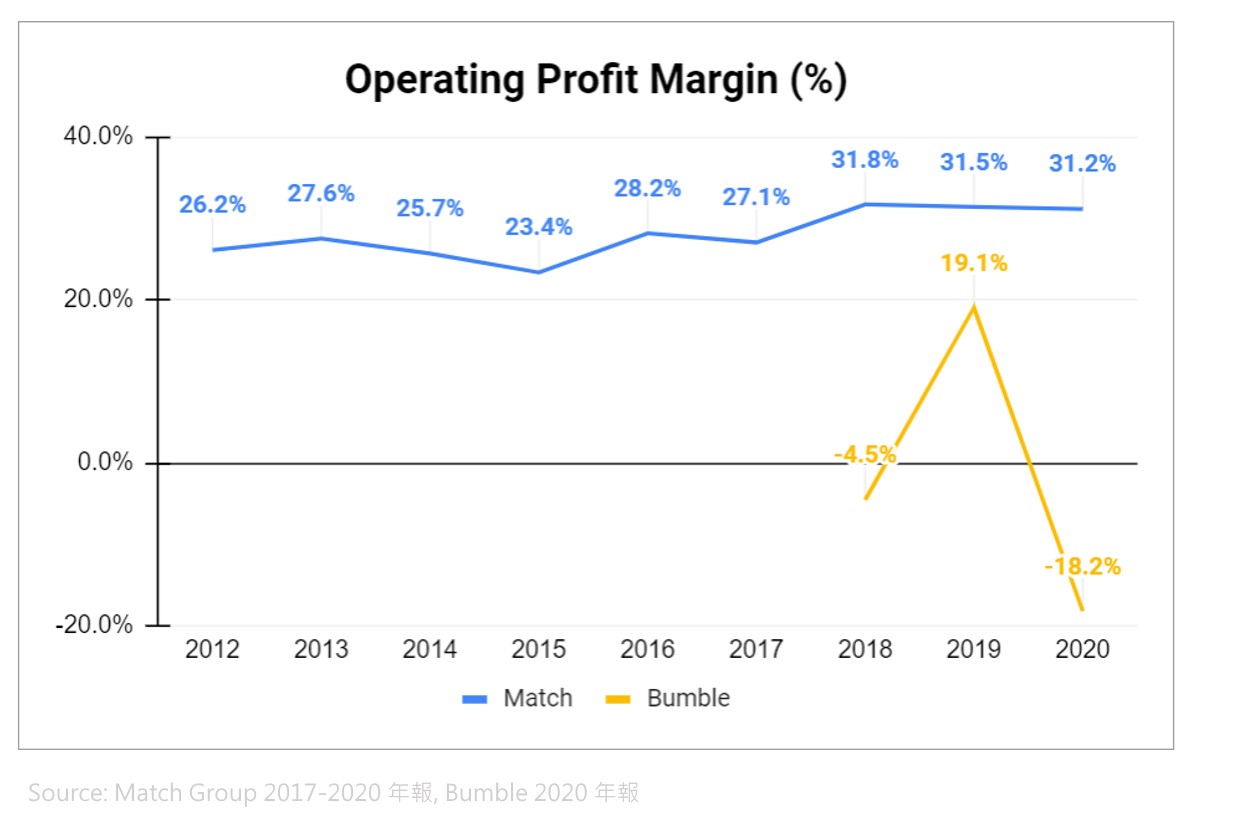

營業利潤率 (Operating Profit Margin, OPM)

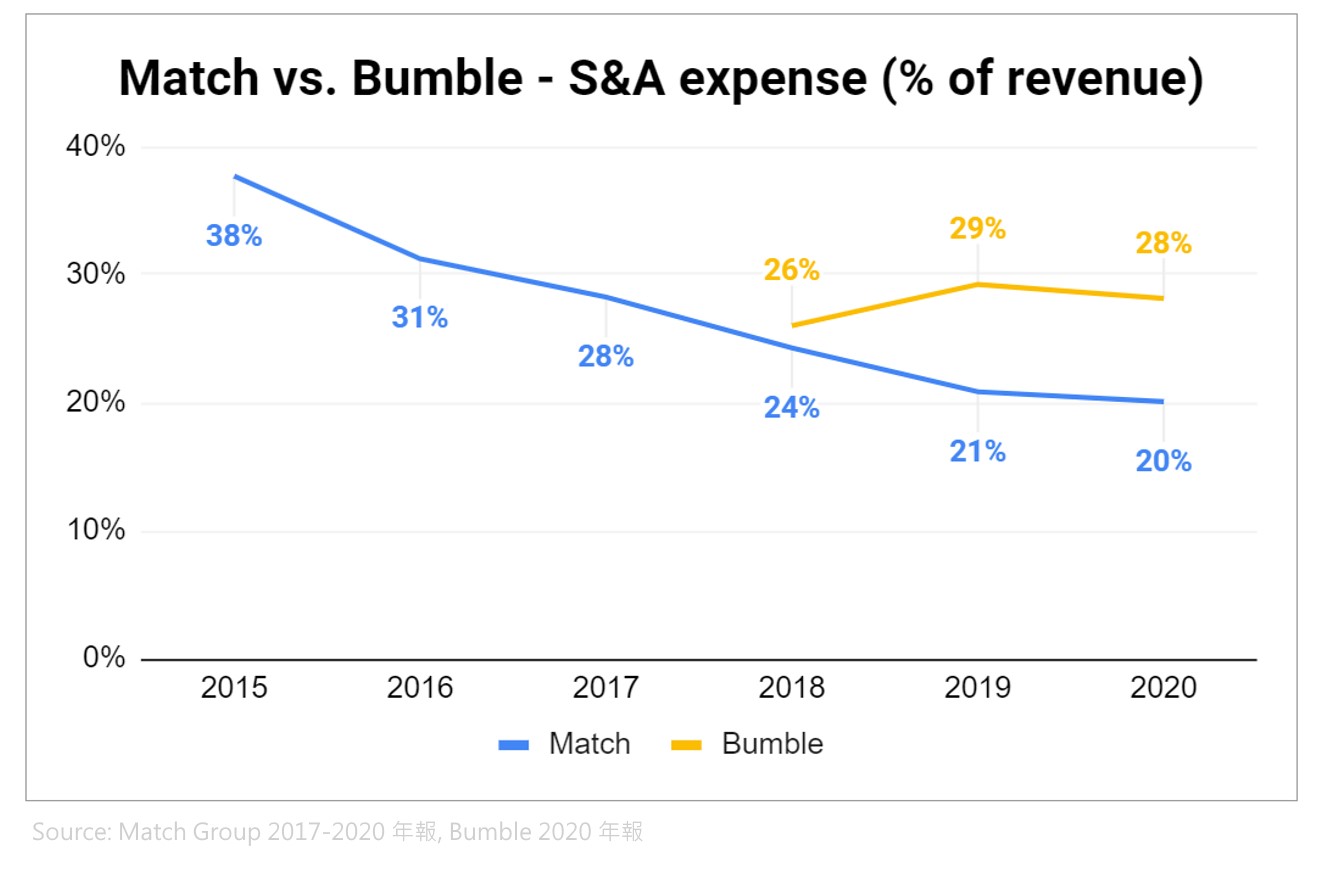

從營業利潤率的歷年趨勢來看 (見圖 8),可以發現 Match Group 的營業利潤率的表現一直維持在不錯的水準 (在近三年中都維持在約 31%),若從營業費用的細項分析,可以看到 Match Group 的行銷費用自 2015 年的 38% 逐年下降至今年的 20%,這樣持續減少行銷支出的結果便是讓 Match Group 營業利潤率能夠逐年成長的原因;反觀 Bumble,其營業利潤率相較於 Match Group 低了許多,其主要原因有三:

1. Selling & Marketing 費用: 雖然在近三年來,Bumble 的行銷費用較 Match Group 高了近 10%,但若我們回溯 Match Group 在行銷上的歷年支出時 (見圖9),可以發現集團在發展初期的行銷占比也相當高 ,而這樣的花費也成功讓 Tinder, Plenty of Fish, OkCupid 等品牌在 ROI 和國際市場拓展上有顯著的成效 (2017Q2: p.8, 2018Q1: p.6,7,),因此筆者認為目前 Bumble 的行銷花費仍屬合理。然而,我們也該同時注意到儘管 Match Group 早期的行銷費用占比甚大,其在這 5 年來也透過多品牌的優勢,逐步降低了整體行銷費用,而其使用方法可歸納為以下兩種: 1) 各品牌間共享資源,以降低成本 (2020 10K, p.7): 在人力資源方面,部分品牌會共享廣告操作人員,於是集團便能藉由較少的人力資源完成不同品牌的廣告投放,以減少行銷人員的薪資花費、2) 行銷資源的策略性配給,以確保集團整體花費能夠逐年遞減 (2020 10K, p.35): Match Group 為了達成其行銷費用占比遞減的目標,會透過減少小品牌的行銷資源,以確保發展快速的品牌 (如: Tinder) 仍舊享有大量的行銷資本進行市場拓展,如此,需要有高度競爭力的大品牌可以藉由行銷資源進行快速拓張,待該品牌搶下高市佔後,便可以減少其行銷支出並轉而以 Network effect 吸引更多消費者,進而把行銷資源讓給下一個需要高速發展的品牌,透過這樣的良性循環,Match Group 就可以在有限的行銷資源中持續維持成長動能。

- General & Administrative 費用: 在 2018 年和 2020 年分別為 36% 和 38%,明顯偏高,然而 2018 年的 G&A 的高佔比可能源自於 Match Group 和 Bumble 間的訴訟支出、2020 年的 G&A 則是源自於準備 IPO 的花費 (p. 55)

- Depreciation & Amortization 費用: 在 2020 年占比異常的高,其與 deferred tax liabilities 折舊與攤銷有關 (p.92),推測為是一次性事件。若我們將 2019 年的費用比率視為 Bumble 在正常情況下的發展狀況,可以看到 Bumble 的營業利潤率應該會維持在 20% 左右。

在未來發展上,Bumble因為處於市場後進者的位置,拓展使用者以加強產品的 Network effect 應該是公司的首要目標,因此筆者認為 Bumble 在短期內應該是無法降低其行銷費用,儘管 G&A 以及 Depreciation & Amortization 在未來有高機率回歸正常比率,其營業利潤率在短期內應該是不會增長。

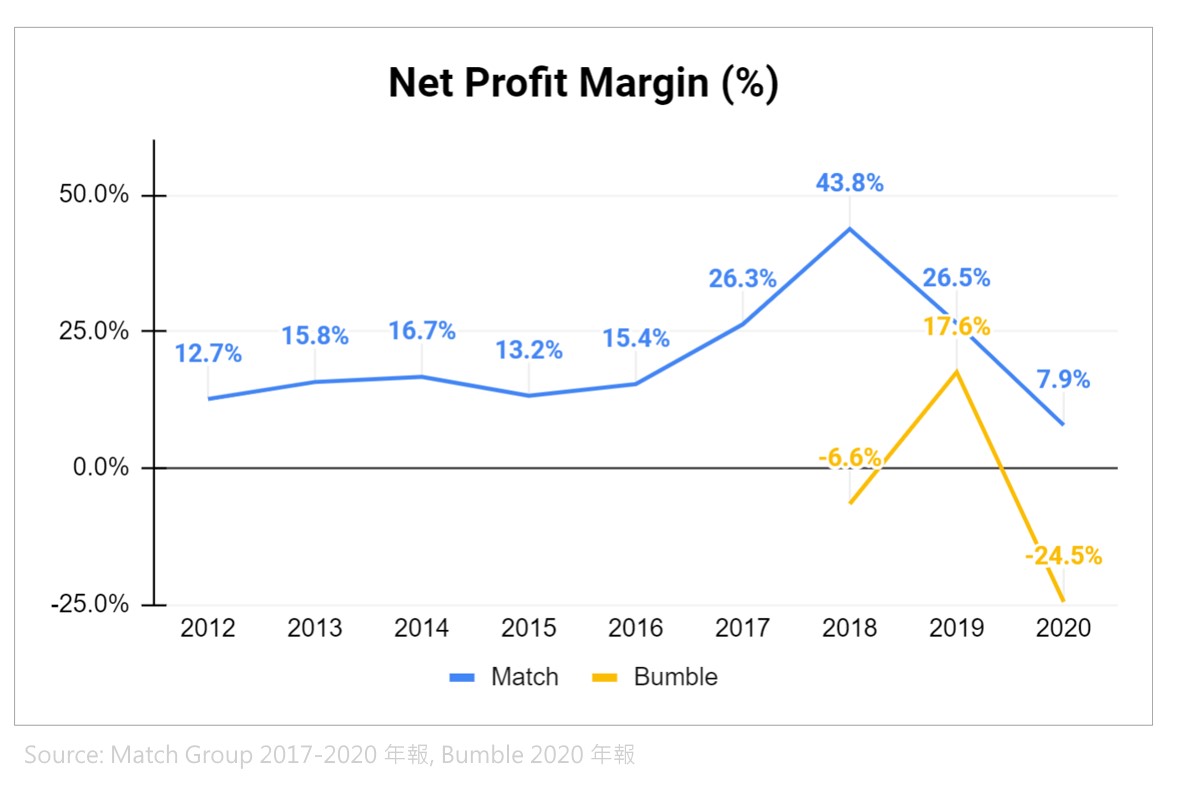

淨利率 (Net Profit Margin, NPM)

從淨利率中我們可以看到 Match Group 的平均 NPM 約在 15-20% 左右 (2020 年 Match Group 和 IAC 分割列為未繼續營業損失,因此有較低的淨利率),而 Bumble 在淨利率的表現則和營業利潤率相似 (見圖10)。在未來發展上,由於 Bumble 在年報中明確表示其想要拓展至國際市場,又 Bumble 從未提及要降低其行銷費用 ( Bumble 最主要營業支出),因此,Bumble 在未來幾年的 NPM 表現上,應該是不會有顯著提升,而是會有近似於 2019 年的表現 (NPM=17.6%)。

總結來說,Match Group 在整體的財務表現及穩定度都遠優於 Bumble,然而 Bumble 相較於 Match Group 晚了 6 年才上市,可說是在發展的非常初期,筆者認為其能夠在短期間超越市場上其他競爭者 (上文提到的 ProSiebenSat.1 Media SE, Spark Networks SE) 代表其發展潛力是不容忽視的,因此仍為一值得關注的公司,接下來我們將進一步比較兩公司的 key metrics 表現差異,來檢視 Bumble 是否有足夠的能力與 Match Group 抗衡。

四、兩大集團 Key Metrics 分析

以下我們將藉由 bottom-up 的方式分析並預估兩公司發展,其中有三大階段是值得我們關注的: 1) 獲客階段 (吸引了多少消費者下載並註冊,並成為付費用戶)、2) 變現階段 (有多少消費者願意以甚麼價錢訂閱) 、3) 留存階段 (有多少消費者會持續付費):

- 獲客階段

由於兩公司都未公布其下載量或註冊量等相關數據,我們這裡使用兩集團最大營收貢獻者 Tinder 和 bumble APP 做為比較基礎,從 Statista 公布的數據中 (Tinder/ bumble APP) 可以知道兩平台的下載量,我們暫且假設下載量和實際註冊人數相似,並將此數字和付費用戶數做比較,可發現兩平台的轉換率都在 10% 以下,又若我們將 SparkNetworks SE 旗下所有平台整體轉換率納入比較,可以發現交友平台用戶轉換能力皆不超過 10% (見圖 11)。此外,我們也可以從歷年數字中看出 Tinder 的轉換能力相對較高,而其中原因便可歸因於 Tinder 的「龐大用戶數」,設想一位消費者分配給交友平台的花費為每月 US$15,此時消費者就只能選擇一平台做訂閱,而用戶數遠超過其他平台的 Tinder,就合理地成為了預算有限的消費者的首選,因而擁有較高之轉換率。

- 變現階段

由於兩公司在營運上都是以消費者的「訂閱收入」作為主要營收來源 (皆佔了約 95% 營收),因此在營收能力方面,「付費用戶數」和「ARPPU (Average revenue per paying user)」就成為發展上的關鍵指標。然而在分析此指標的時候我們要特別注意兩公司在上述兩指標的定義是略為不同的,其中最大的差別在於是否將「有進行一次性消費,但未進行訂閱」的用戶算進「付費用戶」中,其中,Match Group 是排除的,代表其在指標上只關注「訂閱用戶」的變現能力、而 Bumble 則是包含了未使用訂閱用戶的付費者,因此在數字的解讀上可能會有兩項誤差: 1) Bumble 的付費用戶數相對 Match Group 是高估的、2) ARPPU 可比性降低。

從兩公司歷年發展情況來看 (見圖12),我們可以看到 Match Group 的付費用戶成長率在近三年持續下滑、而 Bumble 則在 2020 年有高度的成長,然而這樣的差異可能源自於其付費用戶基數的不同 (Match Group 的付費用戶基數高了 Bumble 約四倍);而在 ARPPU 方面,可以看到 Match Group 在 5 年來逐漸地提升、而 Bumble 則是在過去兩年創造出相對高的 ARPPU。由於兩公司 ARPPU 計算方式相異,所以我們無法直接將兩公司數值做優劣比較;然而,我們卻可以從兩者的定價策略中找到維持 ARPPU 成長的重要因素:分層定價 (Tiered Pricing)。

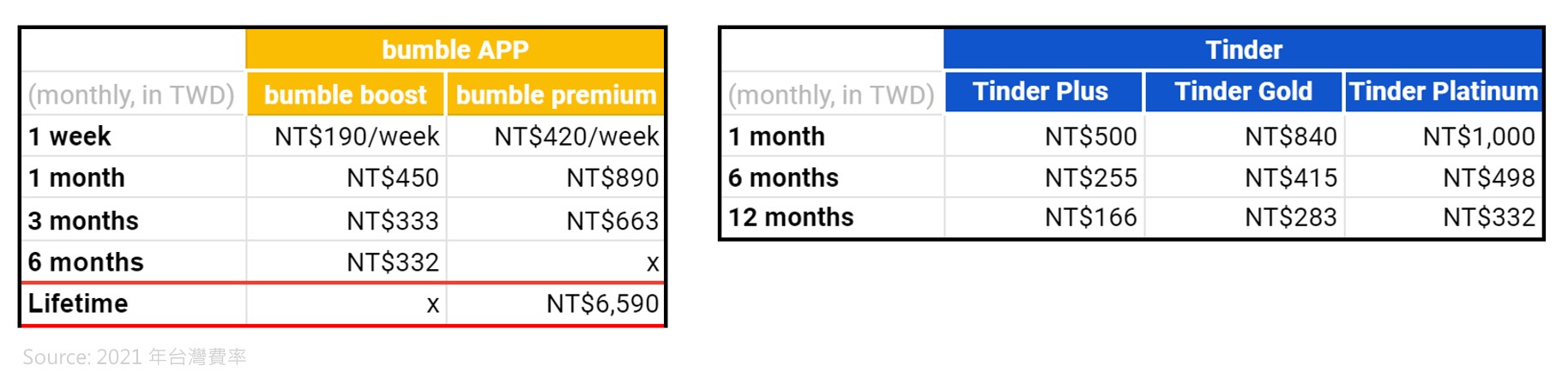

首先,我們可以看到兩公司的 ARPPU 歷年來逐漸增加,又若我們觀察兩者成長引擎 Tinder 和 bumble APP 的訂價策略,可發現兩者都有使用「分層定價」的策略。Tinder 使用的是三層定價策略: Tinder Plus (2015 推出), Tinder Gold (2017 推出), Tinder Platinum (2020 推出),具 Match Group 2018 年公布的資料 (p.4) 顯示,Tinder Gold 的推出是促使 Tinder ARPPU 達到 37% YoY 成長的一大要素、bumble APP 則是採取雙層定價策略: bumble boost (2016 推出), bumble premium (2021 iOS全部可使用, Android 僅在部分國家適用),而 Bumble CEO Whitney 也在今年 Q1 的 conference call 中表示了這樣的分層定價是幫助 bumble APP ARPPU 成長的主因。然而,綜觀市面上其他的交友平台,絕大部分的平台仍是採用單一定價,其原因在於平台必須先深度了解用戶的使用習慣,進而在不同的分層中提供不同的功能、訂立不同的價格,而這樣的的定價策略難度是相對較高的。

再者,我們可以從 Tinder 和 bumble APP 的定價策略比較中看到以下兩現象:

1) 不同分層定價的推出,通常需要間隔 2 年以上: 筆者認為,這樣的時間間隔除了是因為在設計不同訂價時所需耗費的研究及測試時間本身較常外,同時也是考慮到消費者的使用體驗。舉例來說,若一平台在短期內推出多種的定價方案,消費者有較高機率選擇較低價的服務,然而,若將推出時間間隔拉長,消費者在體驗到初階付費服務的好處後,就有更高的意願訂閱接續推出的進階方案,於是平台就得以向上銷售 (up-selling) 其訂閱服務。

2) 分層架構中又存在著不同面向的分層(見圖 13) : 從比較圖中我們可以發現,兩平台除了就「功能」的不同進行差別訂價外,也就「訂閱時間長短」進行另一維度的價格調整,而這樣多維度的分層定價能夠讓消費者在「判斷服務價值」時納入更多考慮因素,進而提升其願付價格 (如: 用戶為了擁有更充足的時間進行配對,願意花更多錢訂閱),然而,若就上述的論點,各平台理當納入更多的維度以最大化其營收,但就研究所指出,過多的選擇會讓消費者陷入 “Choice Paradox”,而二維度的分層目前看似是最適合的策略 (有興趣的讀者可以參考 David Skok 寫的此篇文章)。

又當我們觀察 Tinder 歷年來的收費方式,可以發現 Tinder 其實暗中有針對「年齡」的不同提供不同的定價 (年齡超過 30 歲的訂閱費較高),即 Tinder 不會提前告訴消費者年齡不同會有不同的訂價差別,而是在消費者註冊後依據其註冊年齡而進行價格調整。而這種「客製化價格」的策略雖然看似解決了上述 Choice Paradox,讓平台能夠在不影響消費者選擇困難度的情況下,依據消費者的不同願付價格做定價 (據統計,年齡越高的用戶願付價格越高),然而如此的作為卻也可能會被消費者視為「定價不透明且具歧視性」的操作,不僅會引起用戶對於品牌的負面觀感,也可能使平台面臨法律制裁 (加州對於 Tinder 以年齡做差別訂價的政策判出 US$17.3M 的罰鍰) ,由此可見,在差別訂價的操作上平台須特別小心。

最後,我們將焦點放回 Bumble,當我們將 bumble APP 的 ARPPU 與集團整體做比較時 (見圖14),可以發現 bumble APP 的變現能力較 Badoo 好非常多,而其中原因在於 Badoo 一直以來是以「低收入者」為主要用戶,而 bumble APP 則是以中高收入者為主。於是,兩目標消費者的願付價格差異,便使得 Badoo 即使擁有著大量使用者,營收能力卻不如 bumble APP。

- 留存階段

而在成本控管方面,由於兩公司都沒有公布客戶留存率等相關數據,因此我們較難以預估其未來可能花費。而筆者推測數據未公佈的原因,是在於交友平台在商業模式上理應具備著「自毀邏輯」,也就是說交友平台為使用者創造的價值應該是在幫助其「成功配對」,因此消費者理論上應該願意花較多的錢在能透助其快速配對的平台上,而快速配對成功的下一步應該就是「消費者卸載平台」。由此可見,若公司特別強調其具備「高留存率」,就間接地指出了其無法有效的為消費者進行配對,進而使這個指標與其核心價值相衝突。

總結來看,受限於兩公司公布的數據有限、再加上兩公司所使用的指標在計算上存在著差異,我們目前難以藉由比較的方式比較出兩者的優劣,然而在未來的預測上,我們可以透過持續蒐集相關數據,藉由比較兩公司關鍵指標的成長情況,以判斷其發展趨勢。

五、小結: 後進者 Bumble 要如何向巨頭抗衡

綜觀上述的分析,可以看到 Bumble 由於起步的晚,除了獲利能力不如 Match Group 外,旗下也沒有像 Match Group 一樣豐富的產品組合,儘管如此,我仍認為 Bumble 有機會追上市場龍頭並與其抗衡,以下會分為「增加現有市場市佔」與「開發新市場」兩面向討論:

- 增加現有市場市佔

為了瞭解 Bumble 是否有機會與 Match Group 抗衡,我們需要先判斷交友平台是不是一個 “ winner-take-all ” 的市場:

1) 交友平台的 Network effect 可以幫助平台搶下高市佔

「配對成功率」為影響消費者選擇平台的關鍵因素,而「平台使用人數」便是影響消費者配對的主要原因: 1) 當交友平台有足夠的用戶時,該平台用戶便有更高機率配對到理想對象、2) 當平台擁有越多使用者數據時,平台便越有能力提升配對技術,進而提高配對成功率。由此可見,交友平台中存在著很強的 Network effect (可參考: [布蘭登觀點 012] Network Effect 網絡效應),即越多人使用該平台時,平台效用越高。

2) 交友平台的 Lock-in 能力不足

然而,交友平台的 Network effect 卻受其低 Lock-in 能力影響,而無法有效阻止競爭者的進入、甚至有可能造成舊有用戶的流失,而造成產品 Lock-in 能力不佳的原因便在使用交友平台的「低轉換成本」: 1) 金錢上: 由於多數平台提供的是 Freemium 服務,因此用戶使用不同軟體的基礎方案時,並不會產生額外花費、2) 使用習慣上: 由於交友平台的使用方式相差不大,消費者不需特別學習便能輕鬆地使用其他平台,又當我們把使用多種交友平台所能帶來的效益與所需成本做比較時,多使用一個平台所能提升成功配對的機會 (效益) 將遠大於所耗費成本,這就解釋了為何在 Tinder 擁有市場上絕大市佔的情況下,小平台仍能生存。

總結來說,新興平台雖然在最初期的只有較小部分的市占,但由於消費者在使用交友平台上,並不會因為使用一個產品而去排斥另一產品,只要產品能夠滿足消費者的基本需求,在短期內都不會被擠出市場,又當平台能夠透過「新功能開發」或「新價值主張」吸引使用者,並逐漸增加其市佔時,小平台仍舊有機會反轉競爭態勢。舉例來說: Tinder 在 2014 推出顛覆性的 ”Swipe” 功能後,經歷了爆發性成長,至今成為產業龍頭;而 bumble APP 則是以重視「女性話語權」、「提倡交友平台的安全性」等較新型態的價值主張,創造出不同於其他平台的定位,同樣成功引起消費者注意,至今成為美國第二大交友平台。

就目前發展而言,Tinder 無論在「行銷手法」或是「新功能推出頻率」上,皆走在交友平台的前端,而這樣的策略也持續地為其引入更多的新用戶,進而有效地維持其市場份額,舉例來說: Tinder 在去年推出互動式影集 “Swipe Night” ,讓用戶能夠自主選擇劇情走向,平台再依據這些選擇為用戶進行配對,讓交友更具娛樂性;又在近期的更新中,Tinder 開放用戶在自介置入短視頻,而這樣類似於 TikTok 的功能設計,便是為了吸引更多千囍世代的使用者; 反觀 Bumble,其在行銷推廣以及產品設計上仍過於保守,雖然其持續以「重視女性權益」、「重視網路交友安全性」的價值主張吸引消費者使用,然而 Match Group 也自 2019 年起與 Noonlight 和 Garbo 等公司合作,以確保平台的安全性,這樣的舉動有高機率會減弱 bumble 存在的必要性。因此筆者認為 Bumble 若要以「新價值主張」攻佔市場,它需要增加其在「產品開發」或是「行銷」的支出,並以「新功能」或「新行銷策略」讓消費者確實感受到 Bumble 品牌價值的不同之處,最終創造出與 Match Group 間的區別。

- 開發新市場

首先,在交友平台的市場中,我們可以透過不同的維度做市場的切分,如: 地區、種族、宗教、性向、交友目的等,而在不同市場區隔下的目標消費者對於產品便會有不同的需求,舉例來說,日本交友平台龍頭 Pairs ( 在 2015 年被 Match Group 收購) 的用戶數一直遠高於市場第二大平台 Tinder,其原因就在於平台強調高隱私性 (如: 規定平台用戶只能使用匿名)、以及只有男性須付費等功能受較保守的日本民眾喜歡。

若我們以「地區」作為市場區隔的方式,我們可以發現雖然 Match Group 是現今市場的龍頭,然而就地裡區隔而言,其 50% 的營收都是來自北美市場,綜合上 Bumble S1 (p.140) 所提供的數據,在 2020 年至 2025 年間全球交友平台市場 (排除中國) 的營收將會從 US$5.3B 提升到 US$9.9B (CAGR 約為 13%); 而北美的交友平台市場則會從 US$2B 提升到 US$3.4B (CAGR 約為 11%),由此可見,雖然北美為目前最大市場,但全球市場的成長速度將高過北美市場,因此,就地裡區隔而言,市場仍就有許多缺口可以讓 Bumble 切入,而 Bumble 在五月的 Q1 的 conference call 中也有提到,目前成長快速的東南亞、拉丁美洲以及尚未被開發的穆斯林市場都是 Bumble 考慮進軍之處。

若以「交友目的」做區分,可以看到目前的交友平台偏向是以發展 “Romantic Relationship” 為前提,並將其二分為 ”Serious” 和 “Casual” 兩類,而 Match Group 和 Bumble 雖然都有提到想要把「交友平台」拓展至「社交平台」的範疇,但從 bumble APP 推出的 bumble BFF, bumble Bizz 中可看出 Bumble 在「社交化」交友平台的目標上更為積極,而這樣把「找對象」邏輯套用在「找朋友」身上的設計,雖然 Bumble 至今沒有提供數據證明,但其在 Q1 的 conference call 中提及「部分在 bumble 中配對成功的人會使用 bumble Bizz 來認識新朋友」,而這樣的現象可以說是部分解決了上文所提及交友平台的「自毀邏輯」,或許能為 bumble 創造出較高的用戶留存率,並加速平台成長。

總結來說,在拓展新市場的部分,我們可以看到交友市場在北美以外的國家、特定的宗教 (伊斯蘭教徒)、以及不同的使用目的 (如: 交朋友) 上皆有尚未被滿足之處,而 Bumble 可以藉由成為特定區隔中的龍頭,以向 Match Group 抗衡。