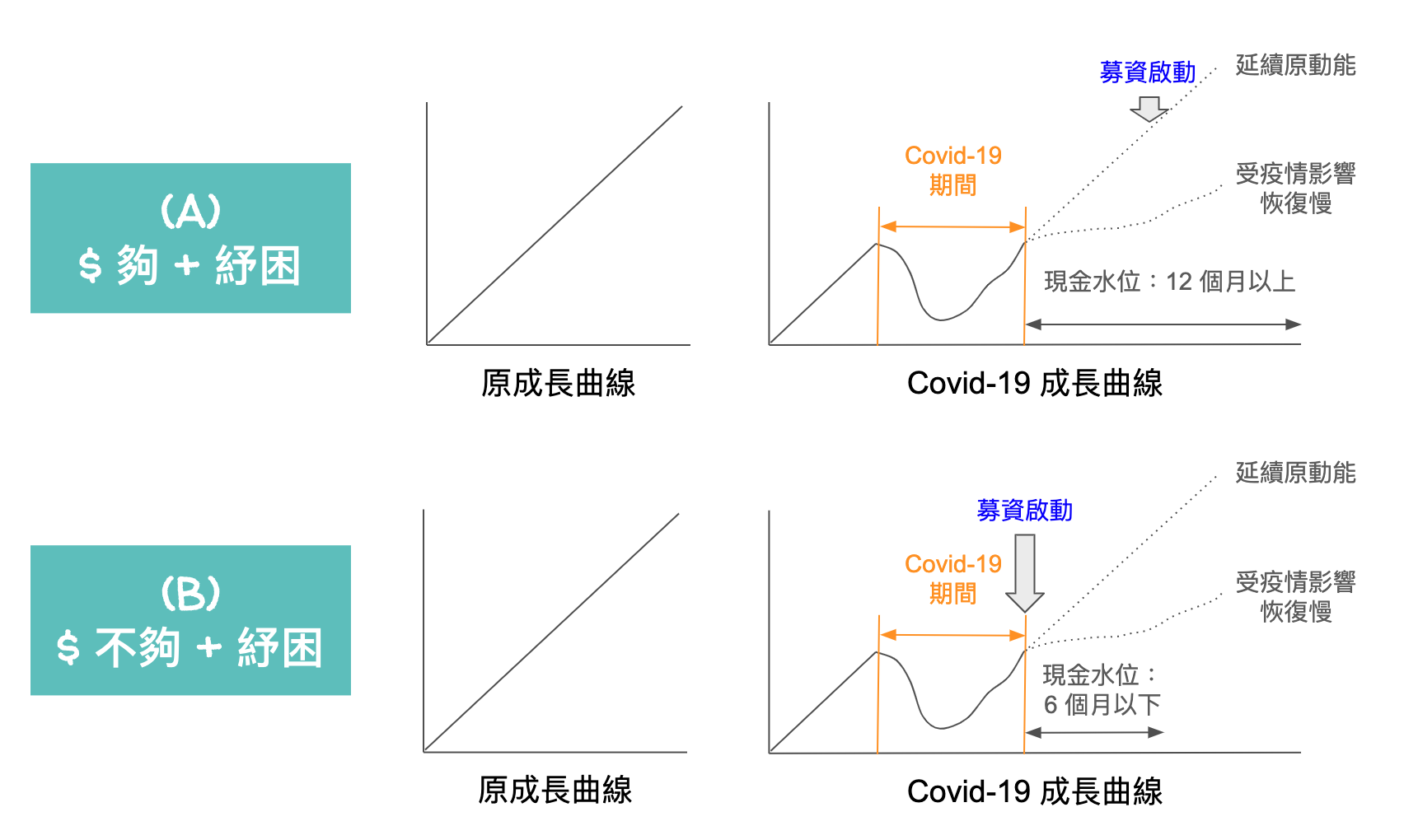

[布蘭登觀點 034] 雜談國發基金紓困投資專案

因應 Covid-19 國發會這次很快地就推出了國發基金紓困投資方案,我認為以反應的速度與設計的架構來說,是很 … 閱讀更多 [布蘭登觀點 034] 雜談國發基金紓困投資專案

因應 Covid-19 國發會這次很快地就推出了國發基金紓困投資方案,我認為以反應的速度與設計的架構來說,是很 … 閱讀更多 [布蘭登觀點 034] 雜談國發基金紓困投資專案

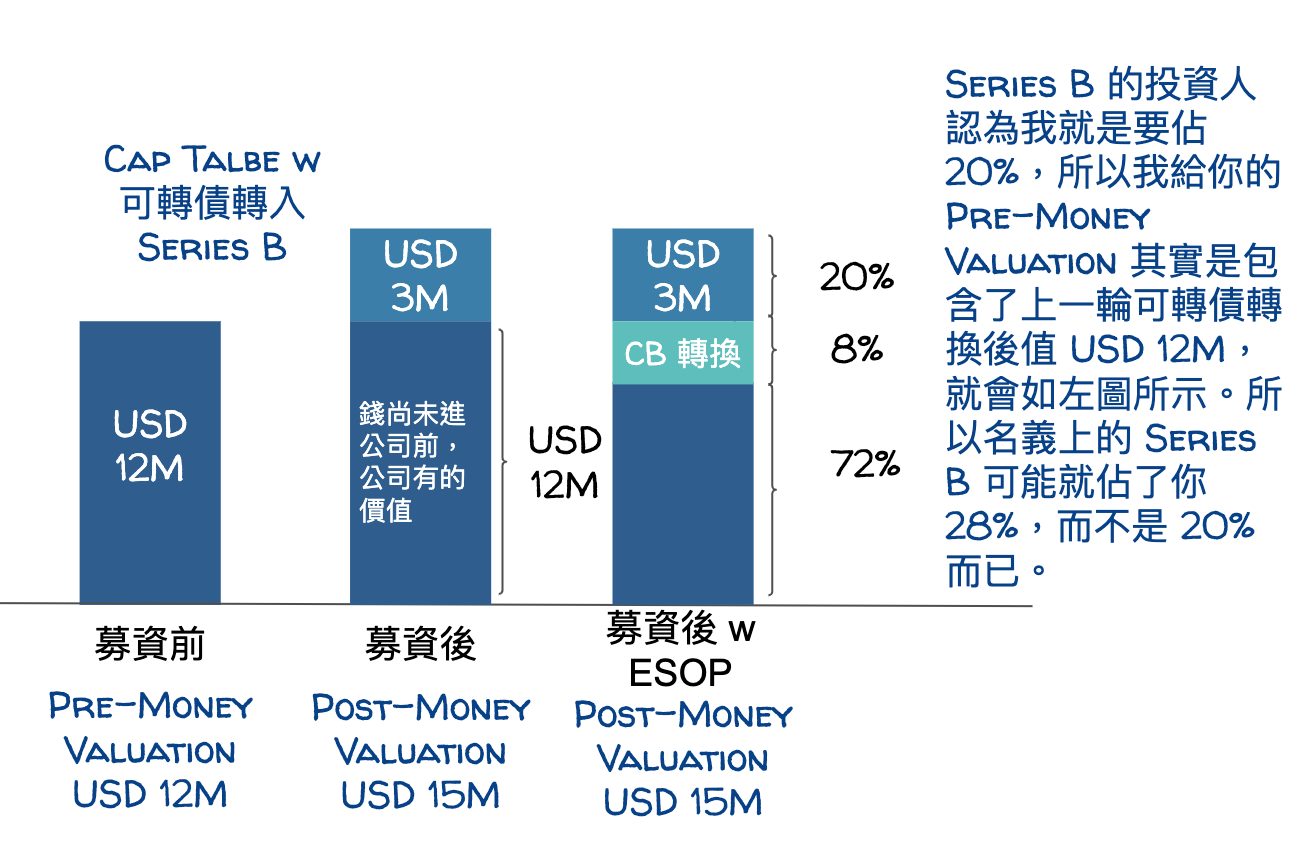

這篇文章是延續什麼是 Cap Table 的實作文章。透過一些例子,讓大家知道如果再溝通 ESOP 或者是透過 … 閱讀更多 [VC 101] 可轉債發生時 Cap Table 的實際操作