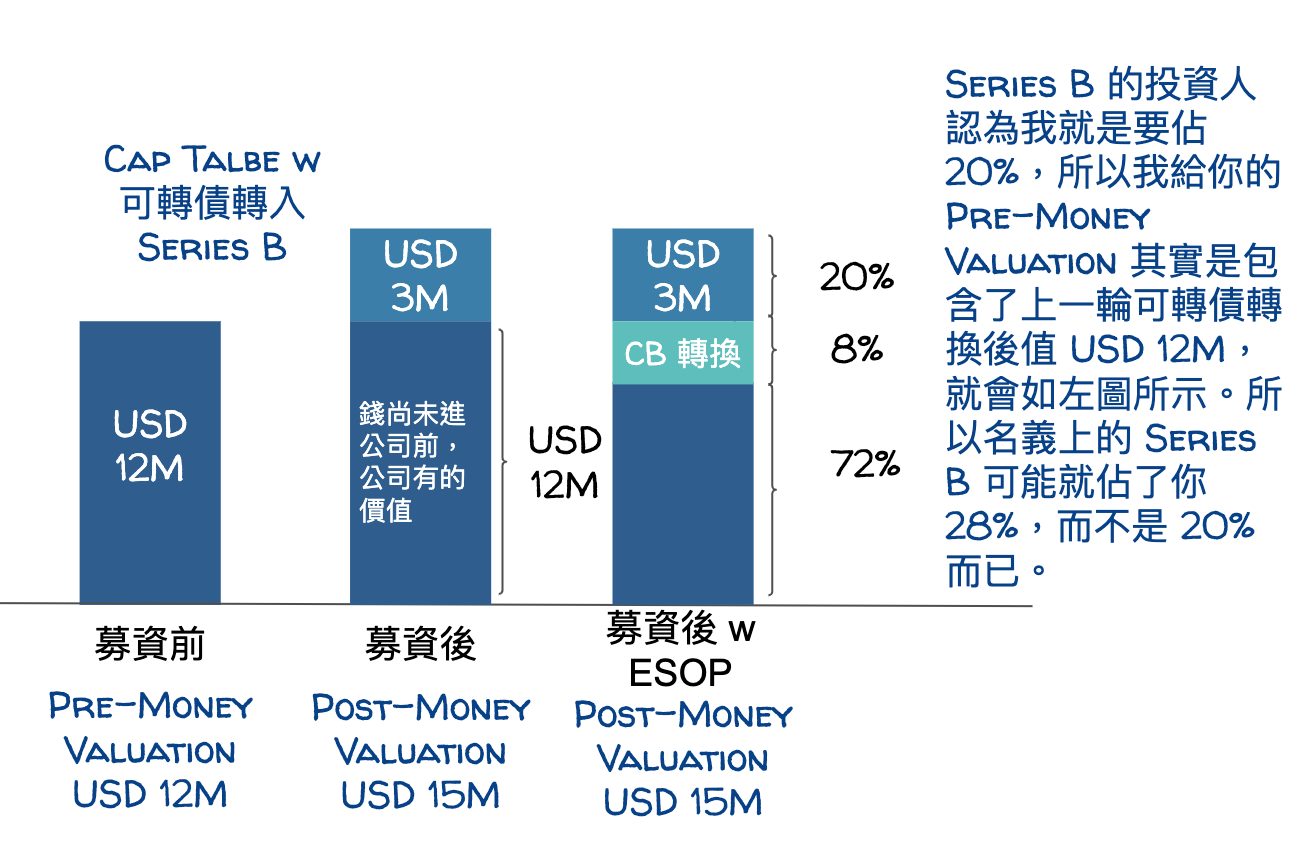

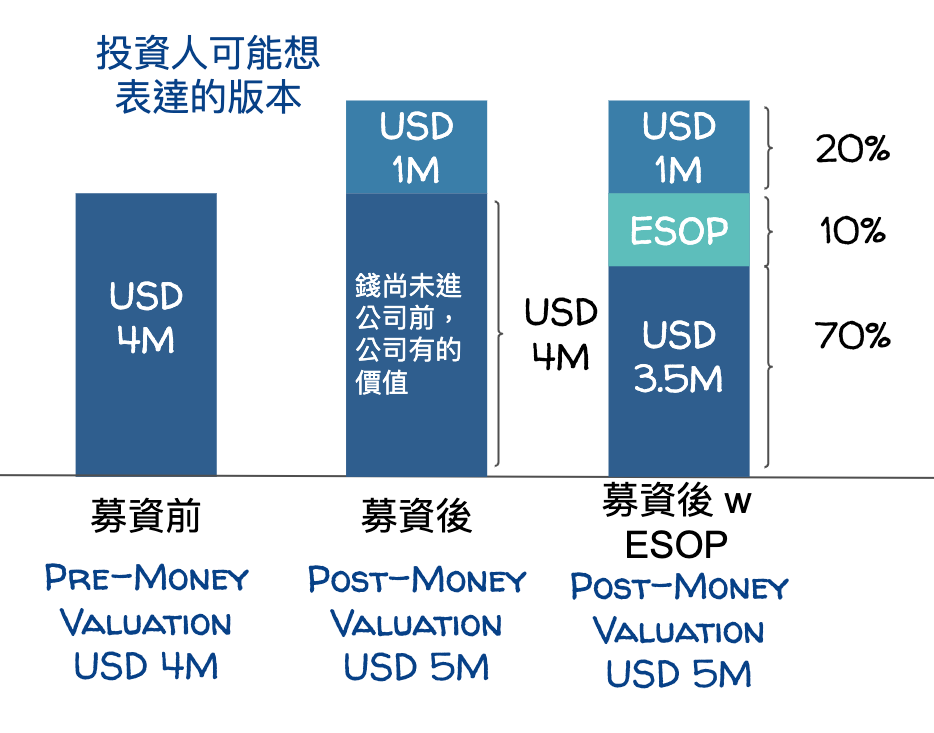

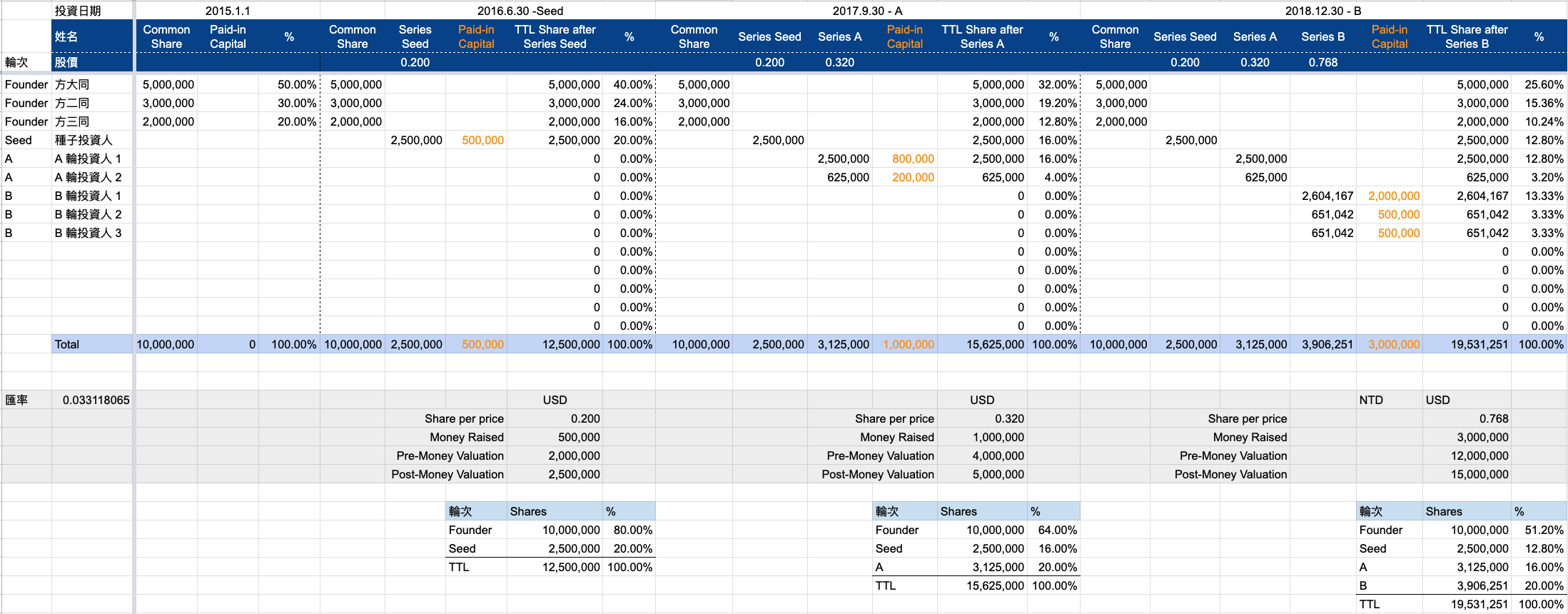

[VC 101] 可轉債發生時 Cap Table 的實際操作

這篇文章是延續什麼是 Cap Table 的實作文章。透過一些例子,讓大家知道如果再溝通 ESOP 或者是透過 … 閱讀更多 [VC 101] 可轉債發生時 Cap Table 的實際操作

這篇文章是延續什麼是 Cap Table 的實作文章。透過一些例子,讓大家知道如果再溝通 ESOP 或者是透過 … 閱讀更多 [VC 101] 可轉債發生時 Cap Table 的實際操作

這篇文章是延續什麼是 Cap Table 的實作文章。透過一些例子,讓大家知道如果與新投資人溝通 ESOP 或 … 閱讀更多 [VC 101] ESOP 發生時 Cap Table 的實際操作

什麼是 Cap Table? 顧名思義是「公司的股本形成經過」,當初資金 (Capital) 是怎麼進來的,有 … 閱讀更多 [VC 101] 什麼是 Cap Table