Jeff 目前是基石創投的實習生,就讀於政大國貿。因為在未來想要創業所以加入創投希望能從更全面的角度看事情。喜歡接觸新事物、健身還有打鼓。

在今年三月,Square 宣佈其旗下銀行 Square Financial Service 將開始營運 ,並開始提供企業放貸的服務,希望能以 Square 所擁有的用戶基礎為根基,透過從 Square 原有服務獲得的交易資料,瞭解客戶的償債能力及信用狀況,以更有效率的方式的提供貸款,並將 Square 的企業版圖朝更全面的金融服務提供者邁進。而在過去十年間,Square 是如何成長茁壯,以及在未來可能遇到什麼樣的困難,希望在這邊能透過產業趨勢及財報分析,分享筆者對於這間公司的看法。

What is Square ?

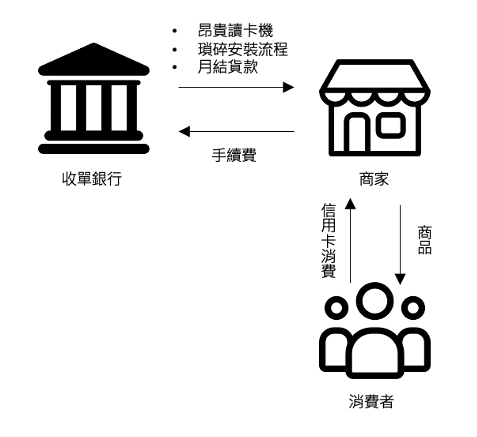

這邊可以從一個小故事說起,原本在玻璃廠工作的 Square 的創辦人 Jim Mckelvey,在一次玻璃水龍頭的銷售過程中,因為沒有提供信用卡支付的服務而失去了一筆 2,000 美元的訂單,從這次的經驗讓 Jim Mckelvey 發覺許多中小型商家可能都會面臨這樣的問題。由於傳統上提供信用卡服務的前置流程繁雜且成本高昂,再加上月結貨款的方式使資金的流動性不夠充足,這兩點導致許多中小型企業不願投入前置成本來提供信用卡服務,卻也使他們失去了許多賺錢的機會。為了滿足上述的市場缺口 Jim Mckelvey 便成立了 Square,透過刮鬍刀策略贈與商家免費的讀卡機,解決中小企業安裝費用的問題,在原有的信用卡支付生態系找到生存空間,建立起新的商業模式。

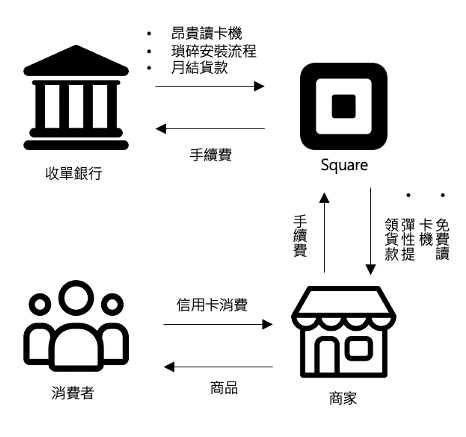

可以從上圖看到,Square 透過免費贈送讀卡機滲透尚未提供信用卡服務的商家,此外相較於傳統收單銀行月結貨款的方式,Square 提供與他們合作的商家提前提領貨款的服務,雖然要加收 1% 的手續費但給予商家更具彈性的現金流。在 Square 的生態系下手續費的價碼雖然高於傳統的信用卡體系, 但卻可以透過降低中小型企業提供信用卡服務的成本更來獲得商家的青睞,並在競爭激烈的支付市場中闖出名堂。

Square 營收架構分析

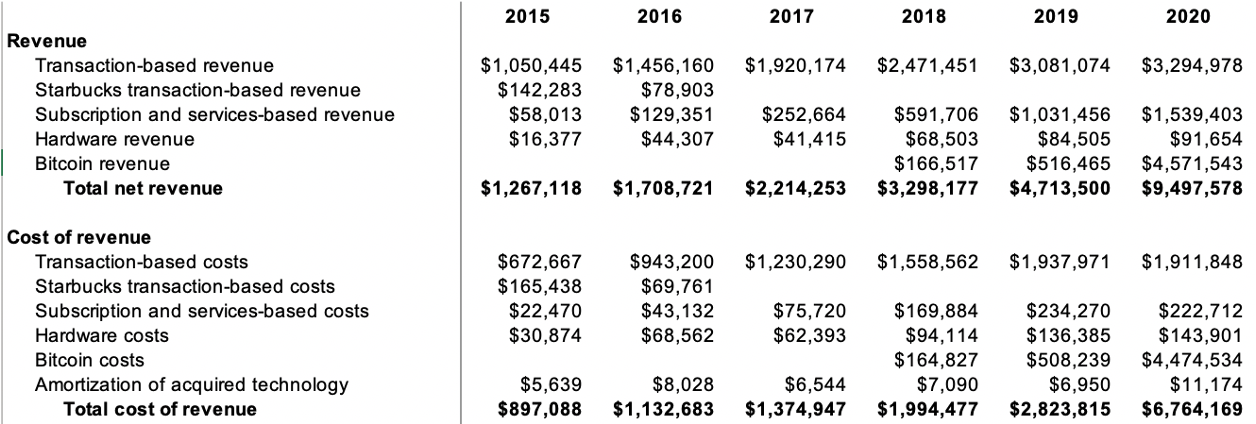

在 Square 的財務報表中,其營收主要可以拆分為四個部分,其中由於比特幣的營收增長主要源自於近期價格暴漲帶來的交易熱潮,而在未來此熱潮是否能夠維持現狀還是未知數,因此我們在之後的分析將比特幣所造成的財報變動扣除,只探討前三個與主要業務相關的部分。

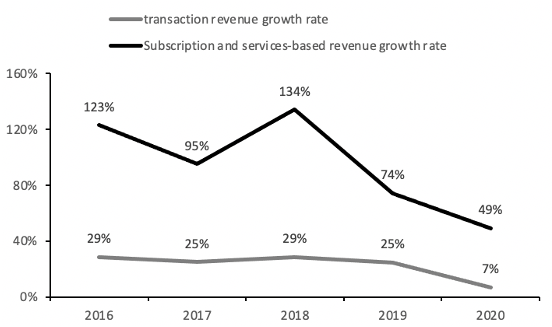

Transaction Revenue

從上圖財報中我們可以觀察到,由前面故事所提到「Square 負責幫助商家管理信用卡金流」所產生的 Transaction revenue 為其主要營收,在 2015 年至 2019 年間,其成長率一直維持在 25%~30% 左右的水準,雖然在 2020 年因為疫情導致的線下商業活動停擺直接影響到全球支付市場,但依舊維持 7% 的營收成長率,而有趣的是在 Transaction revenue 的表現不俗的情況下,其營收佔比卻逐年下滑,從 2015 年開始的 94% 下滑至 2020 年的 68%,其變動量高達近 30%,取而代之的是其營收的第二個部分 — Subscription and services-based revenue 。

Subscription and Service-based Revenue

Square 主要將下列服務歸類到 Subscription and Services-based Revenue:

- SaaS:各類軟體服務,由交易所累積的大量資訊為基礎,給予商家各類營運管理工具,甚至衍伸到人員管理以及薪水的支付,為商家量身打造一套完整的經營系統,如:Square Team Management、Square Retail、Square Online、Payroll。

- Instant deposit:提前提領貨款所收取的手續費。

- Square capital:透過客戶過去的歷史交易量、交易次數及業務成長等資訊給予借款的服務。

- Cash app:類似 Line Pay 的行動支付工具,給予大眾轉帳、消費甚至投資等服務,當用戶使用 Cash App 帳號中的餘額或 Cash App 所推出的簽帳卡 Cash Card 消費時,Square 便能與商家收取成交費用。

Square 透過分析從消費者端所蒐集到的交易資料,提供商家多樣化的經營管理工具,其中 Square for Retail 以及 Square appointments 幫助商家能夠更有效率地實行庫存以及預約管理、 Square capital 透過資訊分析更有效率的提供貸款而 Payroll 提供員工薪資管理的服務。

在提供了這些服務以後,Square 不再只是商家與信用卡收單銀行間的中介者,而是能獨立提供商家軟體服務的軟體公司,並藉此提高每個商家的 ARPU。不僅如此,自 2013 年開始 Square 也提供了自己的行動支付服務 Cash App,以 Square 龐大的合作商家為基礎,讓 Cash app 能夠更容易推動消費的現金回饋,並藉此為他們吸引了第一批用戶,而在 2017 Square 的 CEO Jack Dorsey (同時為 Twitter CEO)開始大量使用 Twitter 作為社群行銷工具,身為 Twitter CEO 的他深知社群軟體對群眾的影響力,並以 Cash App Friday 活動為核心,每週五只要轉推 Cash App 的文章就有機會獲得 10,000 美元的現金,隨著這個活動的推出 Square 推特的參與度激增,這也直接反應在用戶數的成長。

除此之外 Square 也開始嘗試更多串接商家以及消費者兩個使用端的方式,如:商家可以使用 Payroll 管理薪資,並直接定期匯入 Cash app。隨著與 Square 合作的商家以及 Cash App 使用者的緊密程度增加,兩端的服務更能夠相輔相成,不管哪一端使用者的成長皆能帶動 Square 的網路效應。

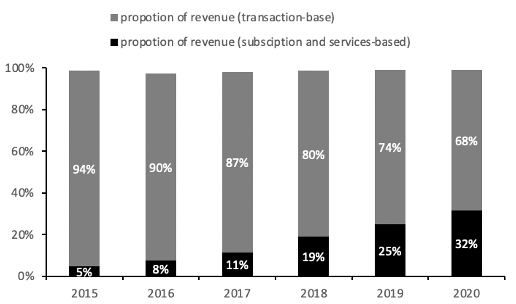

而我們來看看這些服務所帶來的營收狀況如何。從 2015 年開始,Subscription and services-base revenue 的成長一直維持在相當高的水準,其 CAGR(年複合成長率)高達 92.65% ,即便在疫情年間也保有 49% 的成長率,且在營收占比上也持續上升至 2020 年的 32%,相對的 transaction-based revenue 只有約 18% 的 CAGR,而這兩類營收成長之間的差異筆者認為可以從 Revenue by segments 來做進一步的觀察:

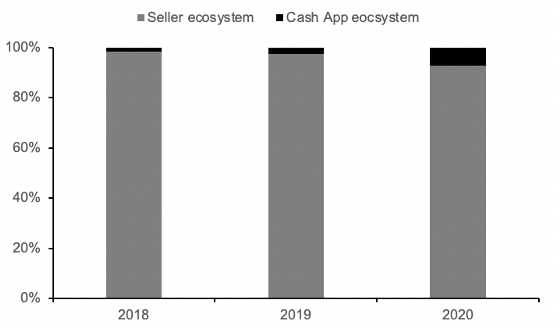

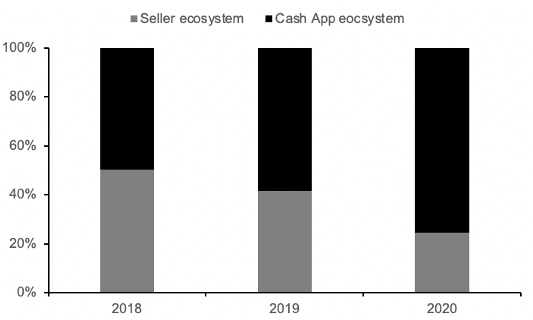

從上圖可以看到在 2020 年由商家端創造的 Transaction revenue 在整體 Transaction revenue 中佔了約 93%,而 Cash App 所創造的 Subscription and services-based revenue 則佔了整體的 76%

在 2020 Cash App 的收入中有 83% 為 subscription and services-based ,當用戶使用 Cash App 帳號中的餘額或 Cash App 所推出的簽帳卡 Cash card 消費時,Square 便能與商家收取成交費用,而此類收益被歸為 subscription and services-based ,僅有 17 % 為 transaction-based,涵蓋用戶使用 Cash App 串接信用卡去做消費時,與商家收取的信用卡金流手續費,簡單來說 Transaction revenue 的成長主要是由 2B 的信用卡金流管理所帶動,相反的 Subscription and services-base revenue 則是由 2C 服務所創造的交易手續費為主。

接著我們根據 Square 提出的報告來觀察,全美中小規模商家(年營收小於 1M)的營收加總約有 USD 1.65T 的 GMV,如果將此 GMV 乘上美國信用卡消費的使用比例約 38% 以及 Square 對商家收取的手續費約 2.5%,便能估算出 Square 在中小規模商家市場能吃到的 revenue 約為 15.6B,而目前年營收小於 USD 1M 的客戶約佔了 Square 所有客戶中的 90%,而從中獲取到的營收約為 USD 3B,也代表著在中小企業市場 Square 已經吃下了約 20% 的市場;相反的光是 Cash App 在 Subscription and services 的市場規模就有 USD 70B 而目前 Square 只有達到整體的 1.5%,從上述的資訊我們可以推斷,這兩類營收成長比例不同的原因可能是中小企業所帶來的 Transaction-based revenue 逐漸達到飽和,而對於 Subscription and services-base revenue 來說仍然有很大的成長空間。

Hardware Revenue

Square 將線上以及線下銷售讀卡機的收入歸入 Hardware revenue,而當我們將硬體收益減掉硬體成本可以發現在過去五年硬體損益的部份確實都是虧損的,這印證了 Square 在硬體上持續維持原有的低價滲透策略。

未來成長動能

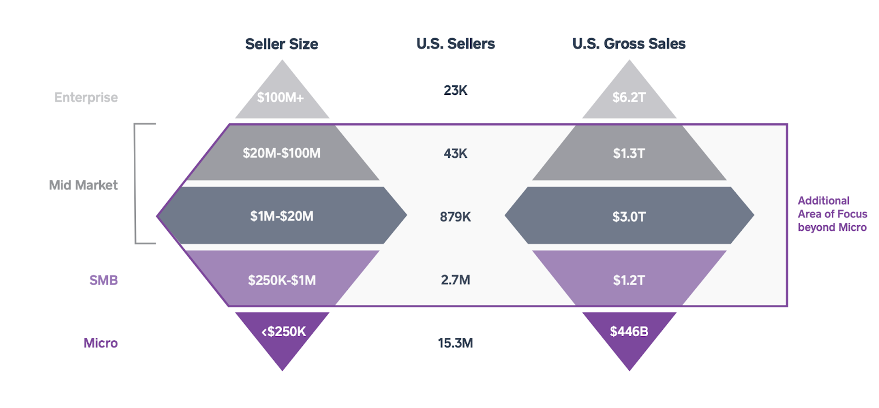

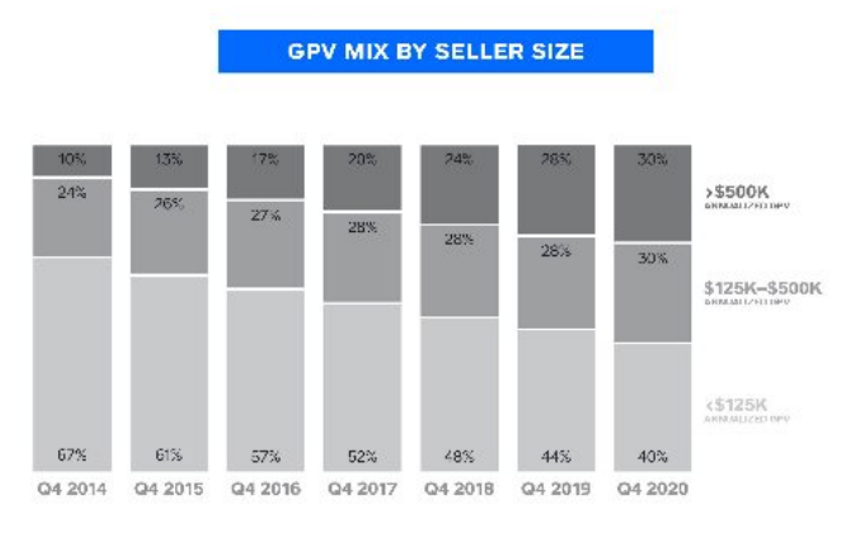

上面介紹了 Square 整體營收的分類跟長相,接下來就是 Growth Driver 地預測了。前面有提到 Transaction revenue 的成長主要是由 2B 的信用卡金流管理所帶動,因此若商家的家數越多或交易量越大,Square 就能從這些商家獲取更多營收。我們可以看到下圖,全美各種規模的商家每年的交易總額高達 USD 12T,雖然目前 Square 的主要市場為年營收 USD 1M 以下的商家,但隨著近年來 Square 積極地嘗試涉入大型商家市場,我們可以預期未來若 Square 能夠有效率的涉入大型市場,那在 Transaction revenue 上仍能有很大的成長空間。

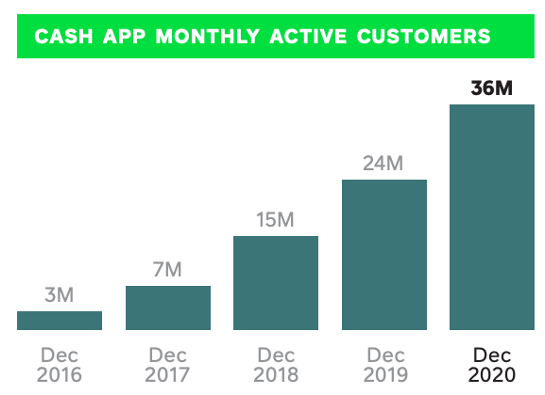

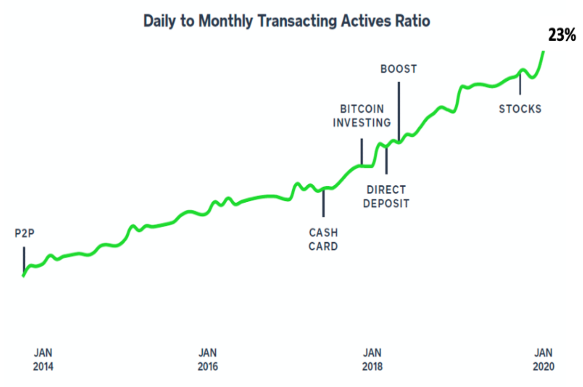

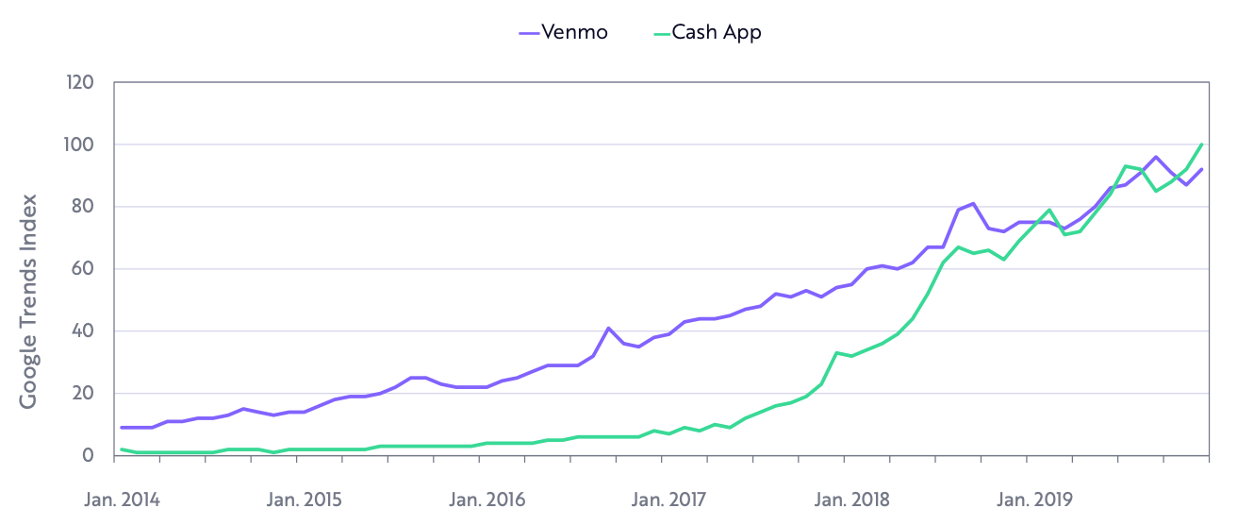

接著是 Subscription and services-based revenue,以目前來看 Subscription and services-based revenue 的成長主要是由 2C 的服務所帶動的,因此越多用戶使用 Cash App 能夠為 Square 帶來的營收就越大。我們可以先將目光放到 Cash App 的 MAC (Monthly Active Customers) 上,在過去五年 Cash App 的 MAC 成長了 12 倍,其用戶數從 3M 快速增長至 36M,接著我們可以從每日使用人數 to MAC 比率的圖中觀察到隨著 Square 在 Cash App 上推出越來越多的服務,其用戶的使用頻率也越來越高。最後在 ARK 提出的報告中顯示,目前 Cash App 在整個 P2P 支付市場的最大的競爭者為 Venmo,而在過去兩年 Cash App 在 Google 上的搜尋趨勢快速追上 Venmo。對於 P2P 支付來說,軟體的社群人數為影響用戶選擇使用的一大因素,越多人使用能為用戶帶來的效用就越高,而根據上述所提及的資料,筆者認為隨著 Cash App 使用人數以及社群活耀度的增長,Square 在未來能藉由這些成績繼續帶動新的使用者加入,靠著網路效應持續成長。

Square 獲利能力分析

在觀察完 Square 財務報表營收架構的改變以後,我們進一步的分析其獲利能力是否有因為上述經營重心的改變而有顯著的提升。

Transaction-based revenue margin vs. Subscription and services-based margin

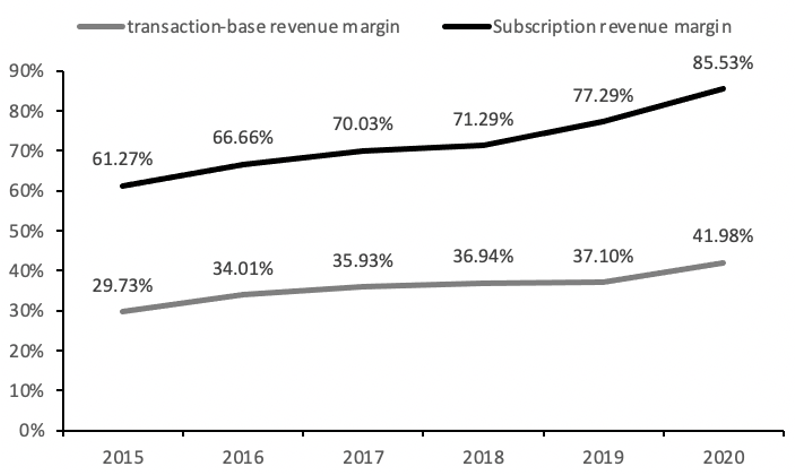

我們先將目光放到這兩項營收的毛利率,可以發現在 2015 年 transaction-based revenue margin 為 29.73%(平均支付產業毛利率 30~50%),而在過去五年 Square 靠著商家 GMV 的成長讓他們能夠以更高的成交額去與收單銀行洽談更低的手續費,使 Square 每單位的 Transaction-based cost 下降後進而提高毛利至 2020 年的 41%;另一方面 Subscription and services-based margin 在過去五年間成長了近 25%,從 2015 年的 61% 快速成長至 2020 年的 85.53%,這兩類營收毛利的差異筆者認為可能是用戶使用 Cash App 消費所帶來的收益絕大部分不會像信用卡一樣需要承受收單銀行的手續費,因此合作收益可以完全囊括下來,而隨著 subscription and services-based revenue 逐漸追上 transaction-based revenue,在未來 Square 很有可能在訂閱服務上取得更高的毛利,因此可以預期 Square 將會投入更多資源投入到 subscription and services 上,就像開頭所提到在今年三月 Square 開始提供企業貸款,更證實了這樣的猜想。

毛利及營業利益率分析

從 2015 年開始 Square 整體業務的毛利率快速的向上攀升,在過去五年間上升了近 25%,這可以歸咎於前面所提到 Subscrption and services 所帶來的高毛利率。

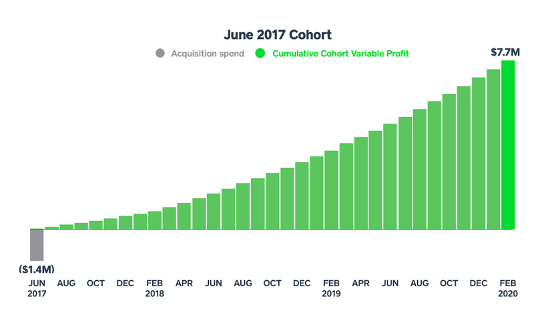

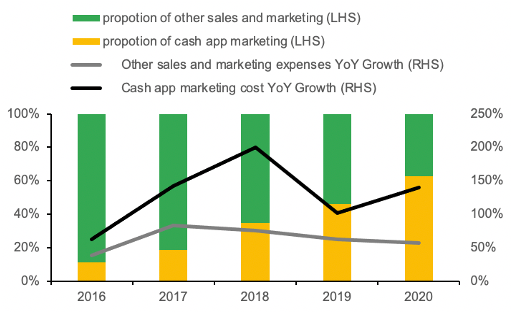

最後在營業費用中,行銷費用以及產品研發費用在過去四年間持續成長,而我們可以從年報中得知其行銷的成效,在過去不管是對商家還是對 Cash App,其投入的行銷成本大約四個季度可以回收,而兩者不同的是在成本回收以後 Cash App 能在相同的時間內創造更多收益,可以在 Cash app June 2017 年 Cohort 的圖中看到,Cash App 約兩年半可以創造行銷成本的五倍收益,而商家面只有 Cash App 一半的表現。面對這樣的行銷成果,Square 也在過去五年間持續增加在 Cash App 上的行銷支出,希望能根據這個數據作出相應的決策來獲取最大的報酬,隨著 Square 將資源投入在較有效率的市場,其營業利益率也隨著其毛利的上升在 2019 年轉正,雖然因為 Square 在 2020 年為了幫助商家度過疫情所提供的訂閱服務費用減免被歸類在行銷費用而導致 2020 年的營業利益率又轉為負值,但隨著美國消費近期的回溫加上過去的成長趨勢,筆者相信 2021 年 Square 的營業利益率將會重新翻正。

Square 未來可能發展方向

在麥肯錫的分析報告指出,美國在各類不同的支付方式中現金的使用以最快的速度在減少,而信用卡及簽帳卡等 Square 提供的主要服務雖然仍在成長,但其幅度遠低於其他新興的支付模式,如:Contactless “tap and pay”(Apple Pay)、P2P payments(Venmo, PayPal),這也意味著 Square 以信用卡讀卡機在整個支付市場所建立起的競爭優勢將漸漸失去,在這樣的情況下,筆者認為 Square 若想要維持甚至超越目前的成長的話可以採取以下兩點措施:

一、利用 Cash App 滲透大型商家尋求更大市場

根據 Square 給予的市場資料,年營收 USD 1M 以上的商家佔了整體支付市場的 85%,而目前 Square 卻只有約 15% 的營收是從此市場獲取的,這也代表著在大型商家的市場仍存在許多成長空間。對於大型商家來說,他們本來就有完善的信用卡交易系統,因此 Square 難以用他們在中小型商家使用的策略滲透市場,雖然 Square 也試著透過完善的商家管理系統來滲透大型商家,但對於原本沒有使用 Square 服務的大型商家而言,市場上存在著太多替代方案。我認為 Square 可以利用目前正持續擴張的 Cash App 使用人數來與大型商家談合作,透過提供使用 Square 商家管理系統的商家較低的 Cash App 交易手續費,來給予大型商家與 Square 合作的誘因,隨著 Cash App 的使用人數增加,或許就更有機會滲透至大型商家市場,而下圖也印證了 Square 正試著朝大型商家發展。

二、善用 Cash App 數據,提供更多元的服務

在過去幾年 Square 不斷嘗試著為 Cash App 創造更多的可能性,像是 2018 年開始提供的比特幣交易功能,而我認為在 Square 同時擁有商家以及消費者兩端的資源的情況下,或許可以嘗試在 Cash App 上建構線上商城,在與商家合作以後,透過整合 Cash App 使用者的消費紀錄,推薦 Cash App 使用者合適的商家,讓消費者可以直接在 Cash App 上利用餘額線上消費,透過一站式的服務讓消費者能夠在 Cash App 上同時做到購買以及支付,若這樣的情境能夠成功,不僅能夠為與 Square 合作的商家帶來更多的線上消費,也有機會提高 Cash App 的用戶黏著度,而 Square 就能夠從中賺取更多的手續費甚至行銷費用,讓 Square 的收入來源更加廣泛。

以上是筆者對 Square 的觀察及分析,希望能藉此讓讀者更近一步的了解這間新時代支付公司的經營狀況並從中學習到一些經營方針。