Candice 目前是基石創投的實習生,就讀於政大企管系,雙主修財管。在西雅圖交換時修了一門創業財務而對創投產生興趣。喜歡接觸新事物、運動還有狗。

在上篇 <飽受威脅的老大哥> 中,我們從 Disney 近幾年的財報看到線上串流平台(Over-the-top, OTT)造成的剪線族威脅,傳統電視產業與線上串流平台已有顯著此消彼長的趨勢。隨著產業環境變動,Disney 於今年四月宣布將推出自家串流平台 Disney+。本篇我們將分析 Disney 發展 OTT 的優勢與現況。

Disney 的優勢

- 強大的製作能力與 IP 資產

媒體娛樂產業中作品內容往往與票房直接掛鉤,也會影響消費者黏著度,OTT 產業也是如此。今年七月, Warner Media 以每年 USD 85M 的價格標得著名影集 Friends 的五年合約,Netflix 宣告該影集將於 2020 年下架,可能進一步衝擊其訂閱戶數。而對 Disney 而言,一部當紅作品還能帶來遊樂園、周邊商品販售等綜效。因此,擁有卓越的製作技術與資源、智慧財產權(intellectual property, IP)是媒體產業主要的競爭優勢來源,Disney 一直以來也十分積極地透過併購與投資手段來達到此目的:

圖一、Disney 大事件回顧(來源:Disney 官方新聞,基石創投製圖)

從上圖可見 Disney 收購電影公司 Marvel(漫威英雄系列)和 Lucasfilms(星際大戰系列)、動畫工作室 Pixar 等獲得豐富的 IP;技術資源部分則有 Makers Studio(YouTube 短影片製作,被併購時為全球第四大業者)、線上串流技術公司 BAMTech(運用其資源於 2018 年首度推出 ESPN+ 線上影視服務)、還有入股線上影視串流平台 Hulu(現為美國第三大 OTT,Disney 收購 Fox 集團後股權達 60%)。由此可知 Disney 在 OTT 的佈局早在宣布推出 Disney+ 前就已開始,再加上其原有 IP 以及橫跨年齡層與地區的粉絲,更是發展線上串流平台的一大優勢。

- 雄厚的資本實力

Disney 今年三月以 USD 35.7B 的現金和 343M 新股(約 19% 股權)正式完成 21st Century Fox(21CF)USD 71.3B 的併購案。加上承擔福斯集團 USD 13.8B 的淨債務後,實際交易金額高達美金 815 億。雄厚的資本實力是 Disney 得以快速取得 IP、技術人才與市場的關鍵要素。下表為 Disney 在併購 Fox 前後以及與主要競爭者的財務狀況比較( Comcast 是 Disney 老對頭 NBC 環球的母公司;Netflix 則是目前市占第一的線上影視串流平台):

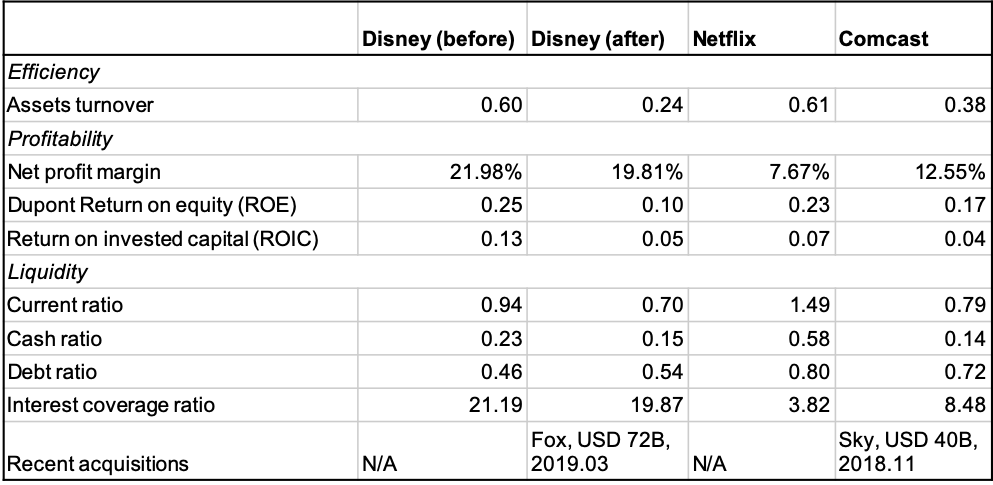

表一、Disney 與競爭者 FY18 財務表現分析(來源: 各家財報,基石創投整理) *Disney (after) 資料為 3Q19 季報,當季已合併計入 Fox 旗下業務表現

- 獲利能力

與競爭者相比,併購後 Disney 的淨利率仍遙遙領先同業,但本身獲利能力相關數據都下降。其中股東權益報酬率(ROE)除了受淨利潤微幅下跌影響,資產週轉率(asset turnover)從 0.6 降至 0.24 才是主因,可見 Disney 在併入 Fox 後的資產運用效率上仍須改善;而資本回報率(ROIC)則因總債務(debt)大增三倍跌至 0.05。

- 償債能力

大型併購後企業的償債能力往往是投資人關注的項目。雖然 Disney 在各方面數字都沒有併購前好看,但和競爭者相比仍較為健康,特別是去年也同樣完成 USD 40B 併購英國媒體巨頭 Sky 的 Comcast。高利息覆蓋率(interest coverage ratio)也顯示出股東無需擔心其支付利息的能力。值得注意的是,雖然 Netflix 在短期償債能力最為優異(流動比率 current ratio 最高),但負債比率(debt ratio)因其習慣以發行長期債券的方式來融資而高達 0.8。淨利潤不到 Disney 一成但利息支出卻相近(去年總利息支出為 Disney 的 73%),可預期 Netflix 若也想以併購為擴張策略是有一定難度的。

Disney 發展 OTT 事業體現況

儘管手中握有好幾張王牌,Disney 在發展 OTT 上仍有不少挑戰。我們來看目前為止 Disney 在該事業體表現如何:

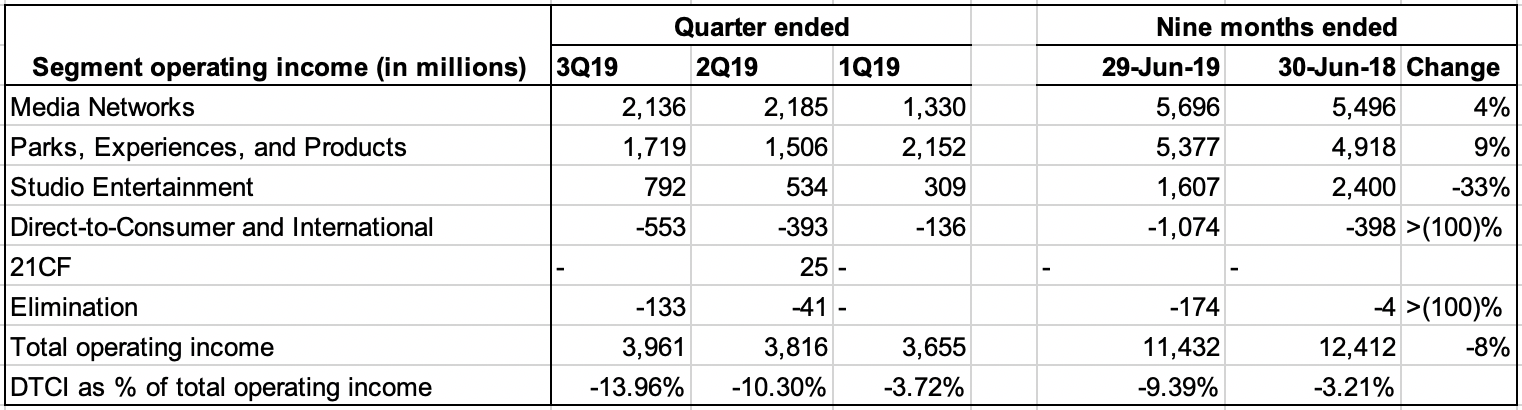

表二、DTCI 事業體 FY19 Q1-Q3 表現(來源:Disney 1Q19-3Q19 季報,基石創投整理)

上圖為 2019 Q1~Q3 的財報,去年 3 月 Disney 宣布新增事業體 Direct-to-consumers and International(DTCI)來發展線上串流事業與全球市場,並將原先的 Consumer Products & Interactive Media 併入 Parks & Resorts 底下。今年三季以來合計已經虧損逾十億美元,主要投資包含去年四月推出的線上運動影音串流平台 ESPN+、即將推出的 Disney+ 以及串流服務技術,且在第二、三季度合併計入的 Hulu 也還在虧損。至於 Q3 營收大幅成長則是來自於併購 Fox 後 Fox 與國家地理的國際頻道。

表三、Disney 集團 FY19 Q1-Q3 營業收益(來源:Disney 1Q-3Q19 季報,基石創投整理)

綜觀整體事業,占比皆大於四成的 Media Networks 和 Parks, Experience, and Products 兩大事業體表現穩健,DTCI 的虧損對集團也還沒有太顯著的影響。值得注意的是, DTCI 虧損占營業收益的比重在過去三季來明顯上升,Hulu、ESPN+、併購 Fox 獲得的印度 OTT Hostar 與 Disney+ 也都還在營運早期甚至是籌備的階段,可預期短期內虧損還會上升。儘管在宣布要推出 Disney+ 時外界一致看好,但 OTT 產業的投資若持續拉低 EPS,勢必會影響股東對新事業體虧損的忍耐程度,屆時 Disney 將需面對來自市場的壓力。

本系列上篇從線上串流產業崛起開頭,到本篇分析了 Disney 發展 OTT 的手牌與現況,希望有讓讀者了解其優勢何在。有趣的是除了傳統媒體業,還有來自不同領域的企業都相繼加入戰局,像 Apple 和美國電信龍頭 AT&T。在下篇(也是最終回)我們將探討整個 OTT 產業的競爭,究竟誰會勝出?

若覺得基石創投的文章有幫助,歡迎分享、訂閱基石的粉絲專頁,我們將持續產出各類文章跟大家分享。

註:Disney 系列原先只預計要分為上下篇,但和 Brandon、TP 討論完後覺得 OTT 平台的競爭局勢實在值得獨立出來做一篇分析,可以做更多有趣的預測和判斷。於是我的首次系列文章就這麼分為三部曲了…希望大家會喜歡!

在〈Disney 與數位串流平台的戰爭(中):老大哥的手牌〉中有 1 則留言