長期有在關注基石創投的朋友們,相信對於每一季度 Sea 財報的更新應該也不陌生,有興趣的朋友可以看過去的這些文章。以後每季我就會挑幾個關鍵數字來分享我的看法。

About Top Line

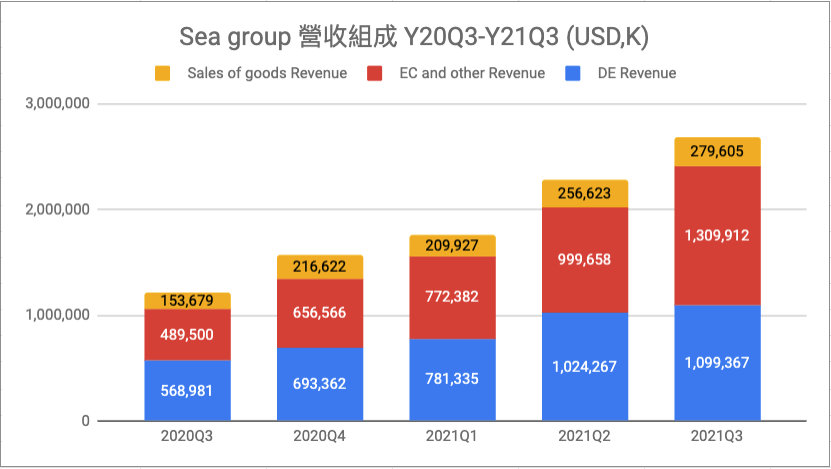

從上圖來看,EC 相關的營收 (黃色與橘黃色部分) 已經是 Sea Group 的主力了,特別是紅色部分 (EC and other Revenue) Q3 還是維持強勁的成長力道 (QoQ 31%),也證明前幾年投資的第二成長引擎,已經正式變成跑在最前面的火車頭了,相信 2021Q4 隨著雙 11 以及 Q4 電商熱潮,應有機會再度快速成長。

About Shopee

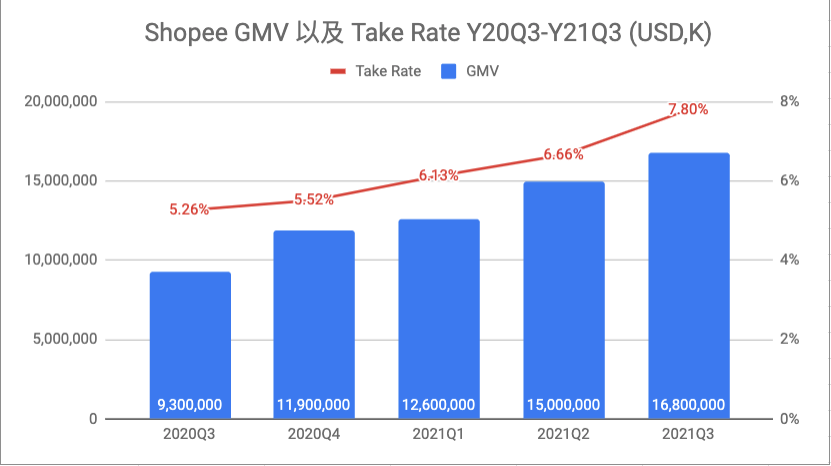

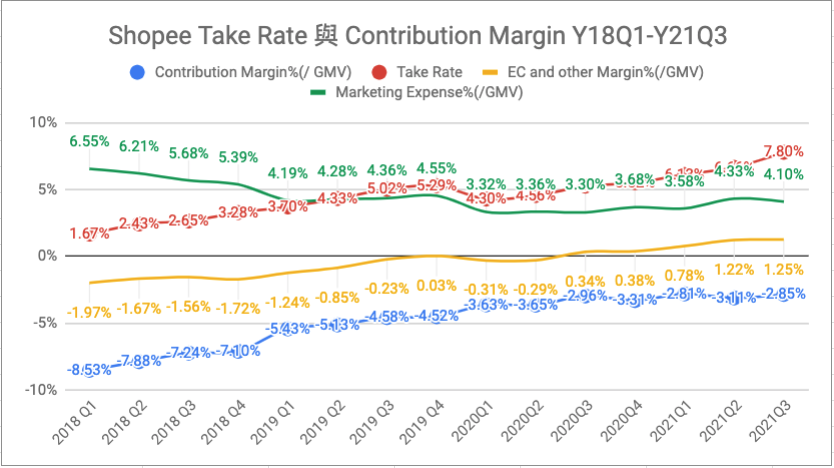

正面的來看,其 Take Rate 還是持續的推升,這說明了他們在越來越多的國家裡,能夠從 Merchants 身上拿到更多錢。但如果搭配下圖的 Shopee 經營效率來看,初步看來,你可能會認為蝦皮的邊際貢獻率似乎在過去的一年裡卡住了,詳見下圖的藍色線部分,過去一年大概都在 -3% 上下,相較於過去每一年大概可以提昇個 2-3%,趨勢上看起來有機會轉正,但為何今年沒有這趨勢呢?

擴大投資

從今年起你可以發現 Shopee 在中南美洲、歐洲、印度也都試著要拓展市場,目前看起來比較有戲的應該會是巴西市場,拓展新市場就是要投資資源,所以在財報上的反應,就會在行銷費用與人事成本上出現,短期那這些市場的 GMV 對於整體 GMV 並沒有太大貢獻,所以我們剛剛看到的 Top Line 數字,大多是東南亞這幾個國家展現的,但在行銷費用這塊,其實隱含了新市場的拓展成本,所以上圖的綠色線 (行銷費用率佔整體 GMV 比例),從一開始的 6.55% 降到 3% 多之後,在今年又上升至 4% 多,前面的下降比較像是隨著市場成熟後,就不用透過「燒錢」的方式就能產生營收,但今年起因為新市場要燒錢,所以行銷費用率會微幅上升,但能控制在 4% 上下,我認為到還合理。

同時我們來看黃色線的部分,Take Rate 的提升幅度,並沒有反映在 EC and other Margin 上,也就代表了 EC 相關的成本率是上升的,回到剛剛的市場拓展的狀況,短期內要長 GMV 並沒有辦法那麼快反應,但為了投資新市場,補貼當地的金物流,就會造成成本率的上升,所以你也可以解讀 Shopee 擠出來的 Take Rate,大概就補貼到新市場上的成本率,但整體而言黃色線的 Margin 比例還是有微幅上升的,這對我來說也算是健康。

投資是否一定有回報?

投資有賺有賠,Shopee 開中南美、歐洲與印度市場並不代表他一定成功,但這個投入如果不適合,我認為就是一定數量的 Burn,對於他已經成熟的東南亞與台灣市場,長期還是會轉正,這就是 Shopee 的基本盤。如果說當初的 Garena 是 Sea Group 的金雞母,也許現在 Shopee 的東南亞與台灣市場,可能就是他們拓展世界的潛力金雞母 (目前還沒下蛋,目前要靠公開市場提款比較快)。

About SeaMoney

如上圖 3) Sea Money 所示,其 Quarterly Paying Users 提升 20% 來到約 40K 的用戶數,GTV 提升 12% 來到 USD 4.6B,營收提升 49% 來到 USD 132M。簡單的說就是新的客戶加進來後,消費的金額平均而言比上季低,但每筆交易能收到的 Take Rate 從 2.16% 提升到 2.87%,所以營收就大幅提升,所以就算行銷費用較上季提升 18%,但整體的 EBITDA 大致維持在虧損 USD 159M。這個指標的正面性在於,SeaMoney 是可以 Monetize 他的客戶的,只要 Garena 跟 Shopee 這兩個 Funnel 持續開著,Sea Money 是有機會在這邊轉出錢來的。

小結

雖然說 Sea 的股價有因為公告 EBITDA 不如預期,有跌了一些。但進去看一些他的相關指標,我到認為以長期來看,反而還是在 Sea Group 的節奏上。當然我們不是公開市場的專家,我們只是針對他的營運數字做基本的分析,這邊的任何觀點並不代表對於 Sea Group 股價的看法。

以上就是每季 Sea Group 的 update,這已經變成是個人興趣持續關注了,但我們也會試著將中間可以跟創業者分享的內容,特別指出來讓大家可以參照學習。若覺得基石創投這類的文章有幫助,可以幫我們基石創投的粉絲頁按讚與關注,也順便幫我們分享給更多的創業者與投資人。