作者:Kim

Kim 是現在基石的 Intern,在政大 MBA 打滾,喜歡探索各種事物背後的邏輯、見證新創們從 0 到 1 的過程。

今年一月時估值高達 470 億美元,轟轟烈烈地預期上市計劃,如今取消上市、估值腰斬更出現公司治理危機, CEO Adam Neumann 現已因軟銀施壓黯然下台,轉任非執行董事。

Wework 財務巨額虧損、創辦人種種自肥的「包租公、賣商標」行為,在原本風光發佈的 S1 中表露無遺,然而,這間備受爭議的「共享空間」企業,背後到底是實力還是惡夢?

為何估值「膨風」?一窺其體質、技術與同業比較

一、科技公司的高估值 vs Wework 本質

打從故事的一開始,Wework 就為享有高估值,強調自己是「科技公司」,以「 Space as a service 」的口號闖江湖。仔細分析,其本質並不具有科技公司的優點⏤ 高滲透性、網路效應( Network Effect )、邊際成本低。

簡言之,「網路科技企業」之所以能夠享有高估值,背後反應的是能快速規模化的市場期待:一是能服務大量用戶、容納快速成長的用戶數,二是產生「1+1 > 2 」的 Network Effect ,越多人使用效益越高,三則是邊際成本非常低,即因新用戶加入而提升的成本極低,以上幾個特點,都是科技業能在市場上能享有高估值的主因。

反觀 Wework ,它為增加供給而取得新租賃地段的成本,並不會因為規模化而降低,再者其租賃地點多選在都市高級地段,租金成本極高,也沒有所謂能夠快速容納用戶、消除地理限制的滲透性和擴展性。

就網路效應而言,則分為兩個面向:直接網路效應為「使用者越多,就越吸引人加入」;間接網路效益則是產品的網絡越廣(在 Wework 例子中,指辦公空間、地段越多),價值越高。

以 Wework 來說,它的「直接」網路效應可能相對低。

舉例來說, The Wing 是一個主打「女性辦公空間」的企業,它打造一個專屬女性的空間、定期舉辦交流聚會,透過成員之間的資訊分享,來吸引新的用戶加入,也就是越多女性加入,這個社群就越吸引人,而 Wework 雖有拋出「創業圈」的願景,會吸引部分新創加入,但如果是 To C 這端,就不會有直接效益。

反之,在 Wework 的例子中,「間接」的網路效應比較有可看信,因為它在世界各地都有連結,對於一些跨國企業來說,就會是個比較方便的選擇。( 註:Wework 實際上的企業佔總會員比率持續增加)

即便如此,雖然 Wework 致力於提升空間的「共享功能」,從標準的企業辦公服務,到新創實驗室,再到個人辦公、健身房空間,作為一個空間共享的「平台」,深究其本質,依然是「世界級的租賃業者」,其商業模式也有容易被複製的缺陷。

二、「技術」降低成本,能成為核心優勢?

談到 Wework 主打的共享辦公室,就必須談到他最為人所知的特色:一是能透過技術提升單位坪效,降低成本,二是能尋找 CP 值最佳位址,快速拓點。

Wework 在 2015 年併購 3D 建築立體模型的科技公司 Case ,掃描辦公空間,讓 Wework 能夠透過空間再設計,提升整體空間使用率約 15 % ~ 20 %、減少建築成本約 10 %,而在拓點的選擇上,也和科技公司 Factual 合作尋找CP值最高的位址,讓 Wewrok 的業務得以快速擴張。

若單純從優化辦公設計的效率角度而言,Wework 的技術確實可以成為其核心優勢,注意是優於同業的辦公室解決方案,而非成為一個科技公司。

「技術是 Wework 全球佈局的基礎」Wework 在 S-1 文件中寫道,「技術、獨有的營運知識,讓我們能快速拓展服務,同時提高品質、降低成本」,它提出自己比傳統租賃業者的平均每位員工成本(Cost per employee) 減少 57 %,能以更便宜的價格提供服務。

儘管如此,快速的拓點、強大的技術基礎,也要有會員買單才行。儘管 Wework 會員每年皆以一倍的數量成長,但現階段的貢獻明顯仍不夠,而供應端(辦公地段)拓展速度太快,需求端(會員數目)還跟不上成長,因此無法有效地創造營收,我們接著來看看,為什麼高出傳統業者十倍之多的估值,依然不合理。

三、與同業相比

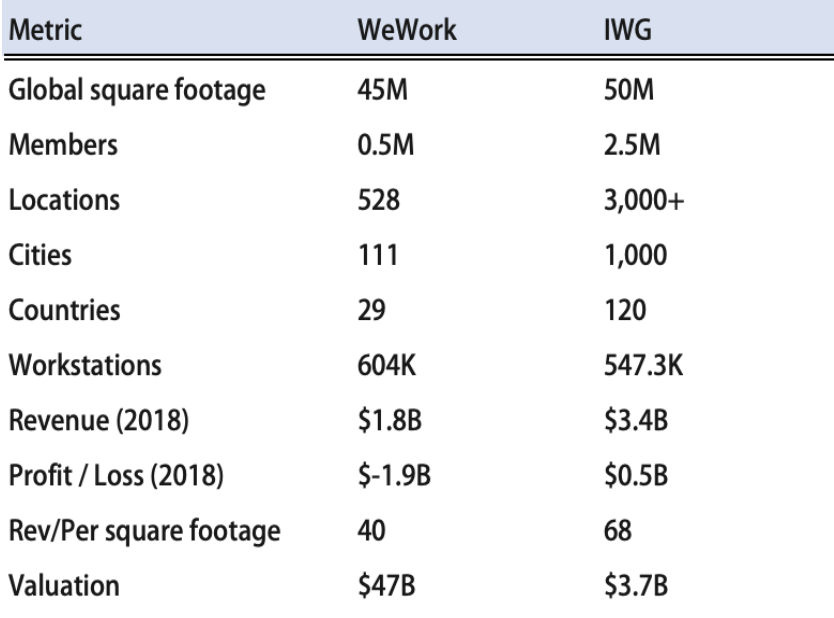

我們拿目前全球最大的全球共享辦公室集團 IWG 來做比較,它早在 1989 年成立,現已穩定獲利,在全球超過一千個城市有據點,旗下還囊括 Regus、Space、Signature、 openoffice、Kora 與 Managed Office Solution 各種子品牌。

和 Wework 相比, IWG 已經實現獲利。我們用一張表格,簡單檢視兩間公司

不難發現,IWG 在2018年的營收為 34 億、利潤 5億,相比 Wework 則有淨損 19 億,營收僅為 IWG 的 52 %,近一步分析,如果把營收除以單位平方英尺,得到每平方英尺的單位貢獻,會發現 IWG 單位貢獻相較於 Wework 竟然高出整整 70 %,但估值卻不到它的 8 %。

我們在前面的分析中有提及, Wework 宣稱其擅長利用技術,來優化空間的使用效率,但在這裡與同業相比的結果下,卻發現單位營收貢獻較低,針對這個情況,推測有兩種可能:(1)優化的效率直接反應在價格上,因而每平方英尺的平均收費較低(2)拓點快速造成許多空間尚未填滿,營收不像成熟的 IWG 集團一樣充分反映利用現況。

由於 Wework 拓點多位於都市中的黃金地段,因此其定價不會低於 IWG ,排除第一種可能性後,再來看第二點。

儘管 Wework 對外宣稱的出租率約為 80~84 % 左右,但是其出租率的計算結構(=實際會員數/工作站數目)其實不能讓人看出空間真正的使用情形,應要拿(工作站可容納人數*工作站數目)當分母,才可以估算出正確的使用狀況。

然而 Wework 每個工作站的坪數不同(會視房產、當地使用情況由經理決定,或在設計初先由工程團隊預估),也沒有揭露一個站點平均可容納的人數,所以這部分的計算無法得知。

我們用其他方式嘗試說明。

若以其 S1 文件中揭露的「潛在開發地點 40M 平方英尺」、「預計創造 724K 個工作站」,兩者相除,再乘以「目前工作站數目 604K 」“即 (預計開發坪數/預計創造工作站數)*現有工作站數目”,也就是平均每個工作站面積去乘以目前工作站數量,就能大略估計出「目前的使用坪數面積」,約 33M 平方英尺。

如果用營收去除以這個數字,單位貢獻會好看一些,對於處於成長期、用戶還不穩定的 Wework 來說比較公平,但依舊比 IWG 低,往下觀察兩家企業的會員數,能再看出端倪。

從統計中的會員數來看,儘管 Wework 快速拓展,管理面積步步進逼 IWG ,但其目前會員數僅為 IWG 的五分之一,故筆者認為部分地段基本上還尚未開放出租、開放的地段也還沒被需求填滿。

很顯然的, Wework 的商業模式是在拓展後才能容納需求,推測目前需求尚未跟上成長的速度,就是造成其營收/單位面積的數字小於 IWG 的主因。

近一步檢視兩家公司的「毛利率」。

IWG 在 2019 H1 財報中,認列營收為 £1.302 billion ,毛利為 £196.3 million,毛利率約為 15 %,扣除營運成本後利潤落在 £50.6 million。

Wework 的情況比較複雜,在公開 S1 文件中,財報中沒有直接成本項目( COGS ),因此我們以財報中的「 Location operating expenses 」當作直接成本,這項目中包含租金、不動產稅金、區域維護成本、直接營運人員成本….等」,接著我們計算出扣除這項成本的「毛利率」,WeWork H1 2019 營收為 $1.53 billion, Location Operating Expenses 為 $1.23 billion ,毛利率為 19.7 %,相較於 2018 年 H1 的 16.7 % 有所增加。如果單純從這項「毛利」比較, Wework 確實能高貢獻,只是認列的問題會讓這個數字不具公信力(如果再加上一般行政費用,營收就全部被吃掉,更別提行銷和擴張的其他費用);再者,所謂「網路科技公司」的毛利往往大於 30 %,從會計角度思考, Wework 的體質看起來並不科技。

總結上述,釐清三個點: Wework 沒有科技公司體質、雖有技術,但其商模是否能維持長久核心競爭力是疑慮、現階段會員數跟不上拓點速度,與同業相比估值顯然過高。

下一篇,我們會告訴各位,在 Wework 的高速成長下,還存在什麼樣的隱憂。