作者:Sylvia

For those who don’t know Wish…

要談 Wish 得先了解它的商業模式,這邊快速介紹其與 Amazon、Walmart 等龍頭電商最大的兩個差異:價格與淡化搜尋功能。

同樣做為跨境電商,Wish 主要瞄準中國 (90%) 與東南亞國家賣家,將其推薦給歐美消費者,同時商家入駐不收取平台費、刊登費、押金及推廣費,中間省去的店鋪營運及行銷成本給予產品毛利空間,讓賣家能提供更具競爭力的價格。而這邊 Wish 能不收取推廣費主要源於其「淡化搜尋功能」的策略,Wish 以推薦演算法起家,其頁面如 Pinterest 一般呈現符合用戶偏好的大量商品圖片,再以超低價或折扣激起消費者的購物慾望;反面而言,單個「商品」只要符合消費者習慣就會被定向推送。如此淡化品牌、商城經營的複雜度與重要性,吸引許多中小賣家或原廠加入平台,而 Wish 同時希望以精準推薦、低價養成用戶即使沒有特定購物需求、也會上平台逛逛撿便宜的高黏著度。

從數字來看,Wish 已做到 95% 推薦與用戶相關,平台有 70% 的銷售沒有透過搜尋,且有超過一億月活躍用戶,顯示其以「關聯推薦」為 driving power 的策略執行上十分成功。

財報數字面解析

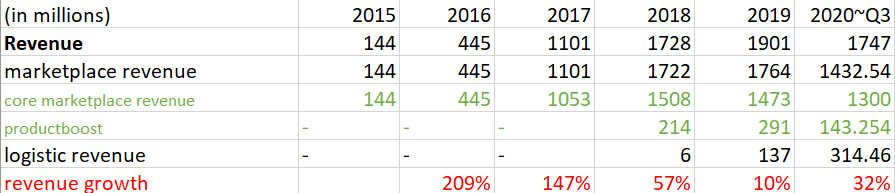

先從整體營收面來看,Wish 營收從 2015 年 1.4 億美元來到 2019 年 19 億美元,2020 前三季則達到 17 億美元。在成長上,Wish 在 2015-2018 年經歷高速成長期,營收保持 1-2 倍成長,主要因為其砸下超過九成營收的金額在 Facebook、Google 搜尋引擎等行銷支出上。2019 年的增長明顯趨緩,Wish 在 S-1 中說明因為該年重心為發展物流,但不難推測中美關係緊張、行銷支出下降等也是影響此趨勢的重要因素。而 2020 年前三季雖較去年同期增長 32%,但同樣在疫情之下,龍頭電商 Amazon、Walmart、Target 皆增長過 50%,顯示 Wish 的成長可能來自疫情下消費者仰賴電商程度增加,為大環境所趨。

再從 Wish 的營收結構拆解,2020 年,Wish 的營收約 73.8% 來自 core marketplace revenue (主要為不同程度的交易抽成)、8.2% 來自廣告產品 ProductBoost 的收入 (類似於廣告費、推廣費)與 18% 來自物流平台服務,我們就從此三個層面來看:

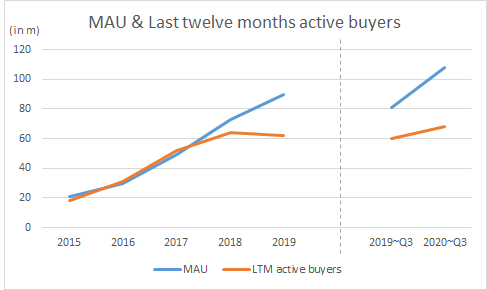

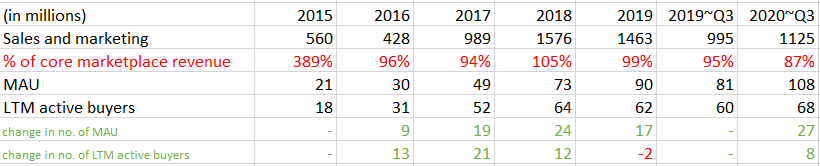

1. 在 core marketplace revenue 上,可以看到自 2018 年後成長逐漸趨緩,在 2019 年則呈現負成長,2020 前三季雖較 2019 提升,但以同樣比例推算也僅能達到 2018 年表現或略佳。此部分營收來自交易抽成,在 Wish 維持 15% 手續費的情況下,其趨勢大致能說明 GMV 的變動。再探討 GMV 的幾個變動因素,從下圖用戶數上可以看出,Wish 的月活躍用戶數雖然穩定成長,但活躍買家數 (過去十二月至少交易一次)在 2018 年後成長幾乎持平,顯示部分舊客流失或無法吸引新客轉換,而每個買家的消費金額則逐年增長,應是營收的成長來源,但到第二年以後增加皆趨緩。吸引新客消費與舊客回購誘因是否充足,是 Wish 能否維持電商核心業務成長的關鍵。

(左圖:月活躍用戶數&過去十二個月至少完成一次下單的活躍買家數。右圖:從各 cohort 活躍買家平均獲利。)

2. Productboost 是 Wish 在 2018 年推出的廣告服務,商家購買後產品將被置於更前面的排序或位置,而在此前 Wish 是主打不收此類「第三方商家服務費」,並完全依據產品的性價比、用戶偏好做推薦。此部分營收在 2018-2019 年有所增長,而今年可能因為受疫情影響,商家投廣告的預算降低,廣告收入顯著下降,但並未顯著影響到營收,顯示 Wish 還未倚賴此部分業務。目前約有 30% 商家使用此服務,疫情過後可預期此比例會上升,但開起廣告業務似乎是 Wish 營收趨緩下不得不另闢的 revenue source 的舉動。前面有提到 Wish 專攻以推薦取代搜尋、主要吸引工廠或中小賣家以壓低價格,而開始收取流量費後可能會增加競爭,排擠無力負擔廣告的賣家,並影響用戶端的推送內容,此將改變 Wish 的平台定位,而存活下來的賣家若把多出的成本反映在價錢上,也可能削弱 Wish 的價格優勢與目標客群的消費意願。因此,Wish 對廣告業務的比例必須有所拿捏,未來若有此部分的成長也不一定為健康的徵兆。

3. Logistics 的收入來自 2018 年後 Wish 陸續推出的物流計畫,商家可透過與 Wish 合作的第三方物流、倉儲公司完成海外配送,而 Wish 也以更高的曝光機會鼓勵商家採用。此部分收入從 2018 推出後到 2020 年有顯著增長 (2020 年前三季增長 361%),是最大的 revenue growth contributor,占營收比例也增長到近兩成。但值得得注意的是,截至 2020 年 Wish 已有 90% 的產品已透過其物流平台配送,短期內成長將來自商家升級其採用的物流方案(如今年七月 Wish 在美國大舉推廣 A+ program,提供商家全套且更便宜的物流服務),但長期而言物流收入將會開始隨 core marketplace 的表現波動,同時將物流服務對平台外的賣家開放亦可能是 Wish 發展潛力之一。然而跨境物流涉及到國際關係、政策與法規變動,皆可能在成本上限制 Wish 的物流業務獲利。

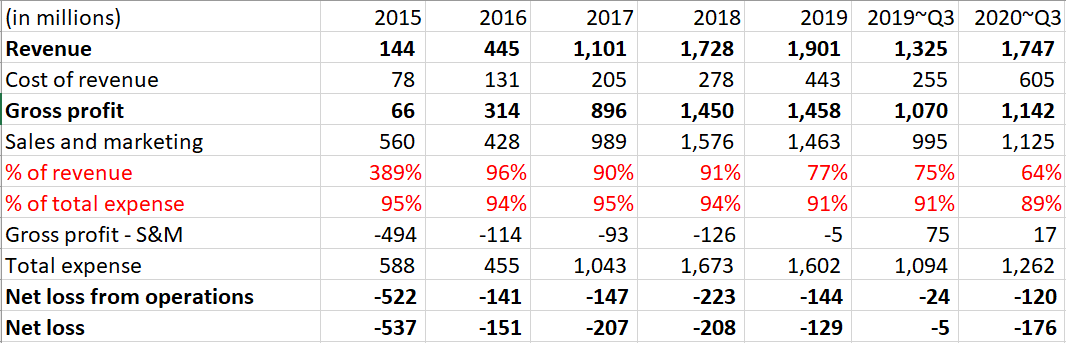

再來討論成本面,以下為 Wish 主要成本項目:

最值得注意的是 Wish 的營收在 2020 加快成長,但虧損程度卻增加,比較與 2020 前三季 core marketplace 營收相近的 2018 年,可以發現變化主要來自銷貨成本 (cost of revenue)。Wish 提及成本增加主要來自物流業務擴大,考慮到物流同樣帶來可觀的營收成長,我們另外計算各類別 contribution margin 如下:

可以看出物流業務成長的同時,為 Wish 帶來的虧損也逐漸擴大,而其在 risk factor 的論述中也提到跨境物流的政策變動讓影響更深。這邊政策是指過去聯合國推出的 Universal Postal Union Treaty,要求美國等已開發國家提供開發中國家(含中國)跨境物流的優惠,但川普在 2018 年要求降低折扣,而新規定於今年七月實行後,同樣重量的包裹運送需要近兩倍價格。雖然發展物流能讓 Wish 更有效掌握商品配送時長,但未來是否能止損、法規是否再變動都是未知數,解決跨境物流風險是 Wish 未來獲利前的一大考驗。

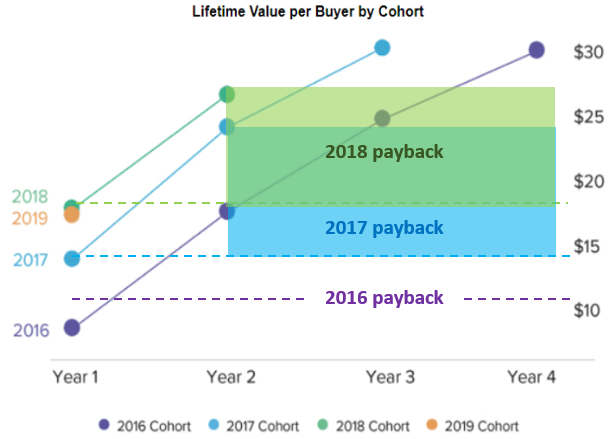

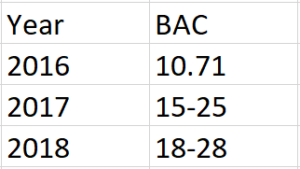

再看到營運成本結構,Wish 近九成的營運支出在行銷 (Sales & Marketing) 上。為了與巨頭競爭,Wish 截至目前已花費十億美元行銷費用在 Facebook 廣告、Google 搜尋引擎、線下活動與其他社群媒體管道。但在 2015 年規模化後,Wish 獲客與提升銷售的效率是否增加?Wish 沒有直接公布獲客成本,但提供每一年用戶 Lifetime value (LTV) 的成長圖,並說明「2016 年之後的 cohort 皆在兩年內達到 payback」。若假設皆在第 1-2 年內達成,可以推算出獲取買家成本 (buyer acquisition cost,BAC) 的範圍如下:

從圖中能看出顧客的 LTV 有逐年增長,不同 cohort 的顧客首年均消費金額有提升,但是單年獲得買家成本是逐年增高的(右上圖)。再看買家數量變化與獲利分配如下:

(LTM: Last twelve months)

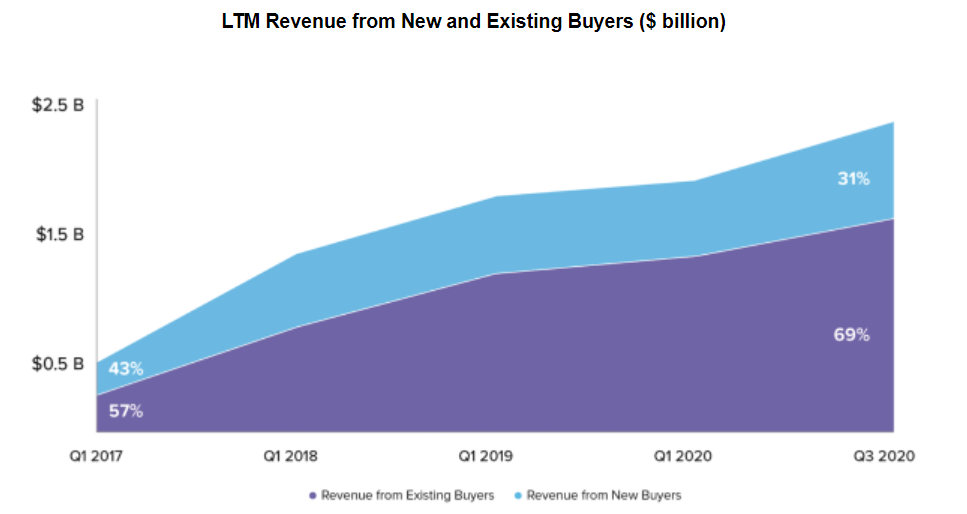

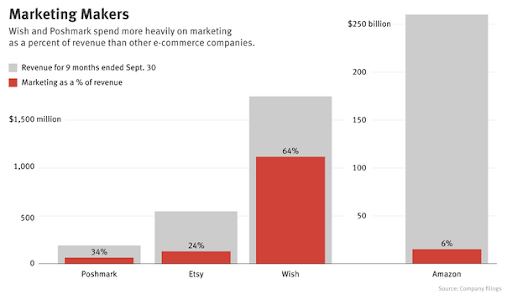

Wish 沒有公布精確的留存率,但若假設單個新用戶與舊用戶該年消費金額相同,可以看到 2017 年 52 x 57% = 29.64 (m) 與 2016 年買家數大致相符,但 2020 年 68 x 69% = 46.92 (m) 明顯小於去年已擁有的買家數,因此「舊買家流失」可能是 Wish 的一大痛點。雖然從 contribution margin 來看,core marketplace 的虧損逐漸改善,應是新買家首年貢獻提高或整體消費頻率增加,但若無法提高留存率,長期而言仍需仰賴廣告帶來新客以維持成長,如此可能限制未來獲利。Wish 目前行銷支出有 96% 用於獲取新客的廣告,而從下圖與其他電商平台的比較能看出, Wish 的行銷費用佔整體營收比例明顯高出甚多,再度證明其對新客消費的依賴。

看完財務面,我們可以從 quality 的角度來討論,Wish 的商業模式到底能不能長久?這邊提供三個切入點思考:

-

對 S&M 的依賴顯示平台本身拉力尚不足:

Wish 發展初期是靠社交平台 Facebook 廣告帶來流量,而從前面行銷支出占比能看出平台目前仍靠大量廣告、關鍵字排名支撐,Similar Web (網站流量統計與分析網站) 的數據也顯示 Wish 的流量超過五成來自付費關鍵字與導購。這可能是與傳統電商龍頭競爭下搶攻顧客心佔率的必要手段,但綜合活躍買家數下降、網路評論、S-1 中提到的假貨與用戶觀感風險,可以推測許多用戶對 Wish 的等待時間、產品品質、假貨問題等不甚滿意,因而缺乏主動上平台消費、回購的意願。Wish 表示未來數年仍會持續投資於行銷,但在成功獲取新客後,是否能發展更多折扣、回購優惠吸引顧客回流,或透過掌握物流、控管賣家品質等手法在本質上優化購物體驗,防止舊客流失,是成長期後必須解決的核心問題,我們也能從未來買家數變化趨勢得到答案。

-

跨境物流問題仍持續是 Wish 的考驗:

Wish 為了減輕政策變動的損失與配送時長問題,在物流平台上推出不同程度的物流計畫,也在 2018 年推出 Wish Express,透過要求商家預先寄送到海外倉庫或加入其物流計畫,確保商品在五日內送達用戶,作為 Amazon Prime、Walmart 2-day delivery 的對標。雖然 S-1 中提到加入 Wish Express 的商品銷量有顯著增長,一定程度解決消費者對等待時長的疑慮,但從虧損擴大可以看出政策變動或其他因素增加的成本目前仍無法被有效稀釋。Wish 宣稱將持續與世界各地物流串接、也可能對非平台商家開放服務,並投入研發新的物流科技,但歐美對跨境物流的費率與要求似乎變化更快,Wish 對此的掌握能力是能否持續擴大的關鍵。

-

Wish Local 讓雙邊互利並為線下發展舖路:

當 Amazon 近年積極布局線下通路時,Wish 也在 2019 年推出 Wish Local,與歐美實體商家合作協助其上線商品,同時以其作為用戶取貨點。對 Wish 而言,在地商家進駐除了分散中國賣家的風險,也提供其他產品倉儲與配送,降低 last mile delivery 成本; 對商家而言,加入 Wish Local 能得到線上曝光,同時為實體店鋪帶來人流。從推出一年便有五萬商家參與來看,此互利模式目前執行得十分成功,未來有望成為 Wish 成本控制的一大助力,同時為其線下發展鋪路。

總結而言,Wish 崛起的關鍵,在於其瞄準被龍頭忽略的歐美下沉市場,並建起中國廣大中小商家與歐美底層消費者中間的橋樑。但從其對行銷的仰賴可見消費者並非全盤買單,跨境物流的風險也都可能影響 Wish 獲利。Wish 模式是否能夠持續風行且獲利,端看其未來數年是否能增加用戶黏著與政策走向,並善加擴大 Wish Local 的優勢,而其他龍頭電商的表現與行動也將是需參考的指標。