最近看完內向心理學後,更加發覺自己是個內向的人。自己一人獨處時,腦中常常會有許多的想法與小劇場發生,大多時候許多想法就這樣消逝而去,或者是變成布蘭登自己的觀點。後來覺得還是要把這些微小的觀察與想法記錄下來,才能夠知道自己這些年來思想上的轉變。於是除了 [創業者這樣說] 與 [VC 101] 外,我又新增了 [布蘭登觀點] 來記錄自己的想法,也跟大家分享。

基石創投最近正在積極募資中,除了原有股東外,也希望可以尋求更多有力的股東,一起來幫助台灣的新創圈。在準備募資的過程中,常常被問到的其中一個問題就是「台灣有機會培養出獨角獸嗎?」

何謂「獨角獸」?

在新創圈中,獨角獸指的是尚未公開上市的公司,其估值能夠達 US$ 1B (美金 10 億元,大約是新台幣 300 億元),那就會被稱為是獨角獸公司。過去幾年世界產生了許多獨角獸,而且這些獨角獸也都偏好待在非公開上市的區域,一直延後上市的時程。有個說法是因為這些公司在非公開上市市場能後獲得比較好的估值,但如果 IPO 經過公開市場的檢視,說不定這些估值都是太高的本夢比。

市值怎麼估算?

在公開市場中,市值是藉由供需而產生。但在非公開市場中,流動性較差,並沒有那麼多對於未公開市場股票的需求,所以公司評價相對比較難。但如果要用個比較簡單的評價方式,大概會以可類比的上市上櫃公司的股價營收比 (P/S) 或是本益比 (P/E),來推估該公司的價格。大多數的新創可能也還沒到賺錢的地步,加上初期應該是以營收成長為重點,有時就會以 P/S 法估算,可能會比較符合新創公司的價值。

簡單的來說,就是以你公司年化的營收,乘上一個營收乘數 (P/S),就是你公司的估值,例如:你的公司年營收新台幣 3,000 萬元,大概就是 US$ 1M (美金 100 萬元),假設你的營收乘數是 1 倍,那你公司的價值就是 US$ 1M。

營收乘數 P/S 如何選取?

公司價值其實也是反應出投資人對於公司未來價值的呈現,公司的價值可能跟他所處的市場、產業或是商業模式不同,投資人會給予不同的價格,在同樣的營收基礎下,P/S 越高,代表當下投資人對公司未來的信心越高,給的價格更好。所以在選取時,可能要尋找跟你類似的公司 (具有可比性的公司 P/S) 來比較。特別說明,這邊不以評估初創團隊所選取的 P/S 來計算,因早期的團隊通常營收規模都非常小,但成長很快速,所以用此方法估算,有時候很難衡量早期團隊之價值。我們是以「獨角獸」公司來討論,也就是幾年後,這間新創已經有一定的營收規模,也比較能用正常的 P/S 法來計算。

因為基石創投本身投資的領域是數位經濟領域,這個領域我相對比較熟悉,所以我就以此作為基準來討論。下圖是我將台灣上市櫃公司中,偏向數位經濟領域的公司,將他們的市值、近 12 個月營收、P/S、P/E 等數值以表格列出:

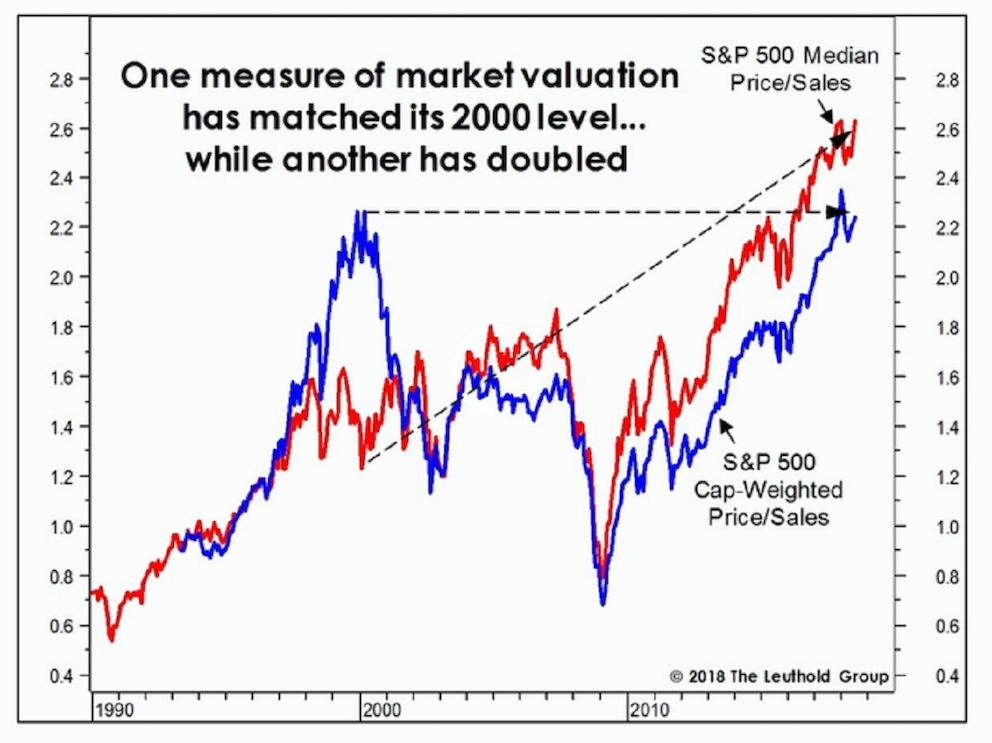

從 P/S 來看,如果是更偏向軟體產業的,如數字科技、104 等,毛利率較高,通常投資人願意給予的 P/S 會比較高,大概都有 P/S 大於 1 的水準;如果是一般電商,那大概會在 P/S = 0.5~1 之間。當然這是台灣市場的 P/S,下表列出 S&P 500 公司與 Stock Q 上可以找到各國股市的 P/S 提供大家參考。

Source:https://www.bloomberg.co.jp/news/articles/2018-08-08/PD4ID06JIJUS01

Source:http://www.stockq.org/economy/cap.php

如果台灣整體的 P/S 大概是 0.58,那美國大概是 0.91,這大概可以反映出國家與市場不同,導致 P/S 不同。S&P 500 的 P/S 近幾年都有 2 以上,這也反映出這些公司的表現通常比較好,能過獲得高於大盤的 P/S。

台灣是否有機會培養出獨角獸?

如果是以獨角獸的等級來衡量,P/S = 1 還算是公平,記得前幾年阿里巴巴併購 Lazada 時,如果拿併購的價格跟當時 Lazada 做到的營收,也大概是一倍。如果還沒到獨角獸的公司,有時候 P/S 乘數會更高。

所以「台灣有機會培養出獨角獸嗎」的命題,如果我們以 P/S = 1 的假設來看,其實就是「台灣有沒有機會培養出年營收超過 US$ 1B 的公司?」,年營收新台幣 300 億元的公司!如果是在數位經濟產業,從目前有公開上市櫃的公司來看 (詳見上表),大概就是 PChome 跟 Momo 而已。所以如果要培養出獨角獸,至少要是下一個 PChome 或是 Momo。這個數字看起來有點挑戰,近期表現不錯的創業家兄弟,近 12 個月營收大概就是新台幣 50 億元,再六倍就是了!想像起來有點令人灰心,看來挑戰真的很大。

台灣如何有更高的機率培養出獨角獸?

如同文章一開始提到的,世界上很多獨角獸過去幾年都偏好 Stay Private,在非公開市場有機會得到比較好的估值。如果不要拿公開市場那麼嚴格的標準來看,也許 Private Market 可以用比較高的 P/S 來衡量公司,那營收的目標就可以下修一點,也許可以達成的機率就更高了。

另外尋找有更高 P/S 的市場,也是另外一個有機會達成獨角獸里程碑的做法。以過去幾年的投資經驗,P/S 的高低,其實也是投資人對於市場大小的期待。如過台灣團隊有機會做到區域級/世界級的市場,也許就可以用 P/S 大於 2 的數字被投資人認可,那營收規模隨著市場性變大,也不會那麼遙不可及。所以如果要變成獨角獸,市場拓展是必須的!市場拓展的好處在於,多市場有機會做到更大的營收規模,而且大市場的 P/S 通常會比台灣的 P/S 更好,兩相加成下,那產生獨角獸企業的機率也會提升。

比起獨角獸,更重要的是 IMPACT!

獨角獸其實不是重點,有很好,沒有也沒關係。只要這間企業是能夠替社會帶來更多價值的,就是好公司。獨角獸其實是很看緣分的,當然可以傾全國之力來做出獨角獸。但我認為,台灣現在更需要的反而是更多成功的故事,而非一隻單一的全壘打。一間 US$ 1B 的公司,跟十間 US$ 100M 的公司,我會認為後者因為達到一定的數量,對於台灣來說,會讓更多創業者有信心投入創業。因為出現一間你可能會認為那是國家幫忙,出現兩間你會覺得那是好運,但出現十間你就會覺得那是可能會發生的。

台灣需要的是更多成功故事的正向循環,雖然理性的分析一下,這件事情不好做。但這幾年我也發現身邊有許多人默默的在他能發揮的位子上努力,我也是,基石創投也是,我很認同 TP 說的一句話:「與其在那邊抱怨,不足捲起袖子來幹吧」!相信集合眾人之力,應該還是有機會一拼的。

基石創投現在也在尋求夥伴,一起做一些自己有興趣,而且能夠對於社會有 IMPACT!

有興趣的人請洽這裏

在〈[布蘭登觀點 001] 台灣有機會培養出獨角獸嗎?〉中有 1 則留言