作者:Candice

Candice 目前是基石創投的實習生,就讀於政大企管與財管。在西雅圖交換時修了一門創業財務而對創投產生興趣。喜歡接觸新事物、打籃球還有狗。

在進入本篇的主題之前,有個問題想問創業者們:

為什麼創業?

一定是因為你深信有能改變社會的信念與價值,又正好天時地利人和。如果你的新創公司已成立一年,那麼恭喜你已經從10%的競爭中倖存!但你是否有預期自己的 business 三年、五年後的樣子?是否曾試想過這場創業之旅的 end game?

如果你只想擁有穩定的收入,也許月營收兩、三百萬的生意,那台灣市場就已經足夠;但如果你的眼光更遠,抱持「Go big or go home」的心態,從第一天起就要有朝更大的市場前進的計畫。這樣的創業團隊是基石更有興趣合作的對象,我們相信如同 Google、Facebook 等數位新創與科技會持續顛覆人們的生活。以下是我們鼓勵台灣團隊跨出去的原因:

台灣的市場規模

單看台灣市場,假設新創做的是面對消費者的市場,無論如何擴張,最多可觸及 2,300 萬人;隨著人口成長率逐年下降,若更進一步細分,未來需求將集中於特定族群如中高齡人士,但以總需求量來看實在難見強勁的成長動能。另一方面,儘管面對企業端,若你的客戶所在的產業鏈最終也是面對台灣的消費者,其實就如前述。

下圖為東南亞區域主要國家的人口數統計:

圖一、東南亞國家人口(資料來源:Worldmeter,基石創投整理)

除了人口問題,,還有國家發展速度、地區與年齡分布等因素要考量,但這些數字仍能呈現出台灣相較於鄰近國家內需規模的差異。

台灣的資本市場

一個市場的吸引力除了需求面,也包含了其資本市場的活躍程度,對企業來說就是公開市場。為什麼要考量到這點?公開發行(initial public offering, IPO)的目的包含一次性大筆融資,可作為早期投資人的出場管道、管理團隊以及員工的獎勵手段、公司聲譽及信用的保障。至於為何公司的股價越高越好?這可以用本益比(price-to-earnings ratio, P/E ratio)的概念來解釋,也就是投資人願意給出高於每股淨利(earnings per share, EPS)數倍的價格。

本益比越高,代表股價、市值也都越高。擁有較高的 P/E ratio 或是市值對一家公司來說至關重要,除了反應投資人對公司前景有較高信心,也會影響公司內部員工及經營層的士氣和未來再融資的成本。簡單舉個例子,A 和 B 公司淨利都是 1B,A 公司的本益比為 5、B 公司為 2,市值就分別是 5B 和 2B。假設兩家公司都預計隔年再增資 500M,則 A 公司只需稀釋約 9% 的股權,但 B 公司則需稀釋掉 20% 的股權,接近本益比的倍數差,使 P/E(或是 P/S(price-to-sales ratio)較好的公司,更有能力獲取資金進行各式擴張與併購。

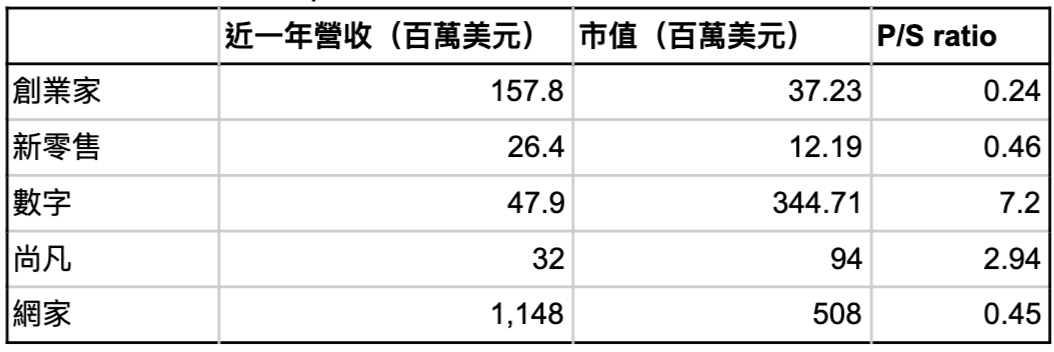

以下為台灣與東南亞數位/網路產業企業 P/S ratio 的比較(見表三與表四)。為了維持一致性,我們以 P/S ratio 取代本益比,二者的差別在於有些新創團隊尚未獲利及上市,此時就以營收(sales)代替淨利(earnings)、估值(valuation)則等同於市值(market capital):

*以 2019.08.14 的市值為基準,並由 3Q18 到 2Q19 為過去一年營收

表三、台灣數位經濟產業上市公司 P/S Ratio (來源:TWSE,基石創投整理)

*Sea 集團為上市公司,市值日期同表三,Grab、Gojek 參照最近一輪募資的新聞披露資訊

表四、東南亞數位經濟公司 P/S Ratio (來源:techcrunch & Yahoo Finance,基石創投整理)

從表中可見台灣市場規模限制也反應在以上企業的 P/S ratio 上。相較之下,兩年前上市的 Sea 集團 P/S ratio 都還高達 15.06,其他兩間也都高出台灣相應的公司。當然,P/S ratio 會隨著地域、產業類別和公司階段而有所不同,前述所列的台灣公司都已上市一段時間且較為成熟,似乎不能那麼直接且完全歸因為市場因素;但上表中已上市的 Sea P/S ratio 仍高出許多,可推論現階段投資人認為東南亞市場不論是潛在市場範圍(total addressable market, TAM)或成長速度,皆有機會優於台灣。

最後,來看看過去三年內台灣市場上市櫃公司的數量與產業類別:

*資料統計由 2017.01 至 2019.08.14

表五、過去三年上市櫃公司家數(來源:TWSE 與櫃買中心,基石創投整理)

圖一、過去三年上市櫃非製造業企業家數(來源:TWSE 與櫃買中心,基石創投整理)

在過去三年上市櫃的 127 家企業中,僅有 11 家是非製造業(製造業以電子設備占大宗),其中金融占 2 家(銀行)、觀光占 3 家(餐廳、健身房及旅遊業)、電子商務 1 家(即創業家兄弟)、其他 2 家(公關、活動代理)。

由上述分析可見,台灣的網路新創團隊若僅專注於本地市場,預期的 P/S ratio 其實相當有限;相較之下東南亞市場因 GDP 成長快速、網路人口紅利擴大內需規模等因素,使投資人願意給出更高的 P/S ratio,這也是為何基石創投一直鼓勵團隊往外走。

下一篇文章將和創業者們分享在有了這樣的 mindset 後,該如何衡量是否要拿投資人的錢、並回過頭來調整自己說故事的角度。基石創投一直努力在讓台灣的新創生態圈更好,歡迎創業團隊訂閱基石創投的粉絲頁。也歡迎對新創、網路與投資有興趣的朋友,一起加入我們!