Sea Group 這兩天又公布財報了,然後股價又飛天了,雖然我寫這個的目的不是為了股友社,但大家應該也想知道為什麼投資人會看好這間公司。也因為連續寫了好幾季,有些重複性的東西我就不多寫,這邊只是簡單的讓大家看看趨勢說故事就好。

在開始之前,我簡單地列出一些主要名詞解釋,若有興趣了解更多,可以參考之前的文章。

[布蘭登觀點 008] Sea Group 2019 Q2 財報解析:成長與獲利的選擇題

[布蘭登觀點 016] Sea Group 2019 Q3 財報解析

[布蘭登觀點 030] Sea Group 2019 財報簡評

[布蘭登觀點 035] SEA group 2020Q1 財報簡析

名詞解釋

GMV 交易額:透過蝦皮平台完成的交易總額,如果我是個賣家,透過蝦皮賣出了一個 100 元的包包,那就在蝦皮平台上產生了 100 元的 GMV。

Take Rate:承上,賣家在蝦皮上產生了 100 元的 GMV,蝦皮向賣家收取了相關費用 (可能是平台費、手續費、廣告費等各種名目),拿了 10 元,則 Take Rate 就是 10%。而這個 10 元也就是蝦皮的營收。

蝦皮的毛利:承上,如果蝦皮因為經營這個購物平台,需要支付的開發費用、物流與金流相關的成本是 20 元,則蝦皮的毛利就是 10-20 = -10 元。這個也就是為何蝦皮之前都是負毛利的原因,因為蝦皮跟賣家收的錢不足以負擔相關的成本。

Contribution Margin:承上,假設蝦皮為了招攬賣家與買家做這筆交易,所以花了 20 元的行銷費用,那蝦皮做這個交易,整體而言對於 Sea Group 的貢獻/花費為,原本交易就有個 -10 元的負毛利,加上花的 20 元行銷費用,總共是花了 -10-20= -30 元,這筆交易反而讓蝦皮多支出了 30 元,沒有賺到錢。

===本文開始分隔線===

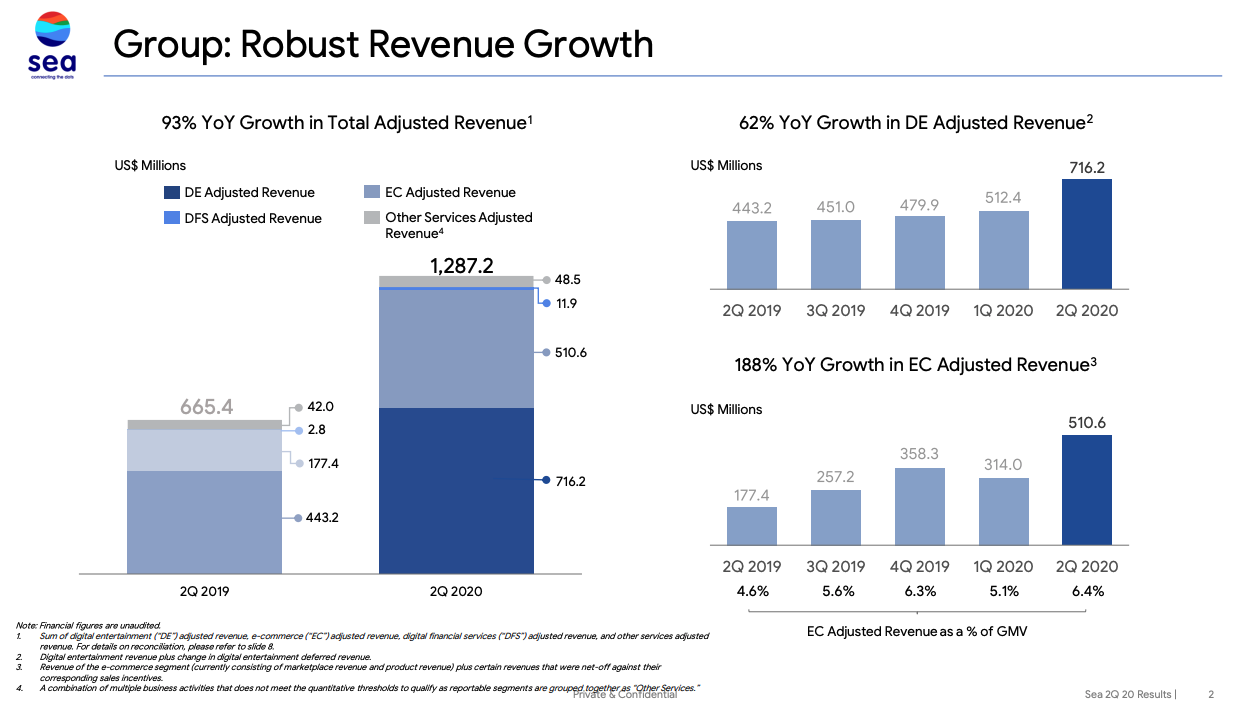

Profitable Quarter?

新聞上最吸引人的字眼就是「Profitable Quarter」,這個認定方式有一點取巧,其實他使用的是調整後的營收來看,而主要的調整項就是來自於 DE (Digital Entertainment) 部門,也就是將這一季有儲值的錢都先認定這季的貢獻,當成是調整的營收來看,而因為 Covid-19 的關係,許多人宅在家所造成的宅經濟,不管是在手遊或者是電商的部門,都帶給 Sea Group 很大的成長。詳見下圖 Sea Group 自行公布的數字。

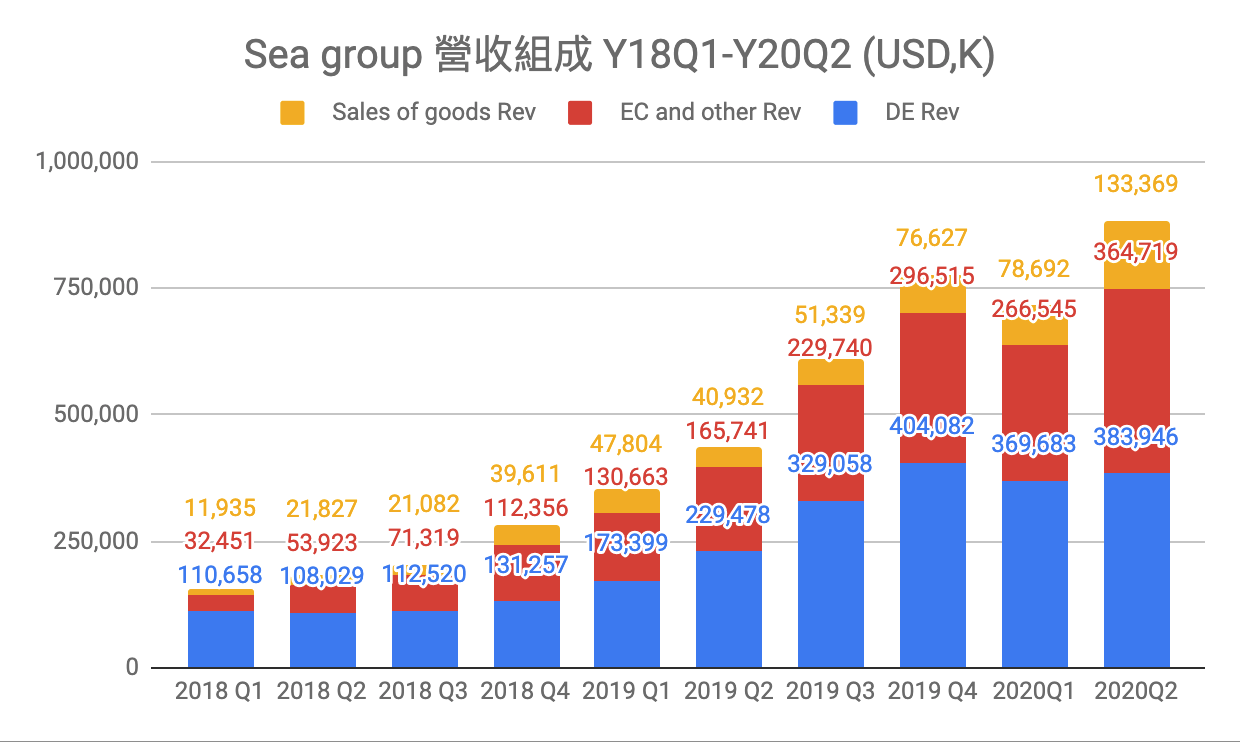

這邊我還是貼上我逐季觀察的營收圖表,讓大家感受一下趨勢,這邊的營收是實際的營收,而非調整過後的營收:

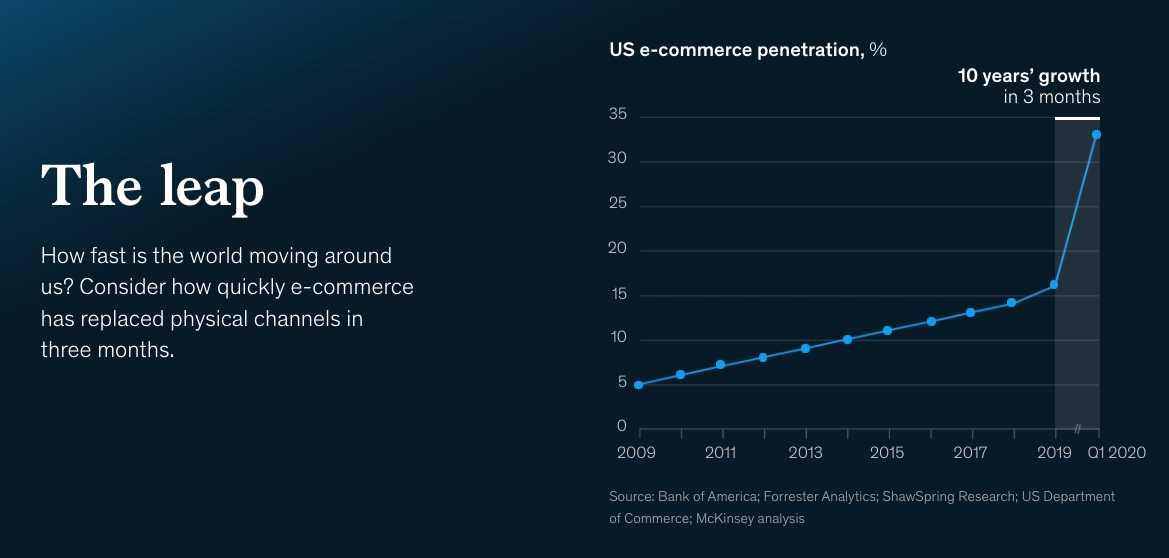

如果你先看藍色的 DE 部分,相較於 Q1 是微幅成長的,但紅色跟橘色的 EC 部分,則是有接近 37% 的季增長,年增則是 120%。這個真的得要歸功給 Covid-19,讓許多原本沒那麼快想要數位化的消費者,不得不加快數位化的角度,這個趨勢在歐美也是一樣的,美國的電商滲透率,在短短的三個月內就完成了過去十年的成長率,你可以看 McKinsey 的這份報告,詳見下圖:

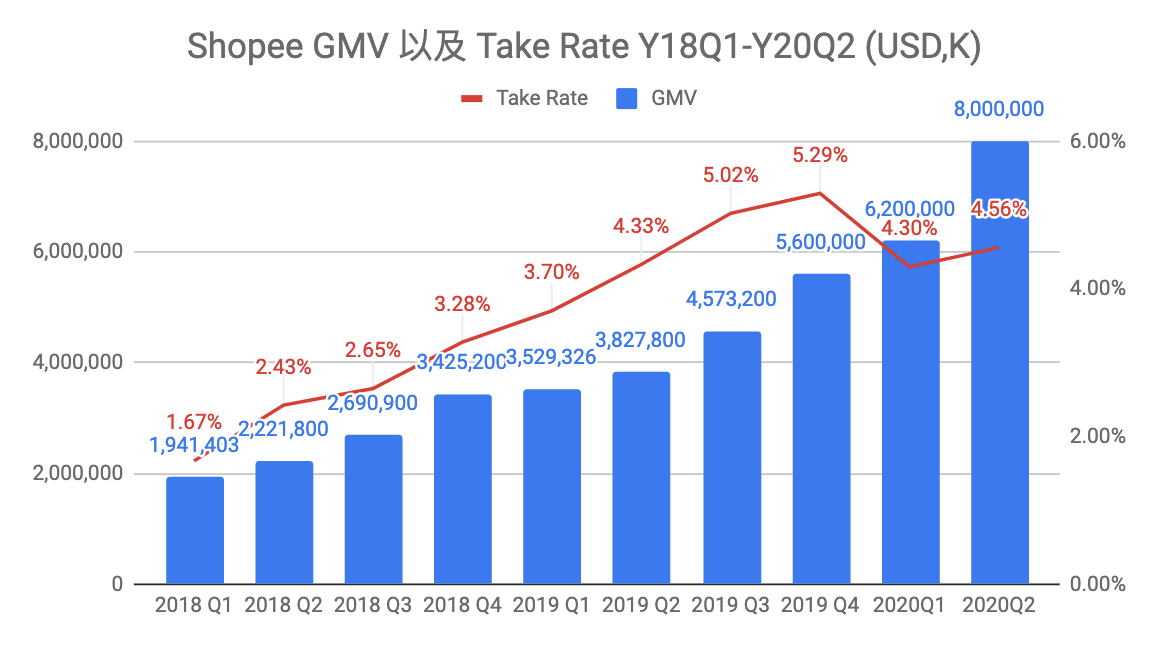

Shopee 的 GMV 與 Take Rate

上季擔心的 Take Rate 下降,本季又有所回升,隨著 GMV 提升到每季 USD 8B,營收自然跟著水漲船高。GMV 的提升在東南亞這樣的成長中的市場,加上 Covid-19 的助攻,我認為都可以讓這顆成長引擎更為強勁,如果 Take Rate 維持住,那就代表著營收的成長力道也不用擔心,那接下來就只要看一下 Unit Economics 趨勢上是否有越來越好即可。

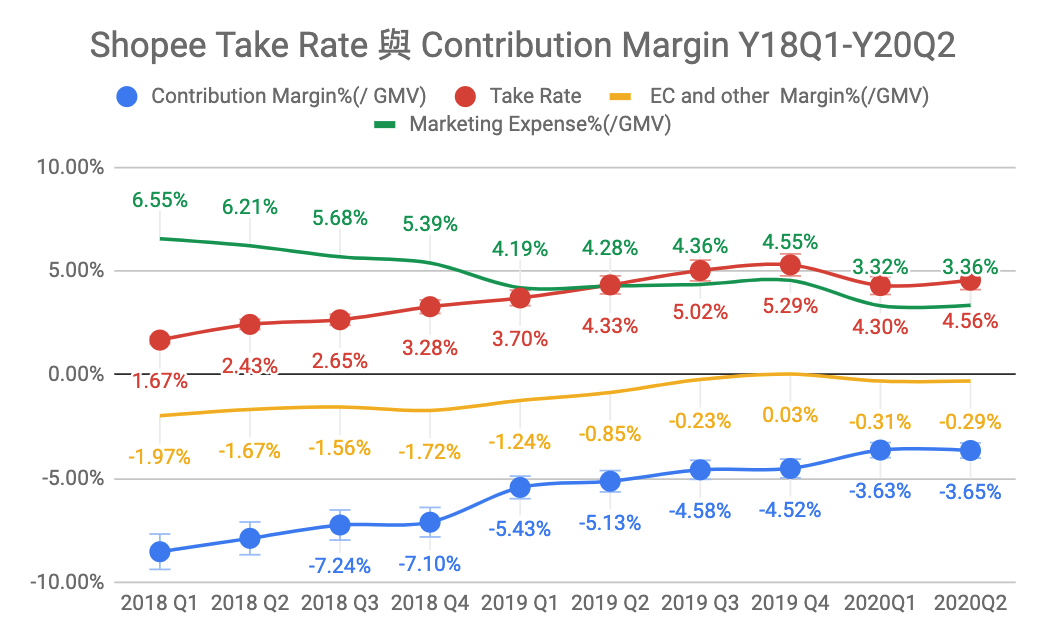

Contribution Margin

這張圖簡單的看法就是,我們都拿 GMV 當成是 100,來看 Take Rate、金物流費用、行銷費用大概各佔多少,扣除完之後就會是 Shopee 的 Contribution Margin 了。

- 先看紅色線,100 元的 GMV 中,Shopee 可以拿大概 4.56 元當作營收。

- 接下來看黃色線,這就是 Shopee 為了拿到這 4.56 元的營收,可能需要付出的金物流、系統等成本的費用,結果就變成虧 0.29 元了。去年 Q4 有一度轉正,那其實是個很好的指標,只是獲利跟成長有時候是兩個相互衝突的指標,那就得看你當下比較想成長還是想要獲利。所以在過去兩季的虧損,在成長速度還是夠快的前提下,我認為是可以接受的。

- 然後我們再看綠色線,他就是你每獲得 100 元 GMV,你需要花多少的行銷費用,本季是 3.36 元,大約持平。以趨勢上來看已經從過去的 6 塊多降到 3.36 元,算是不錯了,但是考量 Covid-19 的因素,其實有很多流量都會是自然流量,其實同樣的行銷費用下應該帶來更多 GMV 與營收才是,所以這個數字沒有下降,對我來說是比較意外的。但作為外部人無法去了解每個市場以及不同通路的行銷效率,只能用大的數字去看,所以這邊無法具體的評斷好壞。

- 最後我們看的就是藍色線,他就是我們說的邊際貢獻 (Contribution Margin),也就是把黃色線再扣掉綠色線,就會產生藍色線了。趨勢上是有提升,但這兩季也持平,都是虧損約 3.65 元。

簡單的總結,就是因為受惠於 Covid-19,所以 EC 有比較快的成長速度,雖然某些指標看起來跟上季差不多,並沒有優化,但以整個公司來看,將 DE 的調整營收納入後,看起來好像是個獲利的一季,這在我看來就是 Sea Group 的財務操作非常好,每一季都會想個可以讓投資人開心的故事來講,而會不會講故事其實很重要,當然基本面夠好也一定是必須的,不然就是個詐騙案。

一些新嘗試

除了上面的固定 update 外,Shopee 也試著做一些不同的事情 (或者說作為一個平台,在發展過程中,就會慢慢演進,可以 Benchmark 一些過去的成功案例)。

- Google Ads with Shopee:就是提供 Shopee 上的賣家能更容易的使用 Google Ads 來協助賣家提升業績。

- Shopee Feed:讓品牌商跟賣家可以透過讓消費者訂閱 Feed,可以定期收到品牌商與賣家的一些短視頻。

- SeaMoney 這個過去比較少被提到的服務,目前在印尼市場,已經有超過 45% 的訂單是使用 SeaMoney,這也是個 Covid-19 的受惠者。

以上是本季 Sea Group 財報簡單分析,若覺得基石創投的文章有幫助,可以幫我們基石創投的粉絲頁按讚與關注,也順便幫我們分享給更多的創業者。下週二 (8/25) 10pm 的直播,我們將會聊聊 SaaS 模式雜談,有問題也可以到時候詢問!

我是布蘭登,與 TP 一起管理基石創投。研究所時期對於網路創業與創業投資產生興趣,經過初創企業與大公司的洗禮,之後投入創投產業至今。

在〈[布蘭登觀點 047] Sea Group 2020Q2 財報簡析〉中有 1 則留言