Sea Group 的財報其實 11 月底就出來了,原本認為大家如果有關注前幾季的分析,大概可以了解 Sea Group 的走向,所以就沒有特別在第一時間整理。但最近的一些新聞消息,我認為有幾個面向還是可以跟大家分享。分別是 1) Sea Group 2020Q3 的財務簡析 2) 開始關注 Sea Money 3) 管理報表的運用 4) 資本市場的力量

Sea Group 2020Q3 財報簡析

在開始之前,我簡單地列出一些主要名詞解釋,若有興趣了解更多,可以參考之前的文章。

[布蘭登觀點 008] Sea Group 2019 Q2 財報解析:成長與獲利的選擇題

[布蘭登觀點 016] Sea Group 2019 Q3 財報解析

[布蘭登觀點 030] Sea Group 2019 財報簡評

[布蘭登觀點 035] SEA group 2020Q1 財報簡析

[布蘭登觀點 047] SEA group 2020Q2 財報簡析

這邊我就直接看圖說故事,講解的版面不會太多。

Sea Group 的營收

不管是遊戲還是電商產生的,都受惠於 Covid-19,加上東南亞市場本身的成長動能,在 2020Q3 都有明顯的成長。原本在年初還擔心 Shopee 的成長率慢了下來,會不會是開始進入的成熟期,導致成長趨緩,但 Covid-19 的助益下,成長速度 QoQ 都有 30% 以上。

Shopee 的 GMV 與 Take Rate

GMV 從上一季的 USD 8B 成長到本季的 USD 9.3B (QoQ 16%),同時 Take Rate 從 4.56% 提升到 5.26%,使得單季營收接近 USD 500M。

Shopee 的 Contribution Margin

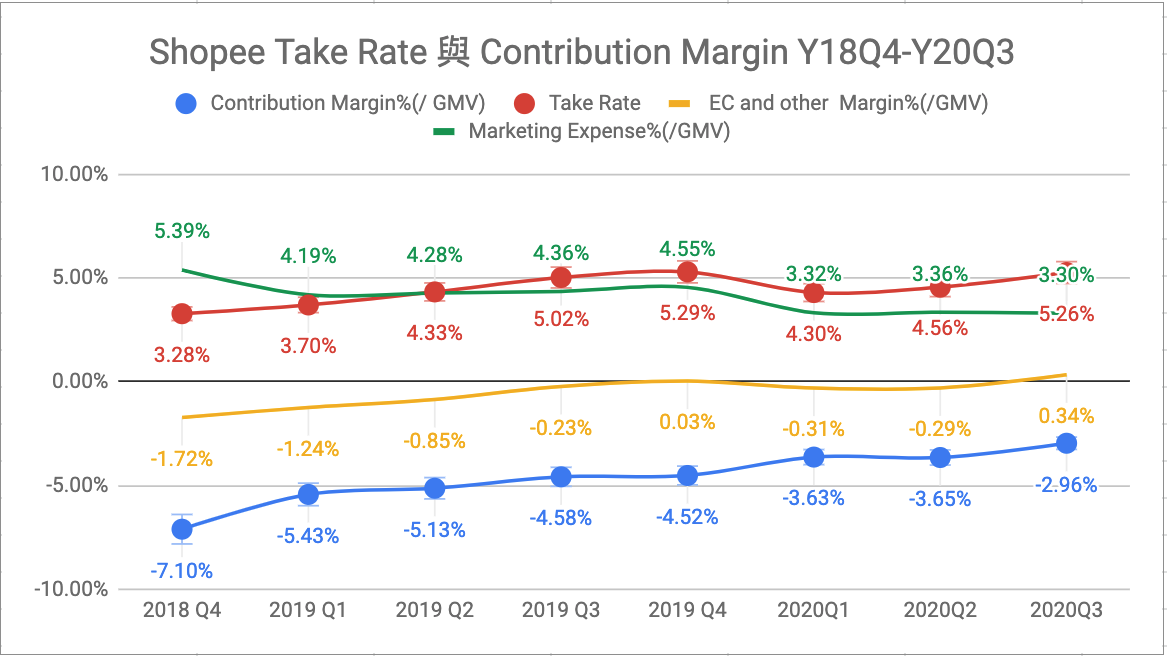

以 GMV 為基準來看,每 100 元 Shopee 可以拿走 5.26 元,若扣除 Shopee 的相關成本,他可以拿 0.34 元。若再考量行銷費用佔整體 GMV 的 3.3%,那最後 Shopee 的 Contribution Margin% 就會是 -2.96%。雖然還是沒有正的 Unit Economy,但還是在逐季改善的 Trend 上。

電商小結:有成長且 Unit Economy 有變好,這都是正向的數值。

開始關注 Sea Money

過去在做財報分析時,我們對於 Sea Money 的著墨比較少,原因也是因為他的 Base 比較小,所以都會並進去 Others 項目居多。但幾則消息得要注意,例如:Sea Group 拿到新加坡 Digital Bank 的 Full License、Tech in Asia 也分析 Sea Group 在東南亞金融服務的佈局。其實幾年前 Sea Group 就一直在這方面有投入,而且他跟 Grab 能夠拿到 Full License,我認為也跟他們擁有「場景」有關,有了場景才能夠讓支付落地,產生更多 Financial Service 的應用。如果 Sea Money 是你未來幾季要關注的重點的話,那在我們關注的 Key Metrics 也應該要把它加上去,比較能夠了解他的變化。

管理報表的運用

這個方法對於創業者也適用,當你有不同的著重點,那你的管理報表 or Key Metrics 就得要跟著變化,把不重要的拿掉,放入重要的。這邊就利用 Sea Group 的例子,讓大家知道我是怎麼調整管理報表的。你從下圖就可以看出,我除了原本的 DE (遊戲) 以及 EC (電商) 兩大類外,我新增了一類 Sea Money 服務,雖然這個項目目前能夠看的指標比較粗,但隨著他成長,我們應該就會有更多的細項可以觀察 (同理可以運用在你管理你的公司上面)

從數字上來看,2020 年不管是交易金額、每季付費用戶以及從 Sea Money 來的營收,跟 2019 年相比,都有很顯著的成長。雖然 Adjustied EBITDA 一季還是要燒個 USD 150M,但你就會開始有想像,如果 Financial Service 起來後,對於營收的貢獻應該會很大。所以第一個引擎是遊戲、再來是電商,而這兩類都對於 Payment 有幫忙,前兩者成長,Payment 也會跟著成長。Sea Money 該不該關注?答案應該就在你心中了。只是燒那麼多錢?那錢從哪裡來?

資本市場的力量

善用資本市場的力量,這是公司 IPO 之後很重要的武器。如果你的公司營運的好,股價隨之成長,如果你要從公開市場拿錢,反而對你是更有利的。例如今年五月的時候,Sea Group 就發行了 USD 1B 的可轉債,到時候轉換會以每股 USD 90 元轉換,以 5 月當時的價格,可能是溢價 30% 以上,但以今天的時間點來看 (市值約 USD 95B),其實只有一半左右的價格,如果到 2025 年,如果順利股價有更高的話,那他其實拿股票去換錢是更有效率的,也就是同樣這麼多錢,他所需要稀釋的股份是比較少的。今天同樣是他的競爭者,也想要從公開市場拿錢,但市場價值如果相對低,以同樣的稀釋比例,你可能只能夠拿到他百分之一或者是更少的錢,這就是資本市場的力量。

以上幾點小心得跟各位分享,若覺得基石創投這類的文章有幫助,可以幫我們基石創投的粉絲頁按讚與關注,也順便幫我們分享給更多的創業者。

我是布蘭登,與 TP 一起管理基石創投。研究所時期對於網路創業與創業投資產生興趣,經過初創企業與大公司的洗禮,之後投入創投產業至今。