我是布蘭登,畢業於台大數學系、商研所。與台大物理系、光電所畢業的 TP 一起管理基石創投 (我們是另類的理科創投?)。研究所時期對於網路創業與創業投資產生興趣,經過初創企業與大公司的洗禮,之後投入創投產業至今。The Future is Unwritten. Let’s write the future.

VC 101 是在我跟幾個熟悉的創業者聊天的過程中,發現其實創業者對於 VC 的世界是很陌生的,為了讓他們更了解 VC 相關的日常,VC 101 專欄分享。除了 [VC 101] 以外,還有 [創業者這樣說] 與 [布蘭登觀點] 來分享不同類別的看法。

許多投資人與創業者,在認識彼此的過程中,就像是情侶交往一樣,會相互試探與瞭解對方的過去,以及如果有對方參與之後,對於未來的想法。如果經過 Due Diligence 後,情投意合,就會進入投資協議談判的一些細節,例如公司的估值應該是多少,需要募集多少資金,投資人是否有哪些特別的權利義務等。如果對於投資比較有經驗的創業者,可能就會聽過 Term Sheet 這個詞,中文可以翻譯成投資條件書,從字面上來解釋,就是把主要的 Term (條款) 寫在紙上。

今天想探討的是公司估值這件事情。有許多創業者心裡的想法會是:公司估值越高越好,就像是考試一樣,能拿高分就拿高分。好像估值越高就顯得自己越成功,越能反映過去的辛苦與努力。但這真的是最好的嗎?

上次在 [VC 101] 募資基本題:我需要募多少錢?有跟各位介紹過估值的一些概念,例如 Pre-Money Valuation、Post-Money Valuation 等。其實回到估值的本質,其實就是想依照你公司目前的營運狀況,給你一個合理的公司價值。只是估值這件事情雖然有些客觀的運算方法可以參考,但中間還是包含了許多主觀的判斷,特別是公司的估值很多時候都是投資人與創業者談判出來的,之所以需要談判,那也就是雙方會有許多主觀認定上的差異所造成的。至於雙方有沒有需要再估值上糾結,我認為只要能夠拉長時間來看這個投資案,其實問題就會淡化許多。這篇文章最後,我會多說明這個觀點。

估值與 Traction 成正比

這句話的描述,比較像是客觀的運算方法,以 [VC 101] 如何設計 ESOP 架構裡面有提到的公司估值算法,公司估值 = 公司年化營收 X 營收乘數 (P/S Ratio) 為例,這裡的 Traction 就是指公司的年化營收,而估值就與 Traction 成正比。但裡面涉及的主觀判定,可能就是不同的投資人或者是創業者本身對於營收乘數 (P/S ratio) 的看法會有不同,而導致估值有所差異。當然估值要跟其他的風險因素與市場狀況一併考量才能完整。這邊先簡化成以年化營收以及營收乘數來做幾個小試算,讓大家感覺感覺一下。

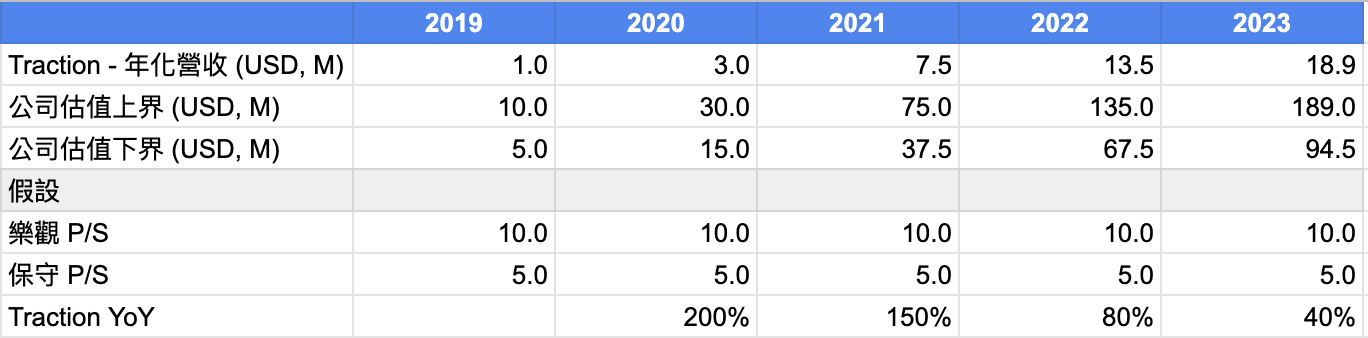

我透過下圖一的假設數字來說明,假設某一間公司,在 2019 年的時候,年化營收有 USD 1M,假設往後幾年的營收 YoY 分別是 200%、150%、80% 與 40%。目前市場上多數的投資人,願意給出的營收乘數大約落在 5~10 之間。這樣我們就可以推算出未來幾年,理想化情況下公司可能會有的合理估值範圍。

圖一、

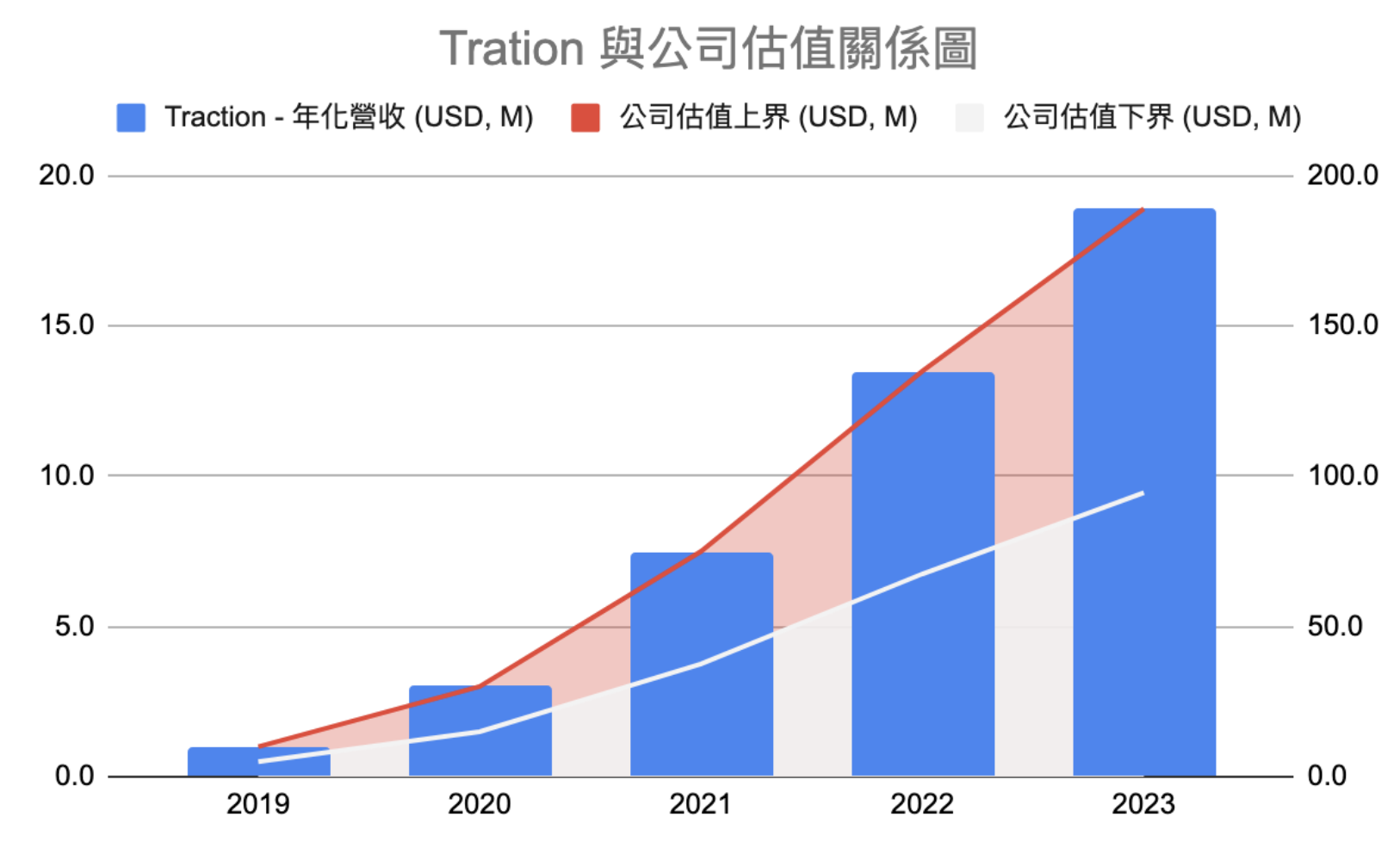

如果畫成圖二來看,紅色線以及白色線區間的淡紅色區域,對照右軸的數值來看,就會是該公司在該年 Traction 下,市場上投資人有可能給的 Valuation 範圍。

圖二、Traction 與公司估值關係圖

估值越高越好?

我認為世界上任何事情都是合理比較好,過高或過低的估值都是不好的。估值過低,代表團隊的實力被低估,若要對外取得資金,可能會讓團隊的股權稀釋太多,這也不是好事。估值太高,也許短期看不太出壞處,但是你拉長來看,當變數變多時,可能對於創業者也不好。原因如下:

以上圖為例,如果該公司 2019 年的年化營收是 USD 1M,剛好那一年有個投資人願意以營收乘數 9 給予該團隊估值 = USD 1M X 9 = USD 9M (Pre-Money Valuation),投資該團隊 USD 1M,所以該團隊的 Post-Money Valuation 就來到了 USD 10M。這個估值可能已經是當年給到很好的估值了,但團隊絕對不會只拿這一次錢,過了一年半載,還是需要拿出夠好的成績來跟下一輪投資人募資。[VC 101] 募資基本題:我需要募多少錢?也有提到這樣的觀念。我們來假設幾個狀況:

成長不如預期

如果你的 YoY 只有 100%,沒有達到當初想像的 200%,而 2020 年你遇到的投資人,大多只願意用營收乘數 5 給你一個估值,所以你 2020 年的估值就會是 USD 2M X 5 = USD 10M。什麼,這不就是你 2019 年拿到的估值嗎?你辛苦了一年 YoY 其實也有 100% 了,但市場上反而會覺得你太貴,因為你現在的成績,在某些投資人心理覺得,這才符合上一輪的估值而已。從創業者的角度來看,我去年值 USD 10M,成績翻倍,那我的估值至少也應該是 USD 20M 才合理吧。如此一來,歧見就會產生了。

市場投資環境不如預期

當投資市場熱的時候,投資人會去追投案子,估值也是供需所產生的,當資金多於投資案所需的金額時,有時候價格就會炒高,以這邊的例子而言,就是會以更高的營收乘數給出估值。但市場投資恢復理性時,價格就會下修,假設本例的營收乘數 5~10 倍,剛好就是市場較熱時的水準,當市場冷下來時,假設只剩 2~5 倍。那你的 YoY 是 100%,2020 年的營收是 USD 2M,就算給你最高的營收乘數是 5,那估值也只是跟去年一樣,反過來說,只要是市場投資人給的平均水準,那你新的這一輪很有可能就是持平的估值或者是 down round。

創業者有時候會有上述這種卡住了的窘境,很多時候是之前的估值拿過高,試想,如果上述案例在 2019 年的估值如果當時投資人給的營收乘數是 4~5 倍,公司募集 USD 1M,那估值就會落在 USD 5~6M,就算後來假設的狀況產生,成長不如預期、市場投資環境不如預期,但至少下一輪投資人來看你的時候,才不會覺得太貴看不下去,而你也會比較有機會持續拿到錢,一輪一輪的成長下去。

出來跑,遲早要還的

估值先拿太高,你還是得要把 Traction 做出來補足你多拿的估值,之後多的 Traction,才是你下一輪的籌碼。所以如果真的選擇要拿投資人的錢,那你就要得要看更長期,一年半、三年、五年後,你應該得要達到怎樣的成績,才能夠在那個時候再繼續拿到其他投資人的支持。

比估值更重要的事

我之前認識一個創業者,一開始的他,還蠻在意投資人給的估值是多少,但認識他一年之後,他跟我說了一句話:

「Brandon,我現在覺得估值倒還好,合理就可以了,反而是這個投資人跟我有沒有 Founder-investor fit,以及他們還可以幫上什麼忙,才是更重要的。而且我的事業就是要玩大的,我的目標可能是五到十年後公司 IPO 了,那時候的公司價值對我來說才是真的,中間這些估值就只是個過程,合理的估值,拿我應該拿的錢,稀釋合理的股權,那就夠了」。

最後,也用他的話來做個小結,公司的估值真的不是越高就越好,如果你真的要募資的時候,也可以試著跟你的潛在投資人聊聊,聽聽看他們的想法是什麼。至少除了估值之外,身為創業者的你,還有很多值得一併考量的因素,說不定那些會更重要,那你也就不用在估值上糾結了。估值差不了多少的話,就找你比較愛的那一個吧,因為至少你們會在一起奮鬥好幾年的時間,這反而是更重要的。

若有興趣的創業者,請訂閱基石創投粉絲頁,我們會持續地分享更多對於創業者有幫助的資訊。

Photo Credit:Valuation by Nick Youngson CC BY-SA 3.0 Alpha Stock Images

在〈[VC 101] 公司是否估值越高越好?〉中有 2 則留言